日本の不動産業界がいくらコワーキングスペースに傾倒しても、一向に面白くならない現状を考える

このnoteは株式会社Hub Tokyoのマガジン「コワーキングとネイバーフッド」「コミュニティ・ビルディング戦略」に格納しています。他にも、関連記事を読みたい方はこれらのマガジンをどうぞ。

今回の記事は株式会社Hub Tokyo代表の槌屋が、日々の関連事業をする上で考えていることをプロセスシェアするため、執筆します。

槌屋についてはこんな人です。

また過去にこんな形でコワーキングについて語っています。

近年増えている商業施設からの「テナントに入りませんか」

いきなり直球ですが、2016年くらいから「テナントに入らないか」というお誘いを受けることが増えました。

おそらく、日本中の商業施設・ショッピングセンター・デパートが軒並み打撃を受けているため、「コワーキングと統合したら客足が確保できるだろう」という考えでのお誘いなのではないかと思います。大型の開発や鉄道、集合住宅的なコンプレックスなどからのお誘いもよく受けます。

リテール業界はコロナ前からもうすでに打撃を受けはじめていました。Eコマースの発達によって、人々は「デパート」に足を運ばなくなっているからです。伊勢丹・三越も業況が苦しそうであることはさることながら、デパートは不動産ビジネスとしてどう復活できるかを模索しています。

その中で、「コワーキング」に目を付けるのは(方向性としては)わかりやすいものです。ですが、この対話の仕方やメンタリティが結構まずいのではないかと私は思っています。

その対話のフォーマットが「賃貸でテナントに入りませんか」しかないんです。

今までの不動産業界やデパートの経営者は、ソフトコンテンツの提供者である「場作り屋さん」と、共同・協働で空間を作ってきた経験をあまり持っていないためか、このような状況になるのは仕方ないことなのかもしれません。

ですが、最近weworkさんもこのことに対して反旗を翻しました。(この記事を読んで反旗を翻したと思っているのは、私だけかもしれませんが。なぜ反旗なのかは後述。)

そこで、東京という地価のばか高いエリアでずっとコワーキング事業を続けてきて、コミュニティを大切に育ててくる形でソフトコンテンツを作り上げてきた我々が、「そんなお誘い」をどう見ているか、そして、どういう関係が本当はベストなのか、今のコワーキングの市場を考えながら、紐解いていきたいと思います。

アメリカでは当然ながら始まっている「コワーキングIN大型商業施設」

大型ショッピングモールといえば、車社会のアメリカでは当然ながらいろんなものが大型に集約してきました。ですが、Eコマースにより、アメリカでも商業施設・モールは経営難に陥っています。多分、日本に百貨店危機が訪れるよりも、もっと早かったですね。

ですが、その中で、自分たちの場所を改装してコワーキングにし始める百貨店たちが現れ始めました。と言っても、もう2015年ですから、6年も前ですね。

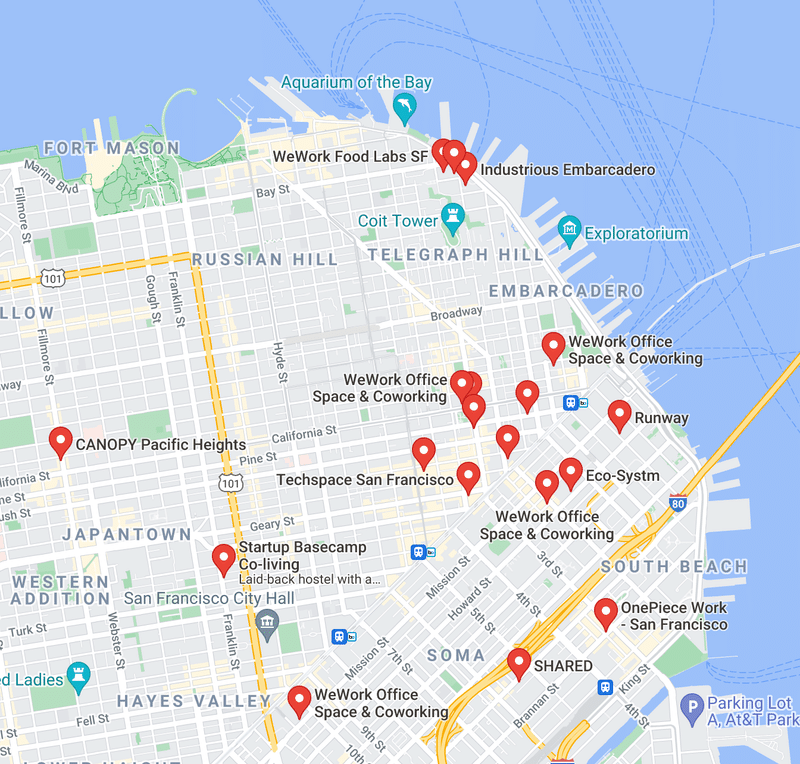

これはWestfieldというデパートで、おそらくサンフランシスコのMission StreetやPowell St.のあたりのSOMA地区を歩いたことがある人なら、覚えている人も多い、かの有名なショッピングセンターです。このすぐ裏に、2010年ごろからImpact HUB San Franciscoもありましたが、今やこの地域はこんなコワーキング激戦地区になってしまったので(下図)、早々に場所を移して違うところに移動しました。

まあ、いわゆる、[WeWorkとWeWork的なものいろいろ] がほぼワンブロックごとに所狭しと並んでいます。時折、CANOPYなどLGBTQ系の価値観を共有している人が多めのコワーキングがあったり、SHAREDなどの手を動かして作る系のクリエイターが集まるコワーキングなど、特徴のあるコワーキングも生き残っていられるのがサンフランシスコの懐の深さを感じさせます。

Impact HUBがこの地域にあったので、我々も事情を知っていますが、基本的には「この地域のエコシステムを守りたい・創出したい」と考える企業や大きな組織からの一定のスポンサーシップ的な協力がないと、コワーキング事業は成り立たないエリアだと思います。賃料が高すぎるので。WeWorkなどは大型資本を入れて、コーポレート(大企業)のサテライトオフィスとしての位置づけを強めることでやっていけます。ですが、Impact HUBのようにミッションや想いからスタートし独立採算で大型資金なしでやっているコワーキングは、協力者との関係性がないと難しく、San Francisco Chronicleという有名なサンフランシスコの新聞社と協力して、場を運営していました。

このど真ん中にWestfieldのBespokeは存在しています。しかもTECH系という。もういろいろと他のコワーキングとも衝突しまくりのコンセプトです。2015年の時点でも「え、今からTechがあつまるコワーキングを作るの?まじ!?」と驚くほど、コンセプト自体は古かったです。ですがWestfieldならではの強みがありました。

なんでデパートと「組む」必要があるかのWHYがある

Westfield BESPOKEモデルは、日本では不動産業者や商業施設側から絶対に提案としては聞くことがないようなモデルでした。(この記事でそういう発想ができる不動産側の方が増えてくれれば嬉しいですが・・・)

このコワーキングの面白味は、入居者のスタートアップの商品・サービスを、このWestfieldというリテール店舗のキャンパスで試験できる、ということなのです。

入居者であるスタートアップは、kickstarterやクラファンでファンを集めたプロダクトの実販売をしてみたり、実際にリテール・テックを開発しているスタートアップであったり、様々な形でWestfieldのリテールという機能を使い倒す設計になっています。昨今、これをWeWorkは真似て、自分たちの空間にアパレルショップなどを引き込むようになってきた、つまりリテールとコワーキングの統合を行い始めているようですが、Westfieldの着想は、それをはるかに上回る統合を実施していました。

これには一定のスタートアップたちの現状をリサーチしているな、と感じさせる肌感覚があります。プロダクトベースのスタートアップたちは、基本的には「売る場所」がなくて困っているからです。そのためデパートがコワーキング事業者に対して「テナントとして入りませんか?」と聞いているようでは、このような「コラボレーション」が実現するような運営やブランド化のアイデアに到達するのは難しいでしょう。コワーキング事業者にも、そしてそのコワーキングを利用するユーザーたちにも、「なぜ我々はデパートと組む必要があるのか」というWHYに関する、正当な理由が必要なのです。

デパートが時代の変化に追いつけないのは、箱だけ豪華なものを作って、中のコンテンツを作る人たちを育ててこなかったからではないかと思うのです。人はストーリーもなければ、WHYのない場所には行き続けない。一回行って、写真とって、インスタにアップして、終わりです。ストーリーがあり、WHYがある場所には、気持ちの移入があって、愛着や応援したい気持ちが付き、自分の価値観や感性との整合すれば、人々はずっとフォローしつづけます。

Westfield BESPOKEモデルは「コラボレーション」で生まれており、「テナント」というスタンスや認識では生まれていないモデルなのです。デパートからコワーキング運営業者への話の持ちかけ方も違うし、コワーキング運営事業者からのカウンター提案も違ったでしょう。「Westfieldを全ての実証実験キャンバスに捉えて、新しいストーリーを産み出し、新しい言説を作り出そう」。そんな会話があったんだろうなあ、とワクワクします。対話の発端がそもそも違うんです。

「遊休空間があるので」で、ワークプレイス化するな

コロナになってから見ることが増えた「遊休空間」「遊休資産」という単語。そして、それを「コワーキング化」とか「ワークプレイス化」するという発想。至るところにみられ、正直うんざりしています。

現在、事業再構築補助金という経済産業省の補助金制度がありますが、様々な業者が「あなたの遊休資産を、事業再構築補助金を使って、コワーキング化しませんか」というお誘いを中小企業に持ちかけている様子です。

これから国のお金が入った、つまらない机と椅子だけの空間が山のように出来上がって「はい、コワーキング作った、どや」とドヤ顔されるのが2-3年続くと思うと、今からため息が出てしまうのです。

もちろん、空いた空間があれば、以下のようなオフィスと家具であれば、とてもシンプルなハードウェア投資だけで作ることができます。多くの方々の「コワーキングスペースという単語を聞いた時のイメージ」はこういう感じではないかな、と思います。

(flickrにCreativeCommons/commercial use allowed で「コワーキングスペース」で検索してあがっていたオオサカンスペースさんのフォトを拝借しておりますが、オオサカンさんの空間づくりの思想を否定したりするものではありません。また、オオサカンさんは人作りやソフト部分に力を入れられていると思います。日本で上のようなイメージが定着しやすい理由は、「オフィス家具を製造している会社が少ない」または「似たようなものを作っている」という点に原因がありますが、大体がパステルカラーのオフィス内の調和を乱さないものが選択されるため、画一的にこういう感じになりやすいです。)

ホテルや駅、デパートなどオフィス業態ではなかった施設において、「空いている場所」「遊休空間」というのについて考えると、実は全く「働く」のには向いていない場所であることがほとんどです。誰もそこで働きたいとは思ってなかったので、「遊休」になってしまったケースがほとんどですから・・・。店舗とかに向いている空間なのに、「テナントが入らない」から「オフィス化しちゃおう」は結構乱暴な理論ではあります。

中でコワーキングするコワーカーたちにとってみれば、「失礼な話」でもあります。だいたい、デパートや大型商業施設からのお誘いが来る時は、「最上階」「地下」などの隅に追いやられた箇所です。大型施設をその端っこまで徒歩で移動するのは、いくら駅直結だったとしても、建物までは0分でも、建物内で10分くらい歩くケースもあるはずです。

また、コンバージョン・改修の観点からいうと、「窓がない」「空調がオフィスに向いていない」などの設備的な面が非常に悪条件です。さらには「防音がしにくい」「照明に限界がある」など、本当に1日中しっかりとオフィスとして利用するには無理のある悪条件の「オフィススペース」となります。

さらに厄介なのは、ロケーションは変えられなくても、空調・照明・防音などの様々な悪条件に対して、「投資せずに」コワーキング化する人たち(業者、不動産業者、コワーキング業者)はかなりいます。そこはインフラエリアで、一番お金がかかる改修だからです。家具だけ置いて、それっぽく見せて、はい開店!です。よく知らない人からみれば「素敵なオフィス!」に見えますが、よくわかっている人間からすると「?」という環境になりかねません。

実はこれが成立してしまうのは市場側にも理由があり、「どうも日本人は働く場所に投資しないっぽい」っていうことなのです。さらにいえば、「ワーク」と「プレイス」の両方に対する研究が非常に少ない。そして、それに対する知識もかなり少なく、「プレイス」が与える生産効率性などについてワーカーたちが意識を持っていることはかなり確率が低いのです。それはひとえに、「ワークプレイス」は会社が整えてくれるもの、という与えられるものの一つだった経験や年月が長すぎるからでしょう。自分の生産性を計算しながら労働環境に配慮しているのはノマドワーカーやフリーランスや経営者や個人事業主くらいで、俗に言う「サラリーをもらって出社している人たち」がいくら労働環境に拘ろうとしても、会社の方針を覆すことはできなかったのです。

日本にはWORK MILL とか WORK SIGHTという働く場所に関する雑誌があり、かなり詳細なリサーチを続けているわけですが、この雑誌を毎回読んだり、参照したりして、「働く場所」に対して意識を持っている個人はほぼ皆無でしょう。これらはコーポレート(大企業)の人事部や総務部などオフィス管理やレイアウトを任される部門の方々を対象にした雑誌なのではないかと思います。

生産性を考える人は駅や店舗内コワーキングで仕事しない

以前、「東京駅をよく使うので、東京駅近くのコワーキングを使っているんですよ」という人とお話をしたことがありました。その方はウェブ製作のお仕事をしている方でしたが、打ち合わせやチームとのミーティングなどは全てそのコワーキングを利用されているそうでした。起業して2-3年目というところでしょうか。

その方は「安い、近い、設備も整っている、信頼性も高そう、というので使い始めて数ヶ月になりますが、もういい加減ダメだなって思っています」と苦笑いしていました。

その理由が「隣の席で話している人の声が聞こえてくるんですけど、怪しい商売の人とか、マルチかなと思うのもあったり、そういうビジネスのやり方するのか...と信じられない価値観の人たちがいて。業者への交渉や叱咤の仕方とか、昭和的な感覚の裏取引的な話やおじさん達による女性蔑視発言や若者へのマウンティング行為も聞こえていきますから。自分はそういうのから離れたくて起業したのに。仕事中にそれが聞こえてくるだけでも辛いんですけど、さらには自分の打ち合わせ相手にも聞こえているし、この場所に登記していることでその人たちと同じだって思われるのがセルフブランディング的に無いな、事業に悪影響だな、って思い始めました。」なかなか辛辣かつ、切実な苦悩だな、と想い、聞いておりました。働く場って、やっぱり見られている。

雑多な雑踏のような通路や公共交通機関で、そういう人たちとすれ違うのは良くても、そういう自分の価値観と違う人たちと一緒に働く、一緒の場所を共有する、というのは桁違いに辛いものです。その方も、精神的にもかなりしんどそうでした。「私は君たちとは違う!」と思い続けながら仕事をし続けるのと、「私もああなりたい、私も彼らと同じ価値観を共有している」ということに誇りを持ちながら、仕事をし続けられるのでは、全然メンタルへのき方が違うのです。

コロナで一気にコワーキングが増えましたし、自宅近くの「逃げ場」が増えたかもしれません。カフェで仕事するも良し、近くのサードプレイス的な場所で仕事するも良し。ただ、「公共空間的な要素が強ければ強いほど」つまり、駅、商業施設、ホテル、など誰でも利用できる空間に近ければ近いほど、上記のようなことが精神的にじわじわくる可能性が高くなります。ぱっと見はわからないことなのですが、内側にきています。つまり「来る人を選ぶ」場所というのが本来必要なのです。

通り道でも「入る人を選ぶ」場に変えるには人の力が必須

じゃあ、通り道的・公共性の高い場所では、コワーキングは絶対にできないのか、というとそうではないのです。

実際に我々は地方都市でテナントがいなくなり閑散としてきてしまったデパートの地下ワンフロアを、コワーキング空間に変え、意味を持たせ、復活させるコンバージョンを行いました。

この上の記事では「大衆」の中に「イノベーター」が隠れている、という状況をどう作り出すか、というストーリーやハード面での苦労したコンバージョンエリアについて記載しています。消防の規制や、やはりデパートだったので開けてみると使えない!ってなったエリアなど山ほどありました。ハード面は制約条件をもろにうけますが、ソフト面はそのハード面の制約条件の遺恨を引き継ぎながら、きちんとしたストーリーとブランドを打ち立て、人材を揃えていくしかありません。

上に、「今までの不動産業界やデパートを回してきた方々は、ソフトコンテンツを提供できる事業者である私たちのような「場作り屋さん」と、共同・協働で空間を作っていくことの経験がかなり少ない様子」と記載しましたが、物件の所有者でオーナーである人たちが、ソフトコンテンツを提供できる事業者を育てようとしてこなかったことが原因かもしれません。こうした強いソフトとブランドをゼロから作り出すことができる人材がかなり少ない、ということがあります。

通り道的な公共性の高い場所であっても、「入る人を選ぶ」サードプレイスを作り出していくことは可能です。ですが、大体のデパートやホテルや駅の空間作りは「入る人を選ばず、誰でもウェルカムする」ということを基本概念に添えているため、その空間思想で作られた空間を180度真逆へと転換する必要があります。そのコンバージョンは結構大変だ、ということなのです。ハード面の投資のみならず、人材もきちんと配置する。それができて初めて、180度転換ができます。

そうでない限り、ユーザーたちは上に書いたような「私もああなりたい、私も彼らと同じ価値観を共有している」のようなポジティブな想いを持ちながらその空間を使うことはなく、「安くて便利だから」という一時的な気持ちで利用することになります。こういったユーザーたちの滞在時間・契約期間は短くなり、リテンションは低くなります。また滞留もしませんので、社会的な資本や予想外の出会いから生まれる知的資本も蓄積しません。

最適な「契約類型」を考える

アメリカのWestfieldのようなことがなぜ発生しないかを考えると、商業施設における「Management Service Contract」の種類の派生が出遅れていることが原因ではないかということが、私自身の拙い知識でわかってきました。もともとホテル業界にも商業施設業界にもディベロッパーで働いたこともありませんから、できればそういう業界で知識が豊富な方に、もっと教えてもらいたい箇所です。

ですが、この記事は「調べている途中のものもさらけだすプロセスシェア」を目的とした記事ですので(できたらいろんな人から指摘やコメントをいただきたい)、ちょっと私がわかる限りのものを記載してみます。

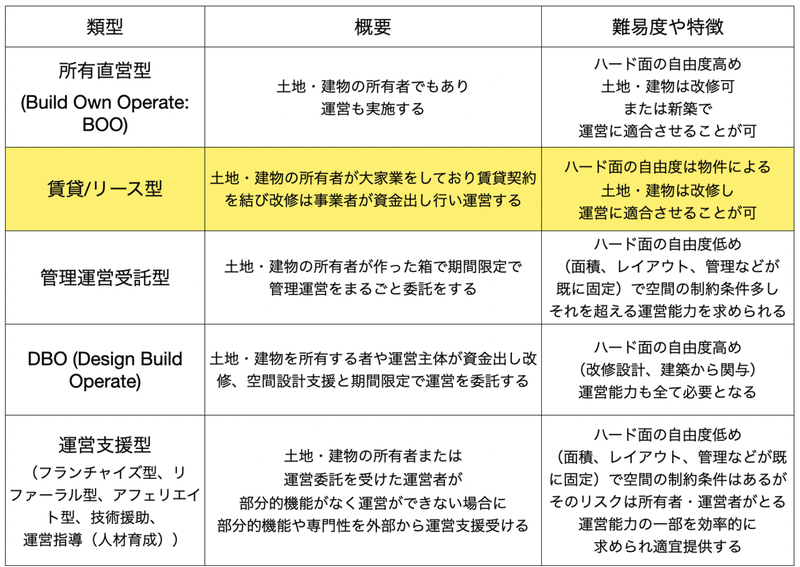

今、コワーキング事業者と不動産の関係性は以下のような種類があると思っています。

多分、現在のコワーキング事業者については、「テナント型」(賃貸・リース型)でやっているところがほとんど、または不動産業者が「借り手のつかないフロア」を「コワーキング化」する、という所有直営型、の二つなんだと思います。一部、カラオケ店舗と提携したフランチャイズ型などもあるかもしれません。また、コワーキング事業者というより「席を予約できる」的な技術やプラットフォームを提供しているだけの業態も多いです。

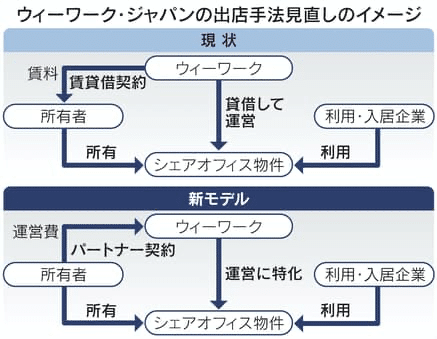

前述したweworkが「賃貸モデル、もうやめるよ」と宣言した件もあります。まあ、いままで「よくあんな高い仕入れ値の不動産で頑張るなあ、完全に赤字垂れ流しだけどやはり資金力があるところは違う」と思ってみていたのですが、やはり「このビジネスモデルじゃ難しくない?」ってなったのでしょうか?

(出典:日経新聞)

つまり、weworkさんは「賃貸」から「管理運営受託型」へ完全移行しますからね!とディベロッパーや不動産業界に対して、宣戦布告した記事、と私は受け取りました。「いままであなたたちのリスクを全部受け取ってきたけど、もうそうはいかない!」と言うような感じでしょうか。

しかし、この契約の転換には裏表があります。weworkが「自社で賃貸してしまう」というモデルにしてたのは、「weworkらしい空間というブランド」にこだわっていたからではないかなと思います。空間というハード面の自由度が結構重要だったのではないかと思うのです。

商業施設など物件が変えられない(つまりハード面の自由度が低く、運営に合わせられるかわからない)場合、「運営能力の一部を効率的に提供する」という形に落ち着かざるを得ません。理由としては、「防音ができない、照明も変、窓もないという場所で、コワーキングする意味を見出すのがかなりしんどい」というところでしょう。そのしんどさを乗り越えてでもユーザーたちが集まってきてくれる!というような強いブランドや特性やストーリーを打ち出すことに対する商業的なリスクまでは、背負えないのではないかと思うのです。

WestfieldのBESPOKEモデルがうまくいったのは、おそらく管理運営型・DBO・運営支援型のいずれかのモデルでの契約であるだけでなく、彼らはより深いコンセプトまで話し合うことができる対話のプロセスを持っていたところだと思います。それが空間の利用の仕方の自由度へとつながったのではないか、ということです。

BESPOKEモデルをずっと観察すると、入居するであろうスタートアップたちのユーザー体験について深い理解があります。それはWestfieldはSOMA地区という、スタートアップ発信源のど真ん中に古くから身を置いていて、顧客の素早く変わっていく様もドットコムバブルの影響もがんがん受けていたからこそ、この発想ができた可能性があります。日本のディベロッパーや商業施設に、その余白があるでしょうか?

場に恋できないと、人が集まる場は作れなかった

実は、これだけ辛辣なことを言っていても、私たちのスタートした「印刷工場」はまさに「防音ができない、照明も変、窓もないという場所で、コワーキングする意味を見出すのがかなりしんどい」に的確に当てはまります。ですが、「そのしんどさを乗り越えてでもユーザーたちが集まってきてくれる!というような強いブランドや特性やストーリーを打ち出す」ということがImpact HUB Tokyoではできていた、というのがあったのかもしれません。

逆に、ユーザーたちは、印刷工場という場に対して愛着を持ってくれているし、卒業していった人々は一つの「昔、通った学校に対する哀愁」に近いような想いを持って接してくれています。人々の残した痕跡や歴史を丁寧に残しながら、それを「プレイス(場所)」に対する「ヘリテージ(遺産)」へとちゃんと昇華していく。そんな営みを続けています。

それもあって、「この案件はHUBさんじゃないと...」と持ってきてもらうことも多いのですが、私たちがその場に恋しないとダメなんです。やはり。それが最近とてもよく分かりました。なので、その場所についてめちゃくちゃ調べますし、エコシステムリサーチというものも行います。私たち自身が、その「プレイス(場所)」の持つ「ヘリテージ(遺産)」を受け取って引き継いでいけるか、または、それをさらに発展させていけるのか、を深く深く考えます。

それは設計やハード面を揃える人の目線ではなくて、運営しつづけて経年でその場を守っていく予定の人たちが、真剣に考えないといけないのです。いろんな人の思いつきのパッチワークではなく、5年10年を見越して、さらにはその地域の数十年後を見越して、どんな「ヘリテージ(遺産)」が残ることがベストか、そこまで考えて場作りをしていくのです。それは絶対に家具がかっこいい、とか、空間が素敵、とかではなく、人の力なのです。

この記事は自分たちが今まさに様々な意味でトランスフォームをして行っている最中でありますが、その過程で考えたことを吐き出してみたものです。だれか、何か似たようなことを考えている方がいたら、是非ご連絡ください。Impact HUB Tokyo宛でも、槌屋本人まで(槌屋詩野までのご連絡はTwitterのDMなどで)でも。

まだまだどんどん進化する、様々な思考の過程を綴っていきたいと思います。次へ続く。

この記事が気に入ったらサポートをしてみませんか?