砂糖の製造販売を行う塩水港精糖株式会社の財務諸表(第91期第2四半期)を見てみる

今回は塩水港精糖株式会社をEDINETで調べてみることにした。

四半期連結貸借対照表,バランスシート/BS

まずは「四半期連結貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず受取手形及び売掛金(流動資産)で前連結会計年度(2023年3月31日)が、20億1200万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、22億5500万円と増加している。次に現金及び預金(流動資産)で前連結会計年度(2023年3月31日)が、22億1200万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、14億1300万円と減少している。次に原材料及び貯蔵品(流動資産)で前連結会計年度(2023年3月31日)が、16億7000万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、19億3200万円と増加している。次に商品及び製品(流動資産)で前連結会計年度(2023年3月31日)が、13億9500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、15億7100万円と増加している。次に仕掛品(流動資産)で前連結会計年度(2023年3月31日)が、2億600万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、2億3900万円と増加している。次に土地(有形固定資産)で前連結会計年度(2023年3月31日)が、52億3400万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、52億3400万円と変化なし。次に建物及び構築物(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、25億8000万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、24億9600万円と減少している。次に機械装置及び運搬具(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、17億3500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、16億6900万円と減少している。次に建設仮勘定(有形固定資産)で前連結会計年度(2023年3月31日)が、9300万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、4500万円と減少している。次に工具、器具及び備品(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、4500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、4100万円と減少している。次に無形固定資産で前連結会計年度(2023年3月31日)が、1900万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1500万円と減少している。次に投資有価証券(投資その他の資産)で前連結会計年度(2023年3月31日)が、52億2100万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、60億9600万円と減少している。次に長期貸付金(投資その他の資産)で前連結会計年度(2023年3月31日)が、15億1100万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、15億2300万円と増加している。次に繰延税金資産(投資その他の資産)で前連結会計年度(2023年3月31日)が、6億4800万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、3億4100万円と減少している。

次に負債の部。短期借入金(流動負債)で前連結会計年度(2023年3月31日)が、48億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、40億円と減少している。次に1年内返済予定の長期借入金(流動負債)で前連結会計年度(2023年3月31日)が、18億7200万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、21億2800万円と増加している。次に支払手形及び買掛金(流動負債)で前連結会計年度(2023年3月31日)が、11億7600万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、10億3100万円と減少している。次に未払法人税等(流動負債)で前連結会計年度(2023年3月31日)が、1億700万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1億6900万円と増加している。次に未払消費税等(流動負債)で前連結会計年度(2023年3月31日)が、7500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1億5100万円と増加している。次に賞与引当金(流動負債)で前連結会計年度(2023年3月31日)が、6500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、6100万円と減少している。次に長期借入金(流動負債)で前連結会計年度(2023年3月31日)が、51億5600万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、46億7300万円と減少している。次に退職給付に係る負債(流動負債)で前連結会計年度(2023年3月31日)が、3億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、2億9400万円と減少している。そして純資産の部で利益剰余金。前連結会計年度(2023年3月31日)が、124億4800万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、132億円と増加しているので、稼いでいる。当第2四半期連結会計期間の負債合計(137億円)と純資産合計(125億円)のバランスを見ると、負債合計が上回る。

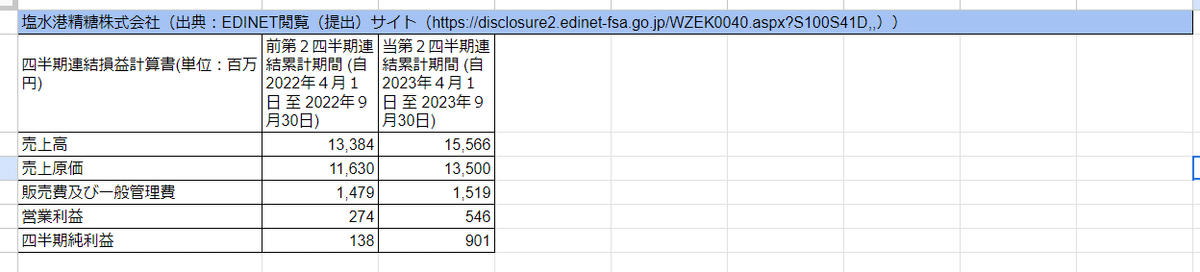

四半期連結損益計算書

次に損益計算書(PL)。まずは売上高は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が133億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は155億円と増加している。次に売上原価は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が116億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は135億円と増加している。次に販売費及び一般管理費は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が14億7900万円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は15億1900万円と増加している。次に営業利益は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が2億7400万円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は5億4600万円と増加しているので、当第2四半期連結累計期間の営業の調子はよかったようだ。次に四半期純利益は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が1億3800万円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は9億100万円と増加している。最後に報告書をみると、砂糖事業は、海外原糖市況は、ニューヨーク市場粗糖先物相場において期初より原糖の供給懸念を背景とした投機筋による買いで相場の上昇が続く。さらには原油価格の高騰など外部環境も上昇を後押しし4月下旬には11年ぶりの高値。 その後、一時はブラジルの好調な生産状況を背景に供給懸念が後退し、軟調に推移。が、8月下旬にインドの砂糖輸出制限の見通しが強まり、供給懸念が再燃したため上昇に転じる。国内市中価格は海外粗糖相場の高騰や海上運賃の上昇、急激な円安の影響を受けた結果、7月に上昇。精糖およびその他糖類など国内販売では、人流回復による需要回復が期待されたものの、インバウンドや観光需要等についてはコロナ禍前の水準に至らず、家庭用・業務用製品とも販売量は低調に推移。が、実勢を踏まえた適正価格での販売に努めた結果、売上高は前年同四半期を上回る。バイオ事業(オリゴ糖部門)は、前期まで「オリゴのおかげ」シリーズが健康志向の高まりやTV特需等の影響を受け好調に推移していたものの当期は需要が一服し、低調に推移。8月下旬以降TVCMや新聞広告、SNSを通じて販促活動を行い需要は回復基調に転じるが、売上高は前年同四半期を下回る。サイクロデキストリン部門は、一部ユーザー向け製品の販売が好調。売上高は前年を上回る。ビーツ部門は、ECサイトでの販売を中心に展開し、売上高は前年を上回る。といったことが書かれている。

よろしければ執筆費用をサポートお願いします!助けてください。