空調機、化学製品メーカーであるダイキン工業株式会社の財務諸表(第121期第2四半期)を見てみる

「ダイキン工業、役職定年廃止 給与下げず65歳まで雇用」という記事が目についたので、ダイキン工業株式会社をEDINETで調べてみることにした。

・四半期連結貸借対照表,バランスシート/BS

まずは「貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず受取手形、売掛金及び契約資産(流動資産)で前連結会計年度(2023年3月31日)が、7063億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、7561億円と増加している。次に商品及び製品(流動資産)で前連結会計年度(2023年3月31日)が、6683億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、7193億円と増加している。次に現金及び預金(流動資産)で前連結会計年度(2023年3月31日)が、6176億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、7087億円と増加している。次に原材料及び貯蔵品(流動資産)で前連結会計年度(2023年3月31日)が、2595億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、2802億円と増加している。次に仕掛品の額が少ないように見えたがこんなものなのか。次に有形固定資産で前連結会計年度(2023年3月31日)が、9009億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1兆442億円と増加している。次に有形固定資産で前連結会計年度(2023年3月31日)が、9009億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1兆442億円と増加している。次にのれん(無形固定資産)で前連結会計年度(2023年3月31日)が、3043億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、3166億円と増加している。次に投資有価証券(投資その他の資産)で前連結会計年度(2023年3月31日)が、1696億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1937億円と増加している。

負債の部。支払手形及び買掛金(流動負債)で前連結会計年度(2023年3月31日)が、3526億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、3294億円と減少している。次に支払手形及び買掛金(流動負債)で前連結会計年度(2023年3月31日)が、2935億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、3793億円と減少している。次に製品保証引当金(流動負債)で前連結会計年度(2023年3月31日)が、855億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、960億円と減少している。次にコマーシャル・ペーパー(流動負債)で前連結会計年度(2023年3月31日)が、790億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1166億円と増加している。次に1年内返済予定の長期借入金(流動負債)で前連結会計年度(2023年3月31日)が、539億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、373億円と減少している。次に長期借入金(固定負債)で前連結会計年度(2023年3月31日)が、1741億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1875億円と増加している。次に社債(固定負債)で前連結会計年度(2023年3月31日)が、1400億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1300億円と減少している。次に退職給付に係る負債が、当第2四半期連結会計期間(2023年9月30日)は169億円だったが、今後はこれに変化があるということか。前連結会計年度(2023年3月31日)と比べると減少しているが、さらに減少するのか注目。

そして純資産の部で利益剰余金。前連結会計年度(2023年3月31日)が、1兆7121億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1兆8240億円と増加しているので稼いでいる。当第2四半期連結会計期間の負債合計(2兆1891億円)と純資産合計(2兆5805億円)のバランスを見ると、純資産合計が上回る。

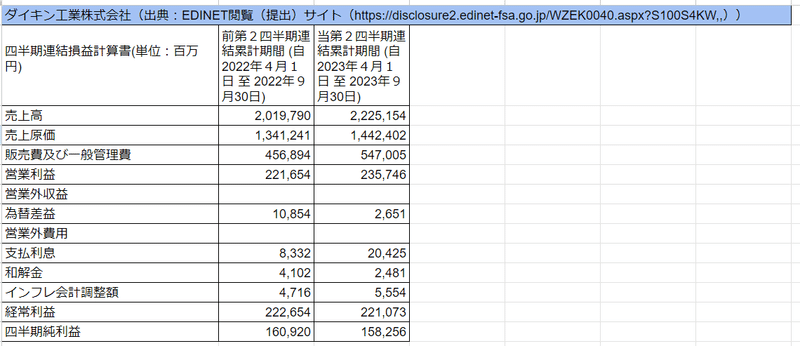

四半期連結損益計算書

次に損益計算書(PL)。まずは売上高は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が2兆197億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は2兆2251億円と増加している。次に売上原価は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が1兆3412億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は1兆4424億円と増加している。次に営業利益は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が2216億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は2357億円と増加しているので、当第2四半期連結累計期間の営業の調子は良かったようだ。次に四半期純利益は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が1609億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は1582億円と減少する結果となっている。

次にダイキン工業はWIkiによれば約170か国に事業展開し世界五大陸42か国に拠点を持っているので為替差益(営業外収益)と為替差損(営業外費用)が発生している。過去の報告書を遡って調べてみることにした。2019年4月1日から2023年9月30日までの額では、為替差益の額が大きい。最後に報告書を見ると、空調・冷凍機事業では営業利益が増加。国内空調では、業務用市場の需要が回復した。市場規模の大きい店舗・オフィスの需要回復が遅れ前年同期を下回る。住宅用市場の需要は、記録的な猛暑による需要の拡大が見られたものの、消費者の買い控え傾向などの影響が続き前年同期を下回る。米州では住宅用空調機器については長引くインフレや住宅ローン金利の上昇などにより業界需要が減速し、販売は厳しい状況。一部地域の猛暑効果の追い風もあり徐々に改善。中国では、ゼロコロナ政策が解除され、3年ぶりに生産活動・販売活動を全面的に展開しました。その結果、不動産市況の回復は遅れているものの、住宅市場を中心に販売を拡大し、地域全体の売上高は前年同期を上回りました。利益面では高付加価値商品の拡販、コストダウン等に取り組みこれまでの高水準を維持。住宅用空調機器市場では、当社グループ独自のユーザーダイレクトの小売販売、ショールームを活用したライブ放送、Web戦略などのオンラインを活用した新規顧客の探索で売上拡大に貢献。アセアン・オセアニア地域では、インフレ率の高止まりによる消費低迷や需要減速の影響を受け、住宅用空調機器の販売は前年同期並み。一方、業務用空調機器については、金融引き締めの影響などがあったものの販売店の開発・育成を推進し、売上高は前年同期を上回る。インドでは天候不順が影響したものの経済成長を背景に住宅用・業務用空調機器ともに売上高は前年同期を大きく上回る。欧州では地域全体の売上高は前年同期並み。中近東・アフリカでは、売上高は前年同期を上回る。UAE・ナイジェリア等で業務用物件の受注増加。トルコでは現地生産を開始した業務用空調機器において短納期対応を強みに販売拡大。熱波到来による需要の取り込み、住宅用空調機器において販売が増加といったようなことが書かれている。

よろしければ執筆費用をサポートお願いします!助けてください。