融資の種類と、創業融資に積極的な金融機関

(1)はじめに

中小企業にとって、資金調達は事業運営において重要な課題の一つです。

融資を受ける際には、自社の状況に合わせて適切な融資を選択することが求められます。本記事では、中小企業が利用できる主な融資の種類と特徴や、創業融資に積極的な地域の金融機関などについて解説します。

(2)中小企業の融資の種類と特徴

中小企業が利用できる主な融資手法として、以下の3種類があります。

・日本政策金融公庫融資

・信用保証協会付き融資

・プロパー融資

①日本政策金融公庫融資

日本政策金融公庫は、政府系の金融機関です。

「一般の金融機関が行う金融を補完すること」を旨としつつ、国の中小企業・小規模事業者政策や農林漁業政策に基づき、法律や予算で決められた範囲で金融機能を発揮している政策金融機関です。

特に、創業時や小規模事業は「国民生活事業」が担当になり、会社の規模の拡大に伴い、「中小企業事業」が担当になります。

②信用保証協会付き融資

信用保証協会は、中小企業の信用力を補完する公的な機関です。

信用保証協会が事業者の保証人となることで、民間の金融機関からの融資を受けやすくなります。そして、万一返済ができなくなった場合、信用保証協会が銀行に残債を返済します。

(信用保証協会付き融資の仕組み)

なかなか、仕組みが分かりづらいので、以下の図を参考にしてください。

③プロパー融資

プロパー融資は、信用保証協会の保証なしに、銀行が直接中小企業に融資を行うものです。銀行にとってリスクが高いため、社歴や経営状況などを慎重に審査し、融資の可否を判断します。

(プロパー融資の仕組み)

(3)創業から成長段階の融資のステップ

一般的に、創業後の中小企業への融資は以下の流れで検討されることが多いです。

■ステップ1:日本政策金融公庫融資の利用

■ステップ2:信用保証協会付き融資の活用

■ステップ3:プロパー融資の検討

創業後の中小企業は、まず日本政策金融公庫の利用を検討し、次に信用保証協会付き融資を活用することで、資金調達の可能性が広がります。

そして、事業が安定してきたら、プロパー融資の利用を検討するのが一般的な流れです。

・日本政策金融公庫:特に、創業期や小規模事業者に適している

・信用保証協会付き融資:信用力が不足する段階の中小企業に適している

・プロパー融資:事業が安定し、信用力が向上した中小企業に適している

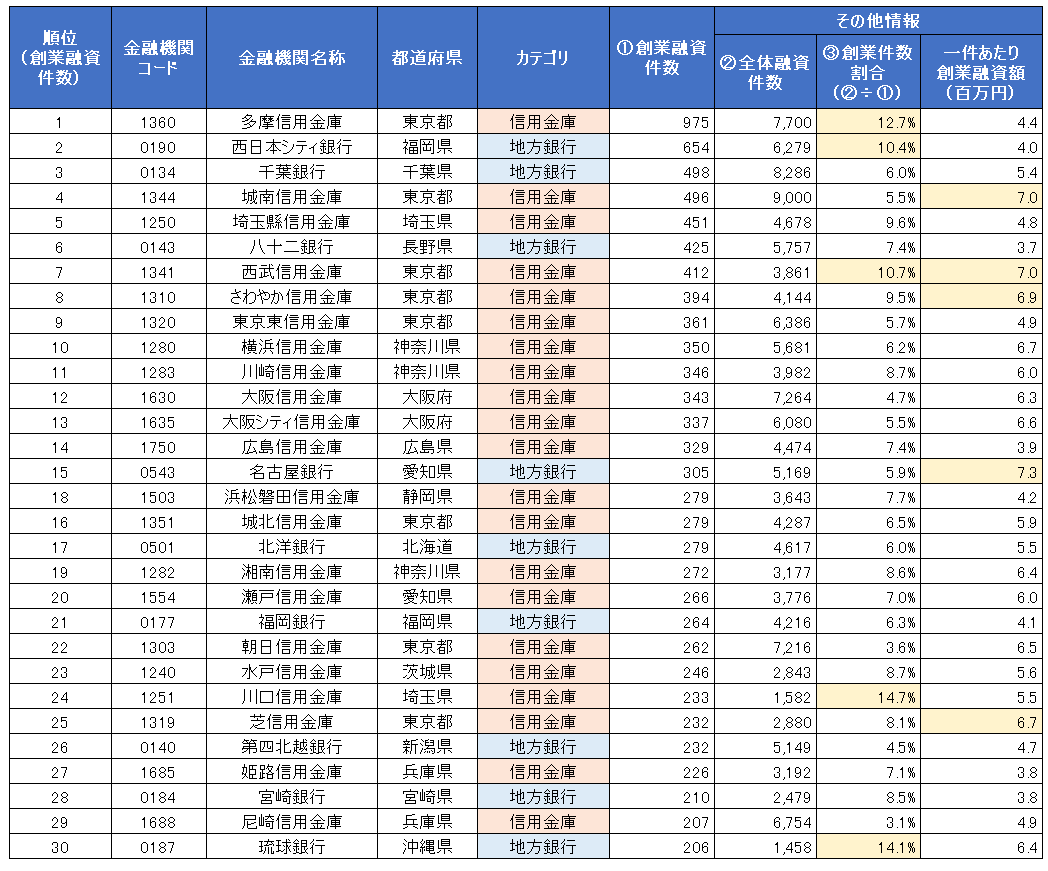

(4)創業融資に積極的な金融機関(地方銀行や信用金庫)

特に、創業時は事業実績がなく、金融機関から資金調達を行うことは、起業を軌道に乗せるための課題の一つです。

上述の通り、まずは日本政策金融公庫からの創業融資が考えられますが、地域の金融機関からの資金調達を考えている方は、創業融資件数の多い金融機関へ足を運ぶことがおすすめです。

以下、信用保証協会付き融資のうち、創業融資の件数などを、中小企業庁の「保証実績の公表(信用保証協会別の金融機関別、信用保証協会別、金融機関別)」から情報を取得・整理しました。

(5)中小企業が金融機関との取引関係を維持するメリット

中小企業が金融機関との良好な取引関係を維持することには、以下のようなメリットがあります。

①安定的な資金調達

金融機関との信頼関係が築かれていれば、必要な時に融資を受けやすくなります。事業拡大や設備投資など、資金需要が発生した際に、スムーズに資金調達ができます。

②借入条件の改善

取引実績が積み重ねられることで、金利の優遇や融資期間の延長など、借入条件の改善が期待できます。これにより、金利負担の軽減や資金繰りの安定化につながります。また、複数の金融機関との取引関係にあることも、好条件を取得するためのポイントです。

③経営アドバイスの取得

金融機関は、多くの企業との取引を通じて、豊富な情報や知見を持っています。定期的な面談や情報交換を行うことで、経営課題の解決に役立つアドバイスを受けられる可能性があります。

④ビジネスマッチングの機会

金融機関は、様々な業種・業態の企業と取引しています。金融機関を通じて、新たな取引先や提携先を紹介してもらえる可能性があります。これにより、事業の拡大や新たな事業展開につながる機会が生まれます。

金融機関との良好な取引関係を維持するには、定期的な情報提供や面談を行い、自社の経営状況や事業計画を丁寧に説明することが重要です。

借入金の返済を確実に行い、信用力を着実にを積み重ねていくことが求められます。

(6)まとめ

中小企業の融資制度として、日本政策金融公庫融資、信用保証協会付き融資、プロパー融資の3種類を紹介しました。

それぞれの特徴を理解し、自社の状況に合わせて適切な融資を選択することが重要です。融資を受ける際には、事業計画や資金計画を綿密に立て、金融機関との信頼関係を築いていくことが求められます。

また、金融機関とのネットワークが不足する事業者や、資金繰りや銀行対応に不安のある事業者は、顧問税理士だけでなく、資金調達などを専門とする財務コンサルタントへの業務依頼も視野に入れましょう。

金融機関との良好な取引関係を維持することで、安定的な資金調達、借入条件の改善、経営アドバイスの受け取り、ビジネスマッチングの機会などのメリットが期待できます。金融機関とのコミュニケーションを大切にし、長期的な視点で関係を築いていくことが重要です。

ぜひ、みなさまの、起業・経営のご参考にされてください。

X(Twitter)もぜひフォローしてください!

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!