ニトリ決算 不況に強い優秀すぎる経営は2つのスライドに凝縮されている!

こんにちはhissy(@hissybiz)です。今日はニトリのFY2021決算を解説していきます。さ、今日もビジネスレベルあげ!

---

ビジネスに役立つ話題中心に発信しています。ぜひ以下よりtwitterフォローよろしくお願い致します。

https://twitter.com/hissybiz

サマリ

1.2桁以上の増収増益

2.KPIも絶好調で超高効率経営

3.現金生み出す力は圧巻

4.国内は寡占を更に進め次は世界に攻めていく

PL・KPI確認

・売上高:7,169億円_YoY+11.6%

・営業利益:1,376億円_YoY+28.1%

売上高、営業利益ともに2桁成長と、このサイズにして大きく成長しています。

また、驚異的なのは34期連続増収増益という化け物のような歴史です。

コレは、単純に運が良かったという整理では片付けられません。

・無理をしない

・不況に備える

この2つをニトリは徹底して意識した経営をしていると感じます。

今期の特徴的なスライドの一つが、既存店前年比売上成長の推移です。

今期はYoY+10.4%と既存店が10%以上成長しています。理由としては客数の増加によるものです。

コロナ渦に置いて、小売の傾向として「客数は減ったけど客単価が上がった」というケースのほうが多い中、ニトリは客数が劇的に増加しています。

やはり「在宅ワークでデスクほしいな」なんていう需要に対して第一想起する企業というのは強いなと言うところですね。

※既存店のバク増という視点で忘れてはいけないのがワークマンです。ワークマンは更にエグい伸び方をしています。

セグメント別に成長率を見ると、通販のYoY+59%というのが圧倒的であることがわかります。

売上高比率は全体の9.8%程度と、まだまだ伸びそうです。

粗利率も為替影響以外の実力部分で、0.9pt改善としっかり地味に改善していっています。こういうところからも「無理をしない」「不況に備える」経営が垣間見えます。

そして、ニトリの決算説明会資料ファンお待ちかねの主要KPIスライドです!

ニトリは、このように同じKPIに対する勝ち負けをずーっと公表しています。ぶれません。

設定してあるKPIは非常に基本的なものであるものの、なかなかにハイレベルな数値目標がされています。

何か経営に「無理」をすると、途端に「負け」が増えていく絶妙なKPI設計です。

しかもこの22個あるKPIのうち、過去5年間15勝以上している凄さです。

また、このKPIの根底には「資本効率性」が横たわっているように感じます。このKPIを達成し続けると、資本の効率性は勝手に上がっていきます。これは株主にとって非常に良いことであり、良いところだけフィーチャーして都合の悪い数字は触れさえしない決算発表・資料とはレベルが違います。

このKPIスライドは全上場企業に見習ってほしいものです。

バランスシート・キャッシュフロー確認

現金は、1,585億円あり、ほぼ前年並み。短期借入金が459億円増えているのは、島忠のTOBに使うため。

もともと、ほぼ無借金状態なので、この程度の借入は問題有りません。

今期ニトリは営業キャッシュフローで、1,508億円も現金を作り出しています。この「現金創出力」こそが不況に強い経営のベースにあります。

島忠のTOBも営業キャッシュフローが、これだけあるので全額ではなく一部の借り入れだけで、まかなえてしまっています。

常に、投資先のオプションを持っておくことができるわけです。

今後の取組み

「寡占化」というわかり易い言葉を使ってくれています。笑

正直、すでに国内の家庭用家具市場を寡占化しつつあるニトリではありますが、さらにシェアを上げに行くことで寡占化、寡占化すると効率性が上がりますから、更に収益性が改善していくという話です。

※日本人がユニクロを着ている確率よりも、ニトリの家具を使っている確率のほうが断然高いです。

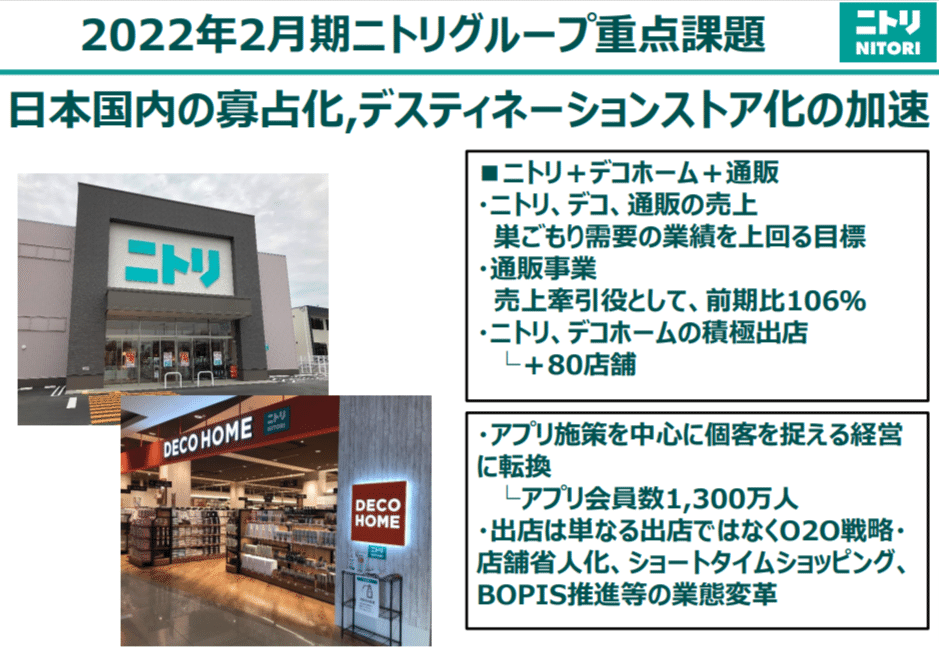

通販・積極出店により面を広げ、アプリ会員IDをベースにしたO2O、One to Oneマーケティングを加速させていく、という戦略となっています。

また、国内の寡占化は、ある程度見えている話だということで、海外店舗数を激増させていきますよと。

現在71店舗である海外店舗数を5年後には280店舗まで増やしていく計画を立てています。

日本でうまく行ったニトリが海外で成功できるかは非常に興味があります。

そして、次期の2022年度は110店舗も一気に出店していく計画となっています。国内のニトリとDECOHOMEだけでも80店舗という非常に早い出店計画で一気にシェアをグイグイっと引き上げにかかります。

コロナで苦しんでいる競合企業を一気に叩きに行くわけです。潰す気ですね。笑

これだけ、現金を生み出す力があれば不況時にこそ、力技が使えるわけです。

そして、TOBした島忠との経営統合です。

まずは、組織体制飲み直しや商品供給・店舗運営のシステム化などのオペレーション面でシナジーを出し、ニトリに比べて低い粗利率を改善するためのPB開発をしていくとのこと。

そして、5年後には経常利益率を現状の6.6%→12%へ改善させに行く計画となっています。

オペレーション面でのシナジーとPBによる粗利改善が進めば無理ある数字には見えませんし、むしろ保守的な数字にすら見えます。

次期の業績予想は上記のとおりです。

売上については、ほぼ島忠の売上が乗っかる程度しか売上見込として入れていません。既存店の売上YoYは▲2.8%と前年割れを想定しているくらいです。

コレくらい、無理の無い計画であれば、実現可能性は高いですし、コントロールして、この数字に落ち着かせることが可能です。

この勝つべくして勝つ動き、見習いたいです。

サマリ

1.2桁以上の増収増益

2.KPIも絶好調で超高効率経営

3.現金生み出す力は圧巻

4.国内は寡占を更に進め次は世界に攻めていく

ほんとに優秀すぎてコワイ、ニトリなのですが、逆に国内に刈り取る市場が少なくなってきているので、収益化に努め、海外での成功が向こう5-10年の勝負かなと思います。

日本の小売で世界で戦えそうなのは、ファーストリテイリングくらいかと思うので、ニトリには頑張って欲しいところです。

いや、しかしKPIのスライドは、いつ見ても身が引き締まる思いです。

お読みいただきありがとうございました。

ビジネス関連を中心に皆さんに役立つコンテンツをドンドン発信していきますのでフォローよろしくお願いします!発信していく中で自分としても成長していきたいと思っておりますので応援よろしくお願いします。

※サポートいただけると、メッチャ頑張れます!笑

---

ぜひ以下よりtwitterのフォローよろしくお願いします!

https://twitter.com/hissybiz

おすすめ記事です。

この記事が気に入ったらサポートをしてみませんか?