【企業分析】その企業は買いか?重要な指標からザックリ見てみる

私たち人間一人一人に個性があるように、企業にもそれぞれ個性があります。企業に対して、財務諸表や会計指標を用いて、分析対象の企業の個性を見ていくことをキャラクター分析といいます。

その中で、貸借対照表(バランスシート)と損益計算書(プロフィット&ロス)を用いて分析については、過去2回の記事で説明してきました。

考え方を理解するうえで財務諸表から説明に入りましたが、実際には個人投資家として株式の購入・売却を考える時や、コンサルタントとして企業や業界・業種の置かれている状況を見る時に、いきなり財務諸表から入ることは稀です。

むしろ、財務諸表の中の項目も含めて、いくつかの指標を並べてみるところからスタートし、そこで気になるポイントから財務諸表の中身に入っていくことが多いと思います。

こちらの記事では、企業のキャラクター分析として見るべき重要指標について説明し、最後に公開情報からどのようにキャラクター分析を行うかを皆さんに共有いたします。

ROAで企業の収益性、生産性を大づかみする

ROAについて、多くの方は一度は耳にされたことがあるのではないかと思います。また、定義をご存知の方も多くいらっしゃると思いますが、一方で「だから何がわかるの?」という印象をお持ちのかたもいらっしゃるのではないでしょうか。

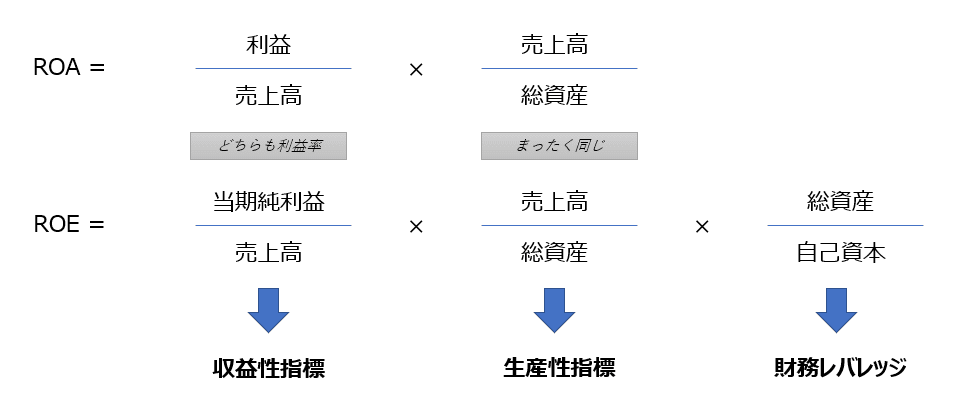

ROAはReturn On Assetsの略で、日本語では「総資産利益率」といいます。なぜ、ROAを一番最初に持ってきたかというと、この指標が企業のキャラクターのうち、収益性と生産性に紐づくもので、更に、ROEやROICを理解するうえでベースになる指標だからです。

ROAは利益率を総資産で割って求めるものですが、以下、そこからさらに分解したものです。

上記のROAについて売上高利益率は、「全体の売上高から、どれだけの利益(儲け)を出せたか」を示す収益性の指標で、総資産回転率は「総資産を投下した結果、どれだけ効率的に売上をあげられたか」を示す生産性の指標です。つまり、ROA全体でみると、文字通り、企業が投下した資産を使って、どれだけのリターンを得たかの指標になります。

キャラクター分析の際には、売上高利益率と総資産回転率に、企業の強みと弱みを見つけて、その具体的な要因を見ていくことになります。

なお、日本企業のROAは上場企業の全産業平均で2020年3月期が3.25%(日本取引所グループより)でした。その前年が4.20%でおおよそ3~5%の間で推移しているように見えます。

ROAを重要な経営指標として見ている企業は、10%程度を目標にすることが多いのですが、実態としては3~5%の範疇の企業が平均となります。企業分析の際には、3~5%の範疇か、それより多いのか少ないのかで、まずは最初の所感として収益性・生産性に優れた企業なのか、課題を持っている企業なのかを捉えれば良いかと思います。

ROEは株主が出した資金に対する儲け

続いてROEですがこれはReturn On Equityの略で、日本語では「自己資本利益率」になります。近年では上場企業の多くが、最重要の財務目標として用いています。ROEは企業が株主から集めた資本を用いて、どれだけの利益を獲得したかを見る指標になります。

以下にROEの分解した計算式を、ROAと並べて記載します。実は、ROEはROAの二つの要素に対して、財務レバレッジの要素を加えているだけです。

同一企業におけるROEとROAは、多くの場合、正の相関関係になりますが、財務レバレッジの多寡によって、その相関関係が崩れることがあります。財務レバレッジは借入金や社債といった借りた資金を、どの程度活用しているかという指標になります。

レバレッジは「てこ」の意味ですが、小さい自己資本で、大きな資産を運用すると財務レバレッジは高まるため、株主からみた投資効率という意味で重視される傾向があります。一方で、無借金経営のような形で事業を行っている企業は、財務レバレッジが低くなります。

ROEは確かに重要な指標ではありますが、ROEを単独で財務指標として見たときに、財務レバレッジの項目があることから、テクニックでROEをあげることもできます。具体的な手法の言及は避けますが、負債(デット)と資本(エクイティ)の割合を人為的に変えれば、財務レバレッジが高まり、結果としてROEがあがります。

また財務レバレッジが高すぎる企業について、レバレッジの大きさは財務リスクの大きさでもあるため、注意する必要があります。ROEを見る時には、ROAと並べてみるか、もしくはROE単体で見る場合はその内訳で財務レバレッジをどの程度利かせているのかも見るべきです。

なお、ROEの上場企業、全産業平均は2020年3月期が6.18%です。2019年3月期は9.18%でした。近年の平均値で見ていくと6~10%程度が平均で、この範疇か、これより高いか低いかで、最初のキャラクター分析は行います。

なお、経済産業省のレポートによると、ROA、ROEともに日本企業の水準は米国を大きく下回り、欧州の水準よりも低いようです。2018年のデータで、ROAは日本が3.9%、米国が6.2%、欧州が4.2%です。ROEについては日本が9.4%、米国が18.4%、欧州が11.9%です。

詳細は以下のリンクさきレポートで確認可能ですが、日本企業の利益率、財務レバレッジの低さが目につきます。日系企業であってもグローバルが主戦場となっている企業については、海外でのライバル企業の指標についても視野に収めながら、数字の分析をするべきでしょう。

開示企業は限られるが、バリュードライバーを明らかにすることが出来るROIC

ROA、ROE以外の財務指標として代表的なものに、ROIC(Return On Invested Capital)、日本語では「投下資本利益率」があります。略して読むときは「ロイック(ROW-ick / ROY-ck)」と読みます。

ROICは、ROAが総資産に対する利益率を示すものだったのに対して、事業に投下した資産に対する利益率を求めるため、より厳密な投資リターンを求めることができます。ROAで分母にしている総資産では、本業の利益に関係のない資産(非事業用資産)も含まれるためです。

事業投下資産は運転資本、有形固定資産、無形固定資産からなります。ざっくりと事業価値を生み出すための資産とご理解頂ければ大丈夫です。一方の非事業用資産には余剰現預金、余剰投資資産、その他の固定資産からなります。事業価値生成とは直接関係のない資産という理解で良いかと思います。

ROIC及びROICを分解するROICツリーは経営分析を行う上で、強力な指標、ツールになりますが、ROA、ROEに比べるとあまり目にする機会がないのではないかと思います。理由としては、ROICについて開示に積極的ではない企業もまだまだ多いことが挙げられます。なぜ、開示に積極的ではないのかというと、貸借対照表の組み替えが必要になるなど、計算が面倒だからということが一因としてあります。

投資家の要求で開示する企業も増えてきてはいますが、利用が出来ないケースも多いため、競合企業とベンチマーキングで並べて確認する場合には、ROAやROEを用いることが多いのが実態です。ただしROICの経営指標活用が進み、開示する企業が増えていけば、少なくともROAはROICに置き換わっていく可能性が高いのではないかと思います。

株式市場での評価を示すEBITDAマルチプル、PERとPBR

指標関連としては、最後に株式市場での評価をベースにした3つの指標、EBITDAマルチプル、PER、PBRを紹介します。

まずEBITDAですが、これはEarnings Before Interest Taxes Depreciation Amotizationの略で、EBITまでがEarnings Before Interest Taxesで「金利と税金を差し引く前の利益」であり、Depreciationが「減価償却費」、Amotizationは「無形資産の償却費」のことです。単純にすると、キャッシュフローベースで考えたときの営業利益、営業キャッシュフローのようなものとザックリとご理解ください。

そしてEBITDAマルチプルですが、これは企業価値をEBITDAで割ることで求めます。

EBITDAマルチプル = 企業価値(株式時価総額 + 有利子負債) ÷ EBITDA

企業価値はEnterprise Value、略してEVとも呼ばれます。EBITDAマルチプルではEBITDAをベースにした業績に比べ、どれだけ時価総額が膨らんでいるのかを見ることができます。安定期に入った企業ではEBITDAマルチプルは凡そ5~10倍といわれますが、成長ステージにある場合はそれよりもかなり大きくなることがあります。

一方で安定期にすでに入っている企業のEBITDAマルチプルが高すぎる場合は、投資家視点では注意が必要です。投資家に用いられる手法としては、EBITDAマルチプルを同業の企業間で並べて、理論株価を算出し、割安か割高かをみるようなことが行われます。

次にPERですが、これはPrice Earnings Ratioの略で、日本語では「株価収益率」と呼ばれます。

PER = 1株当たりの株価 ÷ 1株当たりの当期純利益

PERは数字が大きいほど割高、数字が小さいほど割安といわれます。2021年4月30日時点で、TOPIXの予想PER平均は22.38倍でした。株価は期待される将来の企業価値を含んで、現在価値として評価されるため、産業によって大きな偏りがあります。

株価の評価をするときには、EBITDAと同様にですが、これも同業の企業間で並べて、割安なのか割高なのかみていくことが重要になります。

最後にPBRですが、これはPrice Book-Value Rationの略で、日本語では「株価純資産倍率」と呼ばれます。

PBR = 1株当たりの株価 ÷ 1株当たりの純資産

PBRの目安は1倍で、1倍の状態のときは、株価と純資産の額が合致しているため、仮に企業が解散した場合に理論上は投資したのと同じ金額が返ってくる状態です。投資家視点では1倍を下回っている場合は、事業を継続するより、解散して清算してもらった方が良い状態とも言えます。

PBRの2021年4月30日時点でのTOPIX平均は1.32倍でした。これもEBITDAやPERと同様に、同業の企業間で比較することで、割高、割安を見ていきます。

またPBRをもとに株価を判断するときの注意点として、PBRが1倍を下回っている状態が放置されている場合、その企業に何らかの問題がある可能性を疑う必要があります。保有資産の含み損や減損の懸念などです。

外側から見た企業の財務分析手順まとめ

財務諸表の記事で見た指標も含めて、外部から公開情報をもとにして、企業を財務分析する際の手順を最後にまとめます。

まずは、ROA、ROE、営業利益率、自己資本比率を重要指標として、分析対象の企業と同業の企業間でざっと比べてみてみます。数字を見る際には、以下の全産業平均を頭に入れ、分析対象の業界がどういう状況で、そのなかで対象企業がどのような立ち位置にあるのかをみます。

重要指標と、全産業平均

【総合的にみる】

・ROA: 3 ~ 5%

・ROE: 6 ~ 10%

【収益性を見る】

・営業利益率: 5 ~ 7%

【安定性を見る】

・自己資本比率: 30 ~ 40%

次に、全産業平均に対してと、また、同業の企業間で特徴が出た数字をもとに、それがどういう原因でその数字となっているのかについて、報道・ニュースなどから仮説を立てます。その仮説に対して、有価証券報告書などから詳細な数字を紐解き、答え合わせをしていきます。

仮説の答え合わせをする際には、単年度のスナップショットではなく、年度など期間ごとの推移を追っていくと、どういうイベントによって、その数字が結果としてあらわれたのかがはっきりしてきます。

それから、マーケットがその企業の将来性に対してどう評価しているのかを、EBITDAマルチプル、PER、PBRから見ていきます。分析する際に、同業の企業間で比べることは前出の指標と同様です。

【企業価値を見る】

・EBITDAマルチプル: 5 ~ 10倍

・PER: 22倍

・PBR: 1.3倍

ここまで見てみて、最後の企業価値については、一過性のイベントや状況に対して強く反応しすぎていないかどうかを注意します。それも含めて、マーケットの評価と、自分の所感を比べてみて、そこに差があるときには記憶しておき、実際に対象企業がどのような推移を辿るのか見てみるのも良いでしょう。

ある程度、指標の意味を知り、数字に対する感覚を養うことで、企業の置かれている状況を客観的にはかることが出来るようになります。ビジネスマンがキャリアを構築する企業を選択することや、個人投資家として株の売買を行うときに一生ものの知識になります。

今まで全く経験がない方は、少しハードルが高く感じるかもしれませんが、財務諸表や、そこから算出される指標を読めるようになることは、非常にコストパフォーマンスがよい知識習得だと思います。

この記事が気に入ったらサポートをしてみませんか?