ソルター アメリカ様式の縁故資本主義 2014

Malcolm S.Salter, Crony Capitalism American Style: What are We Talking About Here? Edmond Sraffa Working Paper No.50, 23 Oct., 2014 抄訳

用語 縁故主義 縁故資本主義 レントシーキング 選挙資金寄付

ロビー活動 回転ドア ドッドフランク法 グラススティ―ガル法

銀行と証券の分離 ソルター

解題 この論文は原文はかなり長いものである。この論文は縁故資本主義の定義が与えていることで有名だが、米国の法律制定過程が、利益集団の活動によって、ゆがんでいることの指摘が興味深い。ここでは金融に関連して、ドッドフランク法(2010年)が当初の目的から外れた内容になっているとの指摘、さらに少し前のグラスステイ―ガル法の廃止(1999年)も、縁故主義の表れでそれが結果として、金融恐慌につながったと指摘しているように読んだ(福光)。

要約 この論文は何が縁故資本主義であり、何がそうでないのか。その勃興により縁故資本主義が残すコストは何で、縁故資本主義はいかに抑えられるかについて。我々の理解を取り巻く曖昧さを取り除くことを目指している。

本文 すべての経験豊富な刑事が知っているように、すべての公的罪状は実際は正確でない。縁故主義は明らかに現代アメリカ資本主義の一問題であり、かつおそらく増しつつある問題である。しかし政府と実業界の間の論争のある関係のやり方すべてを縁故主義と特徴付けることは全く意味がない。誤った性格付けの例は、American International Group(AIG)の政府による救済を、「最悪の縁故主義」とする人気のある描写portrayalである。この説明remedyは、実業界と政府の間のよこしまな共謀を強調している。債務支払い不能と金融崩壊から、不当かつ十分な注意が払われずに公的資金が、この保険巨人、そして主としてウオールストリートの投資銀行を守るために使われた。

しかしこのようなお話しは、AIG救済についての、包括的な歴史的記録を無視している。全記録の注意深い検証が明らかにしていることは、NY連銀と財務省によるリスク管理への高度に即興の提案だったということであり、地球規模の信用市場崩壊の可能性についての担当者の間の極度の不安の下で行われたリスク管理操作だったことである。それは5ケ月以上の間、AIGと世界信用市場の常に変化する情況に対応しながら遂行されたもので、かつ二つの顕著な条件により大きく制約されたのである。

一つはNY連銀と財務省の担当者は、彼らの王国の経験をはるかに超越した政策を生み出し、補わねばならなかったことである。

今一つは、金融恐慌の始まりにおいて、NY連銀も財務省も倒産しつつある投資銀行と保険会社に関し、いかなる直接の規制権限も保有していなかったことである。これらの諸条件のもとで、NY連銀の担当者は、AIGの主たる再建担当者として不慣れな役割で間違いを犯したかもしれないが、しかしそれは、AIGの崩壊に傷つくかもしれない国内と海外の銀行に意図的な腐敗とは全く異なったものである。

あからさまな縁故資本主義はよく誤って特徴づけられる。縁故主義はしばしば完全な姿でも無視され、誤解されているというのが事実である。生きている縁故資本主義の事例は、合衆国砂糖産業である。国内の砂糖生産者は、大量のロビー活動と大規模な選挙支援の見返りとして、長い間、寛大な連邦の支援を受けてきた。(中略)

縁故資本主義を定義する

その本質的性格をむき出しにするなら、縁故資本主義とは一定の共通の見解を伝え合うことで、産業、その規制者、そして議会の間で、公的利益の負担において私的利益に奉仕するという、事業に友好的な政策と投資をもたらす、腐敗に達することである。

もう少し詳細に言うなら、縁故資本主義とは、経済学者がレントシーキング(訳注 私的利益のために自身に有利な規制や法を求めること)と呼ぶ金儲けの特別の形である。レント(訳注 規制や法から生まれる特別な利益)を求める者は、典型的には法律から限定された免除、規制当局による利益が出る規則、直接の補助金、選別的な関税、税控除、優先的な信用貸付への接近、執行からの(訳者補語 選別的)保護として現れる特別な利益を追求している。レントを求める者の究極的目標は「パイを大きくするより、パイの大きな部分をつかむこと」である。

縁故資本主義は、革新、経済効率、市場の価格付けそして政府の政策決定者への平等なアクセス、すなわち公正を歪める時、そして、良い地位にある個人がその大量の富を、そのシステムが彼らのために働き続けることを保証するために、法律家、会計士、ロビイスト、政治的寄付者のチームに投資する時、問題である。

(中略)

選挙での寄付に基づく腐敗

(中略)

(中略)

ロビー活動に基づく腐敗

(中略)

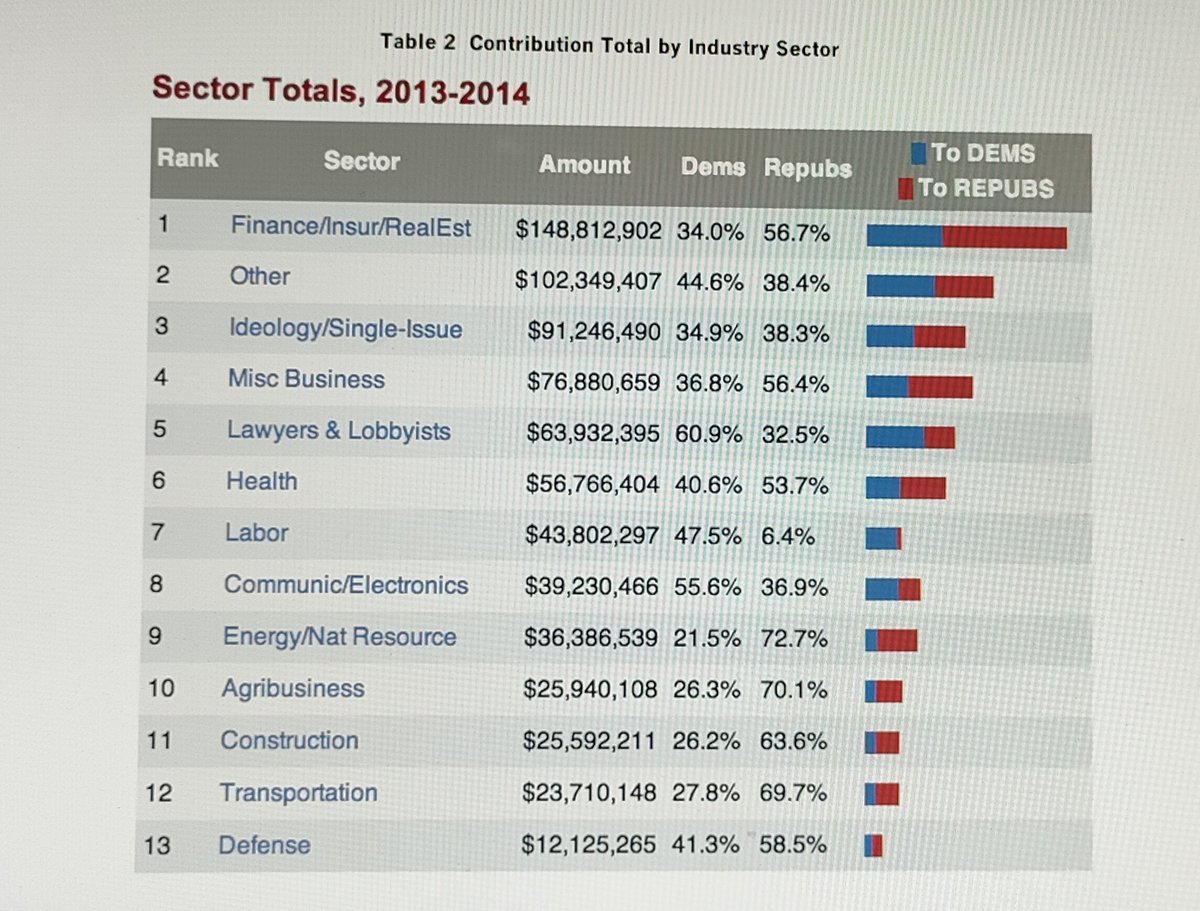

実業集団business groupsはほかのどの部門よりロビイストを雇っている。たとえば2000年から2010年までの、実業界buninessは、産業別労働組合trade unionsの30倍のワシントンロビイストを雇い、労働、消費者、公共利益集団を合わせたより16倍のロビイストを雇った。実業界と産業の集団は。1998年から2010年の間に286億ドルをロビー活動に使ったが、これは労働側の4億8820万ドルに比べると60対1で勝っている。金融部門だけで1998年から2008年の議会ロビー活動に34億ドルを使った。同産業の政治寄付17億ドルより上である。証券会社は34億ドルうち6億ドルを払った。これらの大きさを、公共政策と規制の均衡のとれた考慮、調理法とみることはむつかしい。

Dodd-Frank法が再び示唆的事例を提供する。同法案は2010年に連邦議会を通過したが、Lessigによれば「DCには金融機関を代表する1537人のロビイストが登録されており、この決定的な立法に影響を与えようと、ロビー活動を行った。(その数は)その数は、消費者集団、組合、その他改革の支持者を支持するとして登録された(ロビイストの)数より25倍多い」。そして改革に反対する利益(集団)はロビー活動に「2億5000万ドル以上」を使った。改革を支持する利益集団は500万ドルを使った。どんなシステムもこれだけ力が加わると不可避的に歪んでしまうと、彼は立法の結果について書いている。この場合、法案の最後の執筆の間、世界的金融制度のリスクを抑制するという法案の内容を根底から覆す多くの機会があった。

J.P.Morgan Chaseのロビー活動の努力を考えてみよう。同行は、再び619条のもとで、もし海外子会社がリスクを取り取引した証券を海外に保つなら、私的取引に従事すること認められるようにロビー活動を重ねた。この除外は、既述の2つの点を越えて、JPMorgan, Goldman Sachs, Morgan StanleyそしてCitigroupに彼らの海外の同業者と競争することを許し、取引からかなりのもうけをポケットに入れることを許した。しかしそれは合衆国の金融機関を大きな取引損失にさらした。ーJPMorganのLondon Whaleの事例においては、一人のトレーダーが、同行の大きな債券保有をヘッジしようと一連の不首尾の賭けを行い、それから大量の損失の一部を、巧妙に正しくない価値を取引関連証券に与える方法で隠そうとした。この619条からの除外が、Dodd Frank法の適用範囲の外へと、New Yorkからロンドンあるいは他の金融センターへと単に動かすものであることは、想像できるだけでなく、起こりうることである。そしてその除外は国際金融制度におけるリスクを減らすという金融改革の目標を覆すものであるように思われる。

Dodd Frank法から10年前、実業(界)が主導したGlass Steagall法ー商業銀行と投資銀行をほぼ70年間分離していたーの廃止は、金融産業によるロビー活動と選挙資金寄付が公益を歪めたもう一つの例であった。1999年Gramm-Leach-Bliley法で実現したGlass Steagall法廃止は、証券を取引する主体との合併を追求する商業銀行による、25年間の3億ドルの価値のロビー活動と選挙資金寄付の結果であった。(分離の)廃止は、銀行は今では、貸付、証券、預金の違いがもはや明らかでない金融市場で機能している、という議論に基づいていた。

表面上、これは正しい。しかしGlass Steagall(法)の廃止には、国際金融制度においてリスクを増やし、また予想外のショックを吸収する容量を減らす,途方もないマイナスの効果があった。連邦保険下の銀行は、今やより大きなより複雑でより債務レバレッジの高い(金融)機関と自由に合併できた。高リスク高報酬の投資銀行と、証券取引において、より大きく拡張された利潤機会をより探求することになった。商業銀行は、一方では自身の危険なモーゲージ担保証券を引き受けながら、他方で、モーゲージブローカーやモゲージ担保証券の発行者に資金を提供することにより、また何の制約も受けずに不動産市場の過熱化に加わった。その結果は銀行が、不動産バブルを加速したシステミックリスクで主導的役割を演じたということであった。

これらの対照的な物語は、Glass-Steagallの廃止が、ロビー活動、立法の強奪(capture)、縁故主義の腐敗の古典的事例であるかどうか、我々が確かめることを求める。歴史の光のもとで、確かにこれはそのように見える。

Gramm-Leach-Bliley(法)の主たる作り手は上院議員Phil Gramm(R-Tex)であった。彼は1999-2001年のあいだ、(上院)銀行業、住宅および都市問題委員会の委員長だった。2002年にGrammは上院を離れ、大きなスイスの銀行であるUBSに、投資銀行ユニットの副議長として加わった。彼の役割は主要な法人や組織の顧客にアドバイスを提供し、UBSのために世界中の政府と働くことだった。Grammは早くも2004年にロビイストとして登録し、引き続きUBSにとどまりながら、銀行業のために発言している。

(以下略)

main page: https://note.mu/hiroshifukumitsu マガジン数は20。「マガジン」に入り「もっと見る」をクリック。mail : fukumitu アットマークseijo.ac.jp