債務の現実的効果 BIS Working Paper No.352, Sept.2011

Cecchetti, Mohanty, and Zampolli, The real effects of debt, BIS Working Paper No.352, Sept.2011 要旨 本文抄訳 2022年11月3日

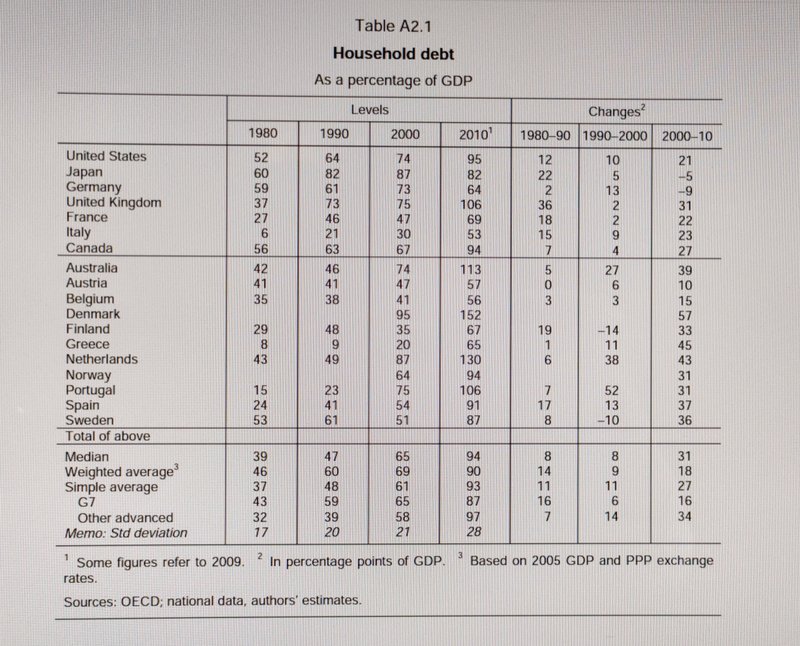

この論文も示唆的で衝撃的である。OECD諸国の債務水準が、すべての国で上昇していること。その水準がGDP比で3倍のところまで膨らんでいることを指摘している。そして金融の膨張を抑えることが必要との指摘である。この指摘を考えたときに、わが国で進められている異次元金融緩和や、金融機関の貸し出しを増やそうという政策は、この指摘と明らかに食い違っている。論理的にいえば、債務偏重を抑制して、株式市場を伸ばすべきだというのが、代替的な戦略である。ただし現在、コロナのパンデミック下にあり、さらにはウクライナで戦争が続き、さらには中国による台湾武力侵攻の可能性が高い状態にあること、などを考えると今はとても平時とはいえない。それゆえ政府や企業の政策の適否を平時の発想で論じてよいかは疑問が残る。(福光)

要旨 穏当な水準では、債務は厚生を証明し、成長を高める。しかし高い水準では損ない得る。何時(いつ)債務は善から悪に進むのか。我々はこの質問に対し、1980年から2010年までの18のOECD諸国の、政府、非金融法人、家計の債務水準を含む新たなデータセットdatasetを用いて答える。政府債務について境目はGDPの85%前後である。直ぐに生ずる含意は、高い債務国は、その財政問題に迅速かつ決然と注意を払って行動すべきだということである。長期的教訓は、異常な出来事に対応するための財政的バッファー(緩衝地帯)を作ることであり、政府はこの境目より十分低いところに債務をとどめるべきだということである。他のタイプの債務についての我々の検証は同様の結果を生み出している。企業債務がGDPの90%を超えると、成長にとり障害になり始める。そして家計債務については、GDPの85%前後という境目を我々は報告する。その影響はとても不正確に計測されるものであるが。

本文(はじめに)

債務は両面が尖った刀である。賢明かつ穏当に使うなら、それは明らかに厚生を証明する(人々が求めるものを実現する)。しかし慎重さを欠いて且つ過剰に用いると、その結果は災難でありうる。個別の家計と企業に取り、過大な借入は、破産や財政的破滅を導く。国家については、多すぎる債務は、政府や市民に対して、不可欠のサービスを供給する政府の能力を損なうものである。

高く上昇する債務への関心は正当化されていい。我々が最近見たところでは、まずは民間のそして今では政府(公共)の債務(の増加)は、4年前に始まった恐慌の中心だった。データはこの関心(の正当性)を証明し、非金融債務、家計、法人、また政府のあらゆる形態(の債務)を包括的に見る必要を示唆している。過去30年以上にわたり、先進国経済における、これら3つの部門を合わせた、GDPに対する債務の比率は、1980年の167%から今日の314%まで休みなく上昇した(訳注 Table 1によればこれはOECD諸国の単純平均値である)。すなわち平均して1年につきGDPの5%ポイント以上上昇した(訳注 間差は147なので5%ポイント弱が正しい)。現在の政策と人口統計を前提にすると、この傾向が間もなく逆転すると想定することはむつかしい。我々は(債務水準の増加を)心配すべきか?債務水準のこのような急激な上昇の現実的結果は何だろうか?いつ逆転の衝撃が始まるのだろうか?

経済成長を刺激する金融は、現代社会の礎の一つである。金融がまた債務無ければ国は貧しく、貧しいままである。借りることそして貯蓄ができることで、人は現在の所得がなくても消費できる。債務があることで、企業はさもなければその売上が許さないときにも、投資ができる。そして借りることができるので、財政当局は、マクロ経済を安定させるその役割を演じられる。しかし歴史は我々に、借入(債務)は傷つけられやすさ(vulnerabilities)を生み出しうることを教えている。債務がある水準を超えると、金融恐慌はよりありうるものになり、より厳しいものになり始める。

(以下略)

main page: https://note.mu/hiroshifukumitsu マガジン数は20。「マガジン」に入り「もっと見る」をクリック。mail : fukumitu アットマークseijo.ac.jp