過酷な市場環境で44億円の資金調達を実施したスタートアップが語る資金調達環境の実態

おはようございます。

株式会社SUPER STUDIO COOの花岡です。

プレスリリースにもありました通り、株式会社SUPER STUDIOはシリーズCとして44億円の資金調達を実施しました。

前回の資金調達以降、スタートアップからエンタープライズまで本当に多くのEC事業者様にご利用していただけるサービスへと成長することができました。今回の調達を経て、法人向けECプラットフォーム「ecforce」は次世代EC構想を実現させ、あらゆるビジネスのECシフトを支援していきます。

また、前回、ほとんど自己資金で運営してきたSUPER STUDIOがなぜ資金調達を行う意思決定をしたのかは、別の記事にて語らせていただいていますので興味ある方はお読みください。

さてさて、今回はシリーズCの資金調達を行ったわけですが、前回(2020年4月)とは比較にならないほどの過酷な市場環境の中、いろいろな意味で全くシリーズBとは異なる体験をすることができました。

まず、市場環境の変化により、スタートアップの調達環境も激変しています。特に僕たちのようなシリーズ後半のスタートアップに限っては正直いうと最悪の状況だったと思います。

また、個人的な感想にはなりますが、シリーズBとCではスタートアップ企業として考慮すべきことが全く違いました。

もちろん、シリーズの差だけでなく何より市場の状態が大きく影響したと思います。市場の状態が悪かったからこそ、露骨にその違いを感じ取ることができました。

かなり貴重な体験ができたと考えているため、記事にしたいと思います。

こういう情報を公開することで投資する側・投資される側にとっても、本質的なコミュニケーションが取りやすくなるのではないかと考えておりますし、経営者としても非常に濃い学びがありましたので、ご興味ある方は是非お読みください。

※大前提にこの記事はあくまでも僕が資金調達活動において傾向について記載しています。正解のない世界でわかりやすくするためにあえて、一部極端な表現もあることは了承した上でお読みください。

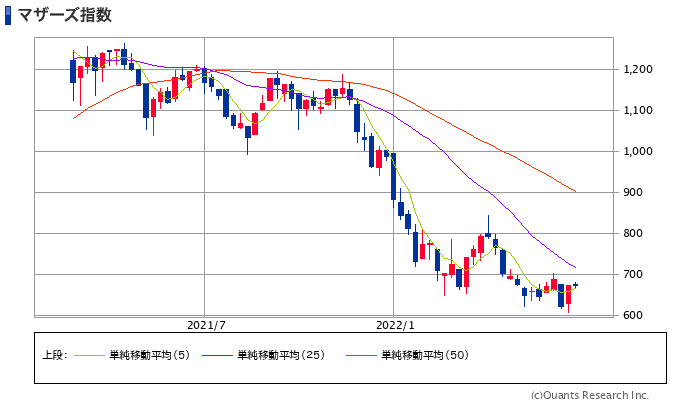

現在の市場環境について

株価が最高値を更新し続けていた2021年11月頃までとは異なり、世界的なインフレ、金利上昇やウクライナ事情なども加わり2021年12月頃から株価はどんどん下落し、高いマルチプルを維持していたSaaS企業の株価もほとんど例外なく下落しています。

一時は全体平均で10倍を超えていたPSRも2022年5月時点では約5〜6倍程度になっており、まさにSaaS企業の価値算定が激変している状況です。

また、市場はどんどん下降しているわけですが、過去のデータを見ると「不況」と呼ばれる時代からはまだ上の水準であり、底値ではないという見方もできます。

投資家の方々からすると、市場がどこまで下がるのか正直読めない状態下で投資の意思決定をするのは、非常に厳しい状態であると言えると思います。

そのため、スタートアップの立場からすると調達環境としては最悪な状態だと思います。

一方で、この市場の見直しは個人的には非常に本質的だと考えています。

正直なところユニットエコノミクスが成立しているか不明確な中で、とにかく投資を続け成長率のみを追っている企業も評価されている傾向があり、シリーズBまで自己資本で成長してきた僕たちからすると、本当にそれって正しいの?と、少しモヤモヤしていました。

もちろん、ブルーオーシャン状態で短期でマーケットシェアを取り切ることを何より優先すべきというサービスであれば、こういう戦略も十分に納得できます。

ただ、経営者目線で考えると、当然利益を出して成長している企業が評価されるべきであり、企業価値の算定時にPSR的な考え方が適用できる前提として、しっかりとした成長率があり、何よりしっかりと営業利益を出せることが前提にあるわけです。

そのため、成長率が一定ある正常なSaaS企業に高い企業価値がつくのは非常に合理的であることは今後も変わらないと思いますが、それは大前提にグロスLTVに対して、過剰なマーケティング投資をすることなく、つまりユニットエコノミクスが成立している状態を維持して成長させていくことができるものに限ると思っています。

特にこのデジタル時代では、広告投資をすることで"売上だけ"を伸ばすことは比較的簡単にできる時代ですので、重要なのは営業利益が出るのかというところであり、経営者としてはLTVはどこまでいっても理論値であることを認識しながら、バランスを見ながら投資の意思決定をしていかなければならないと思っています。

市場環境が悪くなったことで、市場もそこに目を適切に向けはじめたのだと認識しています。

過酷な市場環境でも評価されているSaaS企業の特徴

ほとんどのSaaS企業は例外なくマルチプルが下がっているのですが、そんな中でも、一定のマルチプルを維持している企業もしっかり存在します。

僕たちも上場しているSaaS企業について徹底的に分析した結果、結論としては営業利益・成長率・競合環境(マーケットシェア)の3つの観点で評価したときに評価できる企業は今もなお、マルチプルは一定水準以上を維持しています。

特徴① ARR100億を超えている、もしくは競合不在。

競合環境に該当する部分です。ARR100億を超えているということは、TAMの大きさにもよりますが、基本的には競合がいる中でも一定のマーケットシェアを取ることに成功している証明でもあると思いますので、マルチプルが高くついている傾向があると考えています。

また、いわゆるバーティカルSaaSと呼ばれるものが多いですが、TAMが一定あることが証明されている中で、ほとんど競合がいないような領域のSaaSは高いマルチプルを維持している傾向があると思います。

該当企業:マネーフォワードなど

特徴② 成長率が十分にあるかつ、営業利益がでている

営業利益に該当する部分です。

市場環境が悪くなったことで各所が慎重になり、上記にも記載した通り「単に売上を伸ばせるだけでなく営業利益を出せるのか」というところが重要になります。ユニットエコノミクスの成立を担保しながらも、成長率を出していけるのかを数字で証明できている企業は高いマルチプルを維持している傾向があります。

該当企業:ラクス, プラスアルファ・コンサルティング など

特徴③ 成長率が突き抜けているところ

成長率に該当する部分です。

もちろん、全体的なバランスが取られていることが前提ではありますが、未上場企業でも日本マーケットでT2D3を実現していたり、上場後、一定のARRを超えてもなお高い成長率を維持している企業も高く評価されている傾向があります。

該当企業:freee など

だからこそ、未上場スタートアップにとっては厳しい現実

現時点で一時的にマルチプルが下がっている上場企業も、上記のような観点を数字を持って証明していくことができれば、企業価値は戻るのだと思いますし、その感度は経営者が一番持っていると思います。

ですので、個人的にはこの状況は本質的だと感じている一方で、とはいえ、未上場のスタートアップ企業からすると、この理由がそっくりそのまま調達が厳しい状況にもなります。

論理的に考えて、特徴①と特徴②のARR規模が出ていることであったり、営業利益が出ていることなんていうのは成長フェーズにおけるスタートアップにとっては中々現実的ではないですし、だからこそ特徴③の成長率を追求していたのだが、そこも「本当に大丈夫なの?」っていうところをめちゃくちゃ厳しい目で見られる状態になっています。

ですので、今の市場環境は、成長率を追いつつも、営業利益をしっかり出していけるような経営が求められる、そんな本質的な世界に突入したのだと理解しています。

特にシリーズC以降のスタートアップが調達に苦戦する理由

シリーズC以降はリード投資家候補が少ない

市場環境が悪いことは、基本的には全てのスタートアップ企業にとってネガティブではあるものの、特にシリーズC以降の企業にとってはより状況は悪いと考えています。

というのも、基本的にシリーズC以降になると調達額は数十億円を超えてきますので、リード投資家は単体で数十億円を出せるような投資家に限られます。

そうすると、必然的に相対する投資家は、上場企業に投資しているクロスオーバー投資家やグロース投資家と呼ばれる方々がメインになっていくわけですが(以下では、わかりやすくするため、まとめてクロスオーバー投資家と書きます)、このレイヤーはまさに市場環境が悪くなったことで、一番影響を受けている方々であり、基本的には慎重にならざる得ない状況です。

そして、冒頭で述べたとおり、市場は現在がまだ底値ではなく、まだ下降するという見方もできる状況ですので、積極的に投資するのは非常に難しいという構図です。

特に2022年にはいってすぐの頃は、知り合いの優良なスタートアップ企業でも、年が明けたらクロスオーバー投資家の方々がわかりやすく撤退していったという話もいたるところで聞いており、それだけかなり厳しい状態だと言えると思います。

フォロー投資家の方々の意思決定スピードの変化

もう1つ圧倒的な違いを感じたのは、フォロー投資家の方々の意思決定スピードに大きな変化を体感しました。

市場がイケイケだったシリーズBでは、リード投資家が確定すれば、残りの金額を出資してくださるフォロー投資家の方々もスピーディーに意思決定してくださっていましたが、市場が混乱している現状においては、肌感覚で倍程度の時間がかかっている印象です。

もちろん、シリーズBよりも金額が非常に大きいということも理由にはありますが、感覚として混乱する市場に対して、意思決定が中々進まず、基本的には前進も後退もせず、とにかく保留が続くといった状況だった印象です。

ただ、逆の立場に立てば、これだけ市場が激変していますので、仕方ないと考えています。

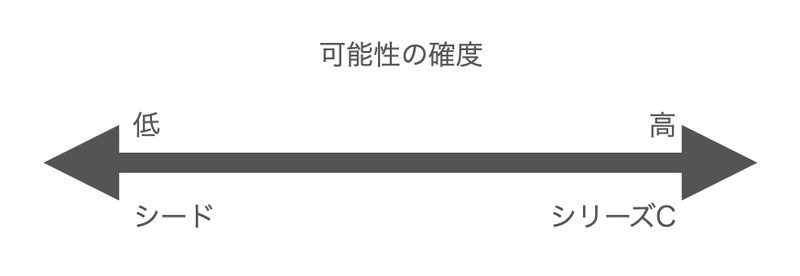

シリーズBとCの違い(スタートアップが意識すべきことの変化)

ここまで、過酷な市場環境における調達の実態にフォーカスをあててきましたが、シリーズBとCを両方経験させていただいて、スタートアップ企業としても評価されるポイントが違うなということを感じました。

そこについても書いていければなと思います。

結論から先にいうと可能性に投資されるのがシリーズB、確実性に投資されるのがシリーズCという印象です。スタートアップ投資の世界で長くやられている方からすると「何を当たり前のことを言っているんだ」と言われるかもしれませんが、市場環境がよかったシリーズBと市場環境が最悪だったシリーズCを体験できたことで、この差を露骨に体験できました。

もちろん、シリーズBでもCでも投資家が重要視するポイントは投資家によって全然違いますが、見られ方として明らかな傾向の変化を感じました。

5つの観点で書いていければと思います。

1. より上場企業と比較される

シリーズが進むにつれて、いわゆる上場が近づいていくことは当然のことなのですが、シリーズCですと、必要な調達額が数十億以上の金額感になってくるため、リード投資家は必然的にファンドサイズが大きななところに限定されていきます。

そのため、上記でも記載したクロスオーバー投資家の方々の割合が格段に増えます。

そういった投資家様との対話で、僕が強く感じたのは「完全に上場している企業と比べられている」ということでした。

それはある意味当然の話で、シリーズC段階でつけられる企業価値というのは、上場している企業と比べてもほとんど差がないケースが多いです。

そのため、どれだけ人やプロダクトを評価していても企業価値の算定は当然、市場の相場にて評価されます。

※シリーズBでも基本的にはそうでしたが、より強い印象を受けた感じです。

2. 組織・体制は前提条件

もちろんシリーズBでもCでも、組織や文化を評価してくださる投資家はいます。しかし、傾向で言うとあまりそこを重視される投資家の割合は少なかったかなという印象です。

これはシリーズCまできているのだから「会社を成長させるための体制基盤が存在するということは前提」と言われている感覚です。

僕は経営者として、会社は人が全てだと考えています。これは、創業当時から本当に現場で人と向き合ってきたからこそ確信していることです。

スタートアップにおける組織というのは本当に脆いです。ネガティブな人が一人参画すればそのネガティブに引っ張られ、どんどん悪い空気になりますし、ネガティブによるチームワークの乱れがわかりやすく生産性を下げます。

僕もいろいろな企業を見ていますが、「なぜその文化で会社が成長できているのかわからなかったり、なぜそこで働く人達がそれでいいと思っているのかわからない」と感じた企業は、数年でたいてい組織面から崩れています。

正直、上場している企業でさえも組織が崩壊しているところは少なくないと思います。

僕たちも明日我が身だとおもって、より良い会社にするために常に向き合い続けており、この時代(リモートワーク環境、年功序列ではない、多様な価値観の広がりなど)において組織/文化を維持することは想像以上に難しいですので、企業成長における十分なリスクになり得ると思っています。

3. ユニットエコノミクスの妥当性

市場環境が悪くなったことで、よりユニットエコノミクスは重要視されるようになったと思います。

とはいえ、スタートアップの実態として、シリーズB以前はマーケティング施策やサービスの成熟度、体制等が絶賛ブラッシュアップ中であったりすることもあり、ユニットエコノミクスにおいて重要となるLTVの算出についても「未来こうなります」の要素が残ってしまいがちな状況だったかなと思います。

しかし、シリーズCではそこの精度がさらに高く求められる印象です。極端なことをいうと「未来こうなります」はならない前提で今の数字をベースで見られるイメージ。

ただ、投資する側からすれば「事業としてそのサービスのLTVがどれぐらいで、顧客を獲得するのにCACがどれぐらいなので、だからユニットエコノミクスは成立している状態なのか、そしてそれはこれからも継続できるのか」が何より重要です。

そして、LTVはどこまでいっても理論値ですので、最近ではLTVとCACの関係よりもPayback Period(投資回収期間)を重視されるケースも増えているように思います。

※参考までにSaaSにおける投資基準については以下のnoteをご覧ください。

つまり、レイターになればなるほど、ユニットエコノミクスについても精度が求められるということですが、これは当然のことかなと個人的には考えています。

4. 市場規模(SAM・SOM・TAM)が全て

この半年で、僕は経営者として非常に磨かれたと感じている最も大きな点は、「市場規模」に対する感覚が激変したことです。

頭の良い方からすれば「当たり前」と思われるかもしれませんが、絶対僕だけじゃないと思うので、勇気をもって本音を書きます。

起業家目線からすると、ぶっちゃけ市場規模(SAM・SOM・TAMみたいな話)はどこまでいっても机上の空論だし、ある程度の論理チェックにしかならない。これだけ変化が激しい社会であまり意味もないし、そういう教科書的な話をしている人が事業を0から作って成功させているのをあまり見たことがない。

というのが本音でした。

僕もお恥ずかしながらシリーズBまでは市場規模はさまざまな調査資料から算定はしていたものの、「とはいえ、どこまでいってもふわっとするよね。」という感覚が抜けずにいました。

特に僕たちの市場はECですので「そもそも感覚的に小さいわけもなく、さらにこれから成長する市場なので大丈夫だ」と思っていました。

しかし、会社が成長し、一定規模を超え、日々事業戦略を真剣に考えている中で、強い違和感を感じ、シリーズCの投資家の方々と話していく中で、市場規模に対する考えは180度変わりました。

正直なところ、僕たちが新規事業で売上を上げ、利益を出していくことは非常に簡単なことです。これは本当に調子に乗っているわけではなく、そもそも0から1を作ることが得意だから、ほとんど自己資本のみで会社を経営できていましたし、現在ではECプラットフォームを所有しているだけでなく、ブランド運営についてマーケティングからサプライチェーンまであらゆるソリューションをオペレーションレベルでできるアセットを持っています。

そして、システムをスピーディーに開発していける技術力や、戦略を実現していける柔軟でパワフルな組織があります。

こんな強力なアセットと組織がある中では、実利を出せる新規事業は無数に考えることができますし、実際、資金調達前は信じられないスピードで新規事業が生まれていました。

だからこそ、選択と集中の大事さを経営者として痛感していました。

しかし、シリーズBもCも、起業したての頃のように利益を出すだけで称賛されたフェーズとはわけが違います。

何をやっても利益は出せるが、その事業をどこまで伸ばすことができるのかは、その事業の市場規模がどれだけあるか、また、その市場で我々がシェアを取っていくためのドライバーは何かを明確にすることが重要になります。

シリーズBのリード投資家であるALL STAR SaaS FUNDの前田さんに言われた言葉を思い出しました。

資金調達をして成長率を追っていくということは、マーケットシェアをいかに取っていけるかという戦いに変わる。

当時言われたことに、納得感はあったものの、シリーズCでその言葉の意味がさらに深みをまして腹落ちしました。

会社の戦略を描く人間は、マーケットシェアを取っていけるかの前に、どのマーケットを取ろうとしていて、そのマーケットはどれだけの規模があるのかを真剣に考えなければなりません。

例えば、ARR100億目指す!と言っていて、その市場が100億しかないなら、マーケットシェア100%を取りきらないといけないし、シェア100%って実質無理だし、取りきった先にもう未来がない状態です。

「儲かるから!」といって新たなビジネスに見境なく手を出すことは許されないフェーズに会社がきているということです。

シリーズCでは、この市場規模について「なんとなく」では通用しないと痛感しました。シリーズCまできている時点で、上記の通り、投資家目線でみるとその企業がある程度成長することに対しては疑いがない状態だと思います。

ある程度成長することはわかっている状況下では、その企業が取っていける市場がどの程度の規模があって、何年で何%のシェアを取れるから、これくらいの規模になる可能性があるというような見られ方をします。

投資する側の思考にたてば、突き詰めれば突き詰めるほど、企業価値とは、もはや市場規模が全てだということが理解できました。

5. 市場で勝てる確実性

市場規模があることが確認できれば、あとはその市場でどれだけのマーケットシェアが取れるのかが論点になります。

その上で何より重要になるのが「その市場でなぜあなた達が勝っていけるのか」の根拠を強く求められます。ここの部分についてシリーズBよりも強い確度で求められていると体感しました。

シリーズCでは数字が成長することはある意味前提として、この先停滞せずに成長させ続けることができるかの再現性を強く求められるようになったという表現が正しいかもしれません。

シリーズCで明らかに多く出てきたワードが「競合環境」と「再現性」というものです。これはシリーズの差もありますが、市場環境の変化が大きく影響していると思います。

・競合環境

僕たちのecforceはEC市場において後発ではあるものの、圧倒的な成長率が実績として出ていると思うのですが、とはいえEC市場はレッドオーシャンである事実もあり、競合関係にある企業がたくさんいます。

僕たちの場合、一択でバイネームで出るのがshopifyさんです。

shopifyさんとの差別化ポイントや、今後shopifyとecforceはどうなっていくのかということは、ほぼ全ての投資家に聞かれました。笑

他にも、EC市場において「現在、なぜこれほどecforceが成長しているのか、今後もなぜecforceが勝っていけるのか」ということをさまざまな観点で説明する必要がありますし、だからマーケットシェアを何%取っていけるという確実性を問われるということです。

・再現性

ARRが二桁億超えているSaaS企業はだいたい、そこまでは順調に成長できていることが多いと思うのですが、マーケットシェアを取ろうとしたときに、ユニットエコノミクスの成立を維持できなくなる傾向がとてもあると思います。

だからこそ、極端にいうと「今の戦略を維持すると、どこまでトップラインを伸ばせますか」という再現性について、非常に強く求められている印象を受けました。

上記にも記載したとおり、相手にする投資家の特性から既に上場している企業と比べられるフェーズなわけです。優良な上場企業がなぜ予算を計画通りに達成していけるかというと、個人に依存したり、何か一過性の手法に依存したりすることなく、仕組みで安定的に成長していく方法が確立されているからだと考えています。

そこと比べられるということは、再現性のある方法が確立していることがマストであるということですし、今から戦略を大きく変えていくなんていう言葉は逆効果なのかもしれないとさえ感じました。

だからといって可能性を語ってはいけないということではなく、実績は実績、可能性は可能性と分けて確実性について説明することが今まで以上に重要だというお話です。

過酷な市場環境だから得られた学び

本当に過酷な市場環境でシリーズCの大型調達を経験できたからこそ、経営者として本当に多くの学びがありました。

経営者は情報を正しく認識しつつも、トレンドに踊らされることなく、本質的なことを信じてやり続けるべき

僕たちは、シリーズBの記事でも書きましたが、そもそも黒字経営が本質的であるということを信じて会社を営んできました。費用対効果の高く、再現性のある投資を行うことが本質的であり、そこを犠牲にした成長率の追求が本当に正しい経営なのかと常々考えてきました。

ただ…

本当に正直なところを言うと、市場環境が悪くなる前の「成長率を最優先で追い続ける」というトレンドに影響を受け、それが正しいのかもと思ったところもありました。

しかし、市場環境が悪くなった今、たくさんの有名な投資家やアナリストが営業利益を重視するようなトレンドに変わったという発言をいたるところで発信されています。

僕たちからすると、1周回って、元に戻ってきた感覚です。笑

この状況を見て、これからさらに上のステージにいくためには市場環境の流れに気を配り、柔軟に戦略を切り替えていける会社でなければならないと思いましたし、何より、やはり本質を追求することが企業の長期的な成長には必要であると確信しました。

これからも、市場環境の情報はキャッチアップしつつも、本質的に世の中の課題を解決し、価値あるソリューションの提供に尽力できればと思います。

さいごに感想と感謝のメッセージ

今回は、過酷な市場環境における調達の実態と、シリーズBとCの差について、まとめましたが、総じて本当に厳しくも良い経験をすることができました。

まだまだ成長が必要な経営者として、今回のシリーズCでは単に会社を成長させれば良いだけでなく、市場ともコミュニケーションを取らなければならないことを痛感できました。

そういったことも本音で話し合い、気づきや学びを常に与えていただきつつ、共に前進できる投資家の方々と出会えたことは本当にありがたいですし、これからもより一層会社の成長に尽力していきたいと本気で思えました。

また、最近、会社でも「情熱と論理」の話を良くします。この話は投資する側、される側の関係に当てはまるのではないかと僭越ながら思いました。

会社とは、結局のところ「こうしたい、こうでありたい!」という情熱をもった人たちからさまざまな価値が生まれていきます。

スタートアップは情熱がなければ何も生まれません。

だけど、情熱だけでは道を間違えます。

だからこそ、市場規模がどうだとか、事業計画がどうだとか、KPIがどうだとか定量面での論理チェックが大事になります。

論理だけでは机上の空論で終わってしまうし、情熱だけでは道を間違える。

結果、大きなことは成し遂げられない。

要は「情熱」も「論理」も両方必要ということです。

SUPER STUDIOでいえば、代表の林は「情熱」を重視しますし、逆に僕は本質的には林と同様に「情熱」なのですが、ロール上、徹底的に「論理」を重視するようにしています。

投資家の方々も「情熱」を重視する方と「論理」を重視する方がいますが、ロールとしては基本的に「論理」を重視することがあるべきだとも考えています。

経営に正解なんてない中で、より大きなことを成し遂げるためには「情熱」と「論理」は必要不可欠であり、そこを互いに牽制を効かせ、最適な道を選択していくことが、あるべき関係性なんだろうなと個人的には感じました。

最後に、SUPER STUDIOに投資の意思決定をしてくださったみなさま、そして、これだけ不安定な市場環境にも関わらず弊社への投資を検討してくださった全ての投資家の方々、本当にいろいろなことを学ばせていただき、ありがとうございました。

今後とも、何卒、SUPER STUDIOをよろしくお願いいたします。

▼コーポレートサイト

▼カジュアル面談希望の方はこちら

▼中途採用はこちら

▼新卒採用はこちら

この記事が気に入ったらサポートをしてみませんか?