逆風下のESG:それでもスタートアップはESGに取り組むべきか?

アーキタイプベンチャーズ/ATVの北原です。

主にサステナビリティをテーマに投資をしており、これまでサーキュラーエコノミー、インパクト投資について発信してきました。

今回は、ATV投資支援先で、デジタルエクスペリエンスプラットフォームの構築を進めるFLUXのESGに関する取り組みをFASTGROWに取材いただいたことをきっかけに書いてみました。

前半は、"ESGについておおよそは理解しているが、もう少し文脈を理解しておきたい"という方向けに、コンパクトにそのはじまりと直近の状況を整理しています。

後半は、"限られたリソースで他の重大な経営イシューを抱える中でどのようにESGに向き合うべきか考えたい"という方向けに整理しているので、早く結論を知りたい方は本編の"VCにとってのESG"からお読みください。

なお、読み進めていくに連れて、言っていることがわからんと思われた方は、NHKが整理している"1からわかる!「ESG」"を読んで、戻ってきてみてください。

ESG前史

ESGという言葉とそれが何の略なのかはみなさんご存知かと思いますが、どういった起源で発生したものであるかご存知でしょうか。

ESGと聞くと、真っ先に思い浮かぶのは、2006年、投資家にESGを遵守することを求めた国連責任投資原則イニシアティブ-UN PRI (Principles for Responsible Investment)になると思います。

そして、もっとさかのぼれば、1920年代のアメリカで、いくつかのキリスト教宗派がアルコール、ギャンブル、タバコなどを投資対象から外したことに由来しますが、直近の動きの直接的なきっかけとしては1999年のダボス会議でのコフィー・アナン国連事務総長の演説になります。

同演説にて、コフィー・アナン国連事務総長は急速に進むグローバル化の負の側面をもはや国家や国際機関だけでは解決できないと判断し、ダボス会議に集まった世界のビジネスリーダーに対して、"人間の顔をしたグローバリゼーション"の実現を訴えかけました。

I want to challenge you to join me in taking our relationship to a still higher level. I propose that you, the business leaders gathered in Davos, and we, the United Nations, initiate a global compact of shared values and principles, which will give a human face to the global market.

そこから、2000年に企業に責任ある行動を求めるUN Global Compactというイニシアティブが立ち上がり、人権、労働、環境、腐敗防止の4つの分野で構成される10原則が掲げられました(腐敗防止は2004年に追加)。

そして、2004年、コフィー・アナン国連事務総長とUN Global Compactが主導する形で、UN Global Compactの10原則の実現を金融セクターから働きかけるためのイニシアティブ"Who Cares Wins”が立ち上がりました。

調査、分析、投資判断にESGを統合するためのガイドライン・レコメンデーションの策定からスタートし、2005年の報告で金融視点での意味合い (Value Driver)が明確になり、満を持して2006年に国連責任投資原則イニシアティブ"UN PRI"が立ち上がりました。

The PRI defines responsible investment as a strategy and practice to incorporate environmental, social and governance (ESG) factors in investment decisions and active ownership.

ESGがいきなり降って湧いたわけではなく、各企業・団体に社会的責任のある行動を促し、持続可能な成長の実現を求めるUN Global Compactというイニシアティブが起点になっていたということです。

ESGの現在

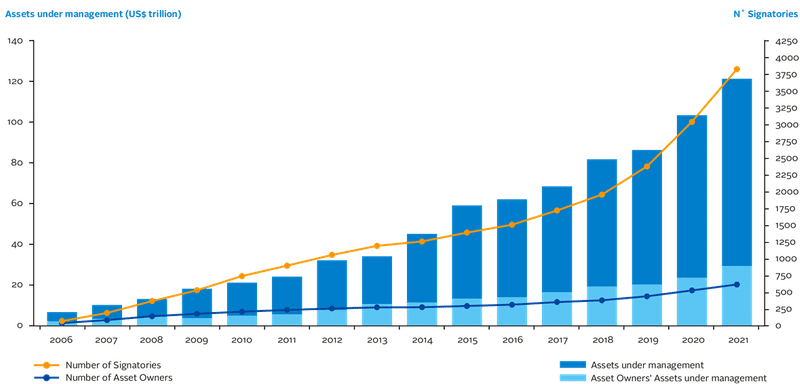

2006年の発足以降、PRIはグローバルで急激に浸透し、署名機関数は4,000以上、運用資産総額は140兆ドルに到達しています。

そして、実際のサステナブル投資/ESG投資額についても、GSIAの"Global Susainable Investment Review 2020"によれば、2020年には35兆ドルに達しています。

・GSIA: Eurosif, USSIF, JSIF, RiA, riaaなど、世界各国のESG調査機関の連携によって構成される、サステナブル投資/ESG投資の推進に向けて協働する団体

加えて、その投資手法が単に一定の事業領域を投資対象から除外するネガティブスクリーニングからESGの要素を運用プロセスに組み込んで投資判断をするものへとシフトしているところがポイントになります。

そして、そもそもESGの構成要素については以前として多様性に富むものの、一定の収斂は見られ、少なくとも構造については2022年3月に国際サステナビリティ基準審議会(International Sustainability Standards Board:ISSB)から示された公開草案がベースになっていくと考えられます。

なお、ISSB公開草案、コーポレートガバナンス・コードやスチュワードシップ・コードでは、「ESG要素を含む中長期的な持続可能性」として、サステナビリティという概念を用いられるようになっています。

直近の動向、アウトプットの比較検討について川村雅彦氏の"なぜ今、「統合思考経営」なのか?~ESGを踏まえた長期にわたる価値創造のために~"がわかりやすいので、そちらを一読されることをオススメします。

投資家にとってのESG

ESG関連情報は企業の非財務情報を構成する要素であり、投資の時間軸が長いほど、アクティブ運用の機関投資家であるほど、非財務情報の重要性が増していきます。

実際、上場株式の市場価値の構成要素に関して、無形資産のウエイトが年々高まっており、2020年には90%にまで達しています。ソフトウェア産業への経済シフトという要素も大きく影響を及ぼしていると思われますが、非財務情報に基づく投資検討の重要性が高まっていることも間違いありません。

そして、中長期でのマーケット平均に対する超過リターン分析が示すとおり、ESG評価が高い企業群は市場平均に対して優位なパフォーマンスを上げるという見方が強くなってきていました。

ただ、2022/2のロシアのウクライナ侵攻で加速するインフレの中、石油、天然ガス、石炭銘柄の指数が、化石燃料からのダイベストメントを進めるESG関連銘柄の指数を上回るパフォーマンスを出すなど、ESGに対して逆風が吹いています。

やっと出てきました、ESGへの逆風。どうしたものでしょうか。もう少しこのままお読みください。

VCにとってのESG

さて、スタートアップのつい対となるVCにおけるESGへの取り組み具合はどうでしょうか。

2021年11月に実施されたPREQINの調査によると、ESGポリシーの設定状況は他のアセットクラスに対して遅れており、4割弱のVCでしかポリシーは設定されていません。

ただ、2022年2月にUN PRIがまとめたレポート"Starting up Responsible Investment in Venture Capital"によれば、ESGポリシーだけでなく、責任投資ポリシーも加えると、7割が対応済みとなっています。

そして、同レポートではVCが責任投資、スタートアップへのESGの働きかけを行う際の課題を整理しています。

・成功確率が低い中で全てを犠牲にして事業成長に邁進すべきであり、VCというアセットクラスにおいてESGは重要ではないという認識

・スタートアップ投資を勝ち取るための起業家フレンドリーなアプローチ

・VCの成功が抜きん出た起業家への投資の可否によって規定される中、LPからの働きかけが機能しにくい構造

・キャピタリストが投資支援先スタートアップにESGを導入しようとする際に、参考になるマテリアルが限定的

■ There is a perception among many venture capital GPs and early-stage companies that ESG issues are not material to the asset class – due to their early stage nature, the high failure rate of investments and a growth-at-all-costs approach that side-lines these issues.

■ GPs’ influence on investees can be limited, particularly if they take a founder-friendly approach to winning investments.

■ LPs have little influence over successful venture capital firms, with asset owners that conduct ESG due diligence sometimes considered difficult. Successful venture capital firms compete for the best founders and entrepreneurs, not LPs.

■ Few tailored resources are available to help investment managers better understand how to set relevant ESG metrics and targets in venture capital.

また、VCがESGにおいて重視するポイントも他の投資家と比べると、特徴があります。投資判断において重視されるポイントとして、幅広い機関投資家を対象にしたサーベイではEnvironment、VCを対象にしたサーベイではSocialとGovernanceにフォーカスが当たっています。

背景には、①スタートアップの多くがソフトウェア産業を占めており、環境に直接的に悪影響を与えるような事業活動をしている割合が低い、②上場企業などに比べて事業と組織の成熟度を高めていかないといけないフェーズにある、というのはあろうかと思います。

というわけで、ESGに対する逆風下ではあっても、スタートアップとしては、SocialとGovernanceから優先して取り組んで行くことが求められているというのが私の解釈になります。

Archetype Ventures ESG Policy

そうした中、改めてという訳でもないですが、ATVにおいてもArchetype Ventures ESG Policyを運用しています。

今回ご紹介したUN Global Compact 、UN PRI、その他の国家機関、証券取引所などの諸規程を勘案して、メンバー全員で議論して、その意味合いを腹落ちさせながら文言に落とし込んでいったものになります。

・目的を据えた上で、適宜見直し

・ESGの各要素を抜かりなくカバー

・投資分析、投資意思決定段階でのESGリスクファクターの抽出と考慮

・投資後のESGプログラムによる支援

今回FLUXに実施したのは、"投資後のESGプログラムによる支援"になります。初期ステージの投資支援先スタートアップ(Resilireなど)にも、資金調達タイミングなどでESGへのアプローチについてシェアリングなどを行っています。

ESG for Startups: スタートアップのリアリティを踏まえた取り組み方

ここまで読み進めていただき、ありがとうございました。

いつもどおりカタイ話が多くなりましたが、10/25配信のFLUXへのFastgrow取材記事はリラックスして楽しんでいただけると思いますので、是非!

また、次回のnote記事では、今回の整理からの学びも踏まえつつ、スタートアップのリアリティを踏まえたESGへの取り組み方について考えていますので、お楽しみに!

アーキタイプベンチャーズ/ATVは広くB2B TechやB2B SaaSをカバー領域としつつ、私自身はそこにサステナビリティ、サーキュラーエコノミーといった軸も加えて、色々な起業家、スタートアップと一緒に未来を創っていきたいと思っています。

引き続き、起業家はもちろん、大企業で近しいテーマを追いかけている方々、スタートアップ志望者など、色々な方々と意見交換できましたら幸いです。

twitter: https://twitter.com/hirok427

LinkedIn: https://www.linkedin.com/in/hirokazukitahara/

この記事が気に入ったらサポートをしてみませんか?