ESG for Startups: スタートアップのリアリティを踏まえた取り組み方

アーキタイプベンチャーズ/ATVの北原です。

前回の"逆風下のESG:それでもスタートアップはESGに取り組むべきか?"の続編になります。そして、同記事内でも紹介したFLUXのESGへの取り組み”「ESGはN-2期から」では、手遅れだ。VCが本気で考えた“ESGロードマップ for Startup”を実践論から学ぶ”の前提になった考えの紹介になります。

前回記事でも確認したとおり、ESGはインベストメントチェーンを介してグローバルなサステナビリティ課題の解決を推進していく動きです。エネルギーコストが高騰する中、将来よりも現在に焦点が当たり、ESGに対して逆風は吹いていますが、少なくともESGのうちSocial, Governanceに対する動きは上場企業からスタートアップにも広がるべきものです。

ただ、事業検証/構築で手一杯のスタートアップがESGに取り組むのはハードルが高いのも確かであり、単純にESGへの取り組みを求めても難しいと言え、そのギャップを埋めて行くことが求められています。

実際、スタートアップの経営者と話していても、重要性は認識しつつも実際の取り組みとなると、どのような目的のために何をすべきなのかという反応が多い印象です。

・"ESGは重要だと認識しているが、限られたリソースで他にもやるべきことがある中、投資家から求められているからということだけでは進められない"

・"今取り組む必要があるのか?IPOが視野に入ってきたら取り組みたい"

・"ESGに取り組みたいとは思うが、二酸化炭素排出量、女性従業員比率などを開示するということ?本質的ではない感じがする"

というわけで、ESGに取り組む理由がスタートアップの事業とリンクするようにもう一段掘り下げていきたいと思います。ハイレベルに整理しているので、不十分と捉えられてしまう側面もあろうかと思いますが、スタートアップが実効的にESGに取り組んで行くきっかけになれば幸いです。

また、FLUXで行ったESGプログラムのうち、サーベイの具体については同僚の伊能さんがnote記事を整理中ですので、楽しみにしていてください。

目的思考のESG

リソース制約がある中で、まずはESGに取り組む目的を整理し、その目的達成に繋がるアクションを洗い出し、ROIに応じて優先順位を決め、段階的に取り組んでいくことが重要です。

今年8月にイギリス財務報告審議会/UK Financial Reporting Councilから発表されたレポート(ESGデータの収集・活用の効率的方法を分析)でも、以下の3つの要素を意識してESGデータの収集・活用を進めていくことが推奨されています。

・動機:なぜ重要なのか、何が求められているのか

・方法:関係者、役割、頻度の定義、プロセスの文書化

・意味づけ:戦略的意思決定への活用、企業文化への浸透

つまりは、 全てのスタートアップに対して、上場企業に求められるレベルでそのままESG対応を求めるのではなく、目的と取り組みに対する解像度を引き上げた上で優先順位づけする必要があります。

以下、ESGの取り組みを届けるべき具体的な相手をイメージして、自社の事業ステージを踏まえた形で段階的に進めていくための整理していきます。

スタートアップのステージ別ESG対応

こちらがスタートアップから上場後までのステージ別に、どのような事項にどこまで取り組むべきかをハイレベルに整理した全体像になります。企業の事業フェーズが大きく変わる起業時点、シリーズA前後、IPO前後に着目しているところがポイントになります。

まずは、起業時点で、その起業家がそもそもESG、サステナビリティに対して理解があるか、受け止められるかです。スタートアップでも色々な不祥事をニュースで見かけることがありますが、ガバナンスの仕組みが整っていなかったが故に発生してしまった場合であれば、事前、事後に対応できることは多々あります。ただ、Uberのトラビス・カラニック氏、WeWorkのアダム・ニューマン氏のように、そもそもソーシャル、ガバナンスなど考えようともしていない起業家の場合では難しいでしょう。

次に、Product-Makret Fit/PMFを達成した時に、スピード感と確実性を持ってグロース、スケールさせて行ける組織基盤があるかです。PMF自体は事業KPIの設計、その水準、時系列変化で見ていくことになりますが、市場獲得を支える組織拡大を中長期的に成し遂げられる組織基盤が整っているかが重要になります。ここで言う組織基盤の中には、人事制度、ハラスメント規定などのハードな仕組みから組織文化などのソフトな要素まで含まれています。

最後に、IPO後、マーケットの適切な投資家に適切な情報を開示、発信し、適切な評価を受けられるかです。上場マーケットの投資家を大きくパッシブとアクティブに分けて、どちらにどのタイミングでどのように訴求するかを考える必要があります。

①ESGの理解とコミットメント

まずは昨今のESGに関わる議論を正しく理解し、その考えに賛同し、取り組んでいくということに腹落ちしてもらうフェーズです。単純に考えたことがなかった、整理して理解していなかったということがよくあるので、忙しい起業家向けにクイックに起源、これまでの流れ、今後の方向性をシェアします。その際に、アーキタイプベンチャーズとして規定しているESG Policyも説明し、コミットしてもらっています。

また、2019年に改正された労働施策総合推進法が、2022年4月1日から中小企業にも全面施行され、職場内のパワーハラスメント防止措置の義務化など、企業として当たり前に求められることのハードルが上がっていることもしっかり認識しておく必要があります。

②マネジメントと連動したガバナンスの構築

前回記事でも整理したとおり、スタートアップということを踏まえて、その主たる投資家であるVCはESGのうちSocialとGovernanceを圧倒的に重視していることを確認しました。

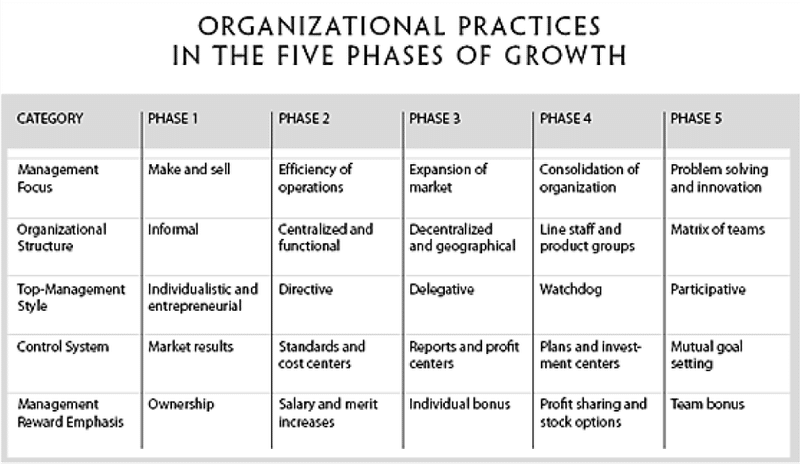

具体的には、グレイナーの組織成長モデルを意識しておくと、適時適切に対応していくことができます。企業がその成長に応じて迎える停滞期とその背後に存在する課題、必要とされるマネジメントを整理したモデルになっています。原著は1972年と半世紀も前ですが、現在でも色褪せずに通用すると考えています。

・Phase 1: 創造性による成長とリーダーシップの危機

・Phase 2: 指揮による成長と自主性の危機

・Phase 3: 権限委譲による成長と統制の危機

・Phase 4: 調整による成長と形式の危機

・Phase 5: 協働による成長と成長の危機

もちろんフェーズの整理だけでなく、各フェーズの危機を乗り越えるための要素として、マネジメントがフォーカスすべきこと、組織構造、管理システム、インセンティブ設計なども整理されています。

もう少し具体的に知りたい方は、まずは田口光氏の連載"スタートアップ企業の人事戦略"を読んでいただくことをオススメします。

そして、これら企業の内部管理としてのマネジメントの議論に加えて、シリーズA前後からセットで外部ステークホルダーによる企業統治であるガバナンスも求められていくことになります。

シードステージなどでのJ-KISSによる調達で投資家が持つのは新株予約権(権利行使期間内に権利を行使することによって、その株式会社の株式の交付を受けることができる権利)に過ぎず、シリーズAの(優先)株式とは会社法上の権利性が大きく異なるところです。

③自社と社会を繋ぐソーシャルの強化

構成は分けましたが、同じくシリーズA前後からソーシャルに関わる取り組みも進めていく必要があると考えています。

サステナビリティ会計基準審議会/SASB (Value Reporting Foundation/VRFを経由して国際サステナビリティ基準審議会/ISSBに統合)が提供している、各産業に属する企業がどのような情報を開示することを求められるかを示してくれるMateriality Finderでは、ITサービスについて以下のとおり重要事項/Materialityを抽出しています。

その中には、顧客プライバシー、データセキュリティ、従業員エンゲージメント、ダイバーシティインクルージョンが入っており、今年7月に開催されたISSB Meetingでも今後基準化が行われる可能性のあるテーマとして位置付けられています。

日本においても、本年5月に経済産業省から発表された”人的資本経営の実現に向けた検討会 報告書(人材版伊藤レポート2.0)”、本年8月に内閣官房から発表された“人的資本可視化指針”において、ヒューマンキャピタルに関する取り組みが促されています。

特に、ダイバーシティはイノベーションを加速して中長期の事業成長に与える影響が大きい一方、創業当初はモノカルチャーになりがちなスタートアップにとっては取り組みにくいテーマと言えます。

ダイバーシティとイノベーションに関係性については、BCGとドイツのミュンヘン工科大学が2017年に行った共同調査によって、統計的に両者の間に強い正の相関関係があることが分かっています。そして、ダイバーシティの要素として、職歴(産業経験)、出身国、キャリアパス、性別には相関性があるものの、学歴や年齢については相関性を認められていません。

ダイバーシティと言うと、性別にフォーカスが当たりがちですが、それ以外にも多様な視点からダイバーシティを捉えていく必要があることが分かります。

④IPO対応

そして、IPOが視野に入ってきたタイミングで、東証グロース市場への上場審査における実質基準(有価証券上場規程219条、上場審査ガイドラインIV)に、時間をかけて適切に対応していくことになります。

IPO対応については既に色々な角度から整理されているので、これ以上の深掘りはしません。上場審査基準をクリアしながら、上場によってどのような株主構成を実現していきたいか、そのためにどのような情報を整理して開示していくかというところを考えていくことになります。

⑤統合報告

上場という関門を無事くぐり抜けたことで、フォーカスは徐々にどのようにして情報の開示と対話を適切に進めていくかという話にウエイトが移っていきます。

その際、まず考えるべきことはその情報を見てくれる投資家がどういう人たちなのかです。機関投資家の投資スタンスによってESG情報に対するニーズが大きく異なってきます。

アクティブ運用投資家に向けては企業固有の事業戦略やリスクを個別性を持って語っていくことが求められ、パッシブ運用投資家に向けてはISSBなどが策定する各種基準やESG評価格付機関が規定する指標にあった情報開示が求められることになります。

金融庁の"資産運用業高度化プログレスレポート2022"によれば、ESG投信を取り扱う国内の資産運用会社 37 社・ESG 投信 225 本のうち、187本 (83%)がアクティブファンドとなっています。純資産総額が 1,000億円を超えているESG投信は 225 本中7本で、いずれもアクティブファンドということで、そこを攻めていくことが優先されてきます。なお、ESG投信でないと、グロース市場の株式に投資してくれないという訳ではもちろんありません。

そして、その際に重要になってくるのが、企業固有の事業戦略とリスクをわかりやすく開示し、対話していくことになります。

金融庁の同報告書によれば、"ESG投資においても、約7割の資産運用会社が、将来の企業価値を左右する重要なESG要素(マテリアリティ)の特定に努めて"います。

具体的には、"SASBのマテリアリティマップを ESG 分析の出発点として独自調査によりESG 評価を補完している例のほか、独自のマテリアリティマップを作成している例も見られた"とのことです。

そのマテリアリティを出発点として、中長期の価値創造という観点から、財務諸表とサステナビリティ報告を統合した価値創造プロセスを整理しているのが統合報告フレームワークになります。元々は国際統合報告評議会 (IIRC/International Integrated Reporting Council)によって策定されましたが、既にIFRS財団に統合されているところです。

企業に対するインプット、アウトプット、アウトカムの連鎖を、6つの資本で統合的に説明するフレームワークで、こうした共通言語があると、外部の投資家をはじめとするステークホルダーとの議論がスムーズになることは間違いないでしょう。

・財務資本、製造資本、知的資本、人的資本、社会関係資本、自然資本

SASB基準は、ISSB審議会が業界別の開示要求事項を策定する際の出発点となります。また、統合報告<IR>フレームワークは、組織のビジネスモデルや、時間の経過とともに価値がどのように生み出されるかを包括的に理解するために、財務情報とサステナビリティ開示を結び付ける報告の基盤を提供するものとして位置付けられます。つまり、ISSB審議会とIASB審議会の双方の基準をつなぐフレームワークともいえるでしょう。

⑥ESGレイティング

最後に、主にパッシブ運用の機関投資家向けの情報開示として、グローバルの主要なESG評価・データ提供機関であるMSCIとFTSE Russellに簡単に触れておきます。両社はESGのフレームワークでそれぞれトピックを設定し、それに連なるメトリクスの計測、パフォーマンスとの相関を分析しています。

現在はESG評価・データ提供機関のデータがハイレベルには同じ対象について語っていても、スコアが大きく異なるといったことが多々発生していますが、基準統合の議論やパフォーマンス、相関性の比較を通じて、徐々に収斂していくのではないかと思います。

最後に

最後までお読みいただき、ありがとうございました。

早速スタートアップも気候変動にもっと積極的に取り組むのがグローバルスタンダードという声が聴こえてきそうですが、現時点でスタートアップにフェーズ別に求めるべきESGの取り組みを整理してみました。

今後議論が進み、またスタートアップでの取り組みが進むに連れて、より高いレベルの取り組みが求められるようになっていくのは容易に想像がつきますが、スタートアップ界隈でESGに取り組むみなさんの解像度アップに少しでも貢献できていれば幸いです。スタートアップ目線で実際どうなの?というところはFLUXの鷲田さんに遠慮なく聞いてみてください。

アーキタイプベンチャーズ/ATVは広くB2B TechやB2B SaaSをカバー領域としつつ、私自身はそこにサステナビリティ、サーキュラーエコノミーといった軸も加えて、色々な起業家、スタートアップと一緒に未来を創っていきたいと思っています。

引き続き、起業家はもちろん、大企業で近しいテーマを追いかけている方々、スタートアップ志望者など、色々な方々と意見交換できましたら幸いです。

twitter: https://twitter.com/hirok427

LinkedIn: https://www.linkedin.com/in/hirokazukitahara/

この記事が気に入ったらサポートをしてみませんか?