安物買いの銭失い・・・相続税の無料試算サービスで騙されないために「小規模宅地等の特例」を解説

「安物買いの銭失い」

これって相続税の世界でもあります。このnoteを最後までご覧になった皆さんには正しい「相続税の申告手続き」や「税理士の活用」のヒントをご提供できればと思います。テーマは「小規模宅地等の特例」・・・何だか難しそうですよね。で、実際とても難しい内容です(キッパリ!)。

でも「特例」という名称とは裏腹に、このあと読んでいただくと分かりますが、「普通に」多くのケースで適用できたりします。しかも亡くなった方の土地の課税価格を80%または50%減額できる制度と、かなり(!)税金を抑えることができる制度なんです。

なんだか難しそう・・・で避けていてはもったいない!このnote記事では、「過度に相続税を高く伝える悪徳業者の手口」と、その手口を理解するためのポイントとなる「小規模宅地等の特例」を「日本一優しく(自称ですが)解説」してまいります。一緒に楽しく勉強しましょう。

1.過度に相続税を高く伝える悪徳業者の手口

相続税の無料試算サービス。大手銀行や証券会社、ハウスメーカー等で開催されており、将来発生する相続税を無料で計算してくれるサービスです。これら業者の「将来発生する相続税を無料で算定します~」の謳い文句を見ましたら、このnote記事を思い出してください。記事内容全てでなくでOK。タイトルの「安物買いの銭失い」だけでも十分です。

もちろん試算するにも税理士に有料(業者負担)で依頼し、きちんとしたものを作成する良心的な業者もいます。他方で「安かろう、悪かろう」だと、かなり危険だということです。

このサービスの問題点は、税理士が通常手間暇かけて行う手続きを省略するために、仮定条件を多く設定しすぎているため、実際の相続税とかけ離れた結果で報告してくる点にあります。

例えば「小規模宅地等の特例は考慮しておりません」という仮定があるなら、その計算結果はほぼ意味がありません。この小規模宅地等の特例を使えるか否かで、相続税は数百万円、数千万円と変わってくることはざらにあります。

巷で行われる相続税の無料試算サービスは下図①のように、そのあたりの前提条件を無視している結果、実態よりはるかに大きい相続税額で報告し、世の中の人を過度に不安がらせている傾向があるかもしれません。

では上図①に沿って、実例(フィクションです)に沿って説明します。

Aさんは某ハウスメーカーから「先日は弊社の相続税無料試算サービスをご利用いただき、ありがとうございますぅ~♪・・・試算の結果、相続税額は1,000万円以上!このままだと将来、多額の相続税がかかり、税務署から土地を差し押さえられるかもしれませんよぉ~♪・・・弊社でアパート建てて賢く相続税対策をしましょう!」との営業を受けています。

Aさんの趣味はnote。たまたま「稲垣経営研究所」のnote記事「安物買いの銭失い」を思い出し、知り合いの税理士に試算し直してもらいました。するとビックリ・・・相続税の負担はたったの50万円。実のところ、Aさんは現在ご両親と同居しており、今後も同居を継続する予定でしたので、将来的に「小規模宅地等の特例」が使える可能性が十分にあったのです。

にも関わらず上図①のように、某ハウスメーカーが提示した無料試算レポートには「小規模宅地等の特例は考慮しておりません」と小さ~く書かれており、1,000万円以上の相続税が発生する結果になっていたのです。

もしAさんがこのnoteを見なかったら・・・「安物買いの銭失い」を思い出さなかったら・・・某ハウスメーカーの提案のままアパート建築していたかもしれません。例えが良くないかもしれませんが、無免許医師から簡易的な検査を受けて「あなたは癌です(よく知らんけど・・・)。すぐに抗がん剤治療しましょう~!」と言われるようなものです。

将来発生する相続税を実態に近い金額で算出するのは、無料で行えるほど簡単ではありません。「小規模宅地等の特例」がつかえるか否か等、様々な条件を慎重に判断して初めて実態に近い相続税が算出できます。相続税対策で一番大切なのは、現状の正しい分析です。

とは言え、いきなり多額の税理士報酬を払うのも抵抗がありますよね。そこで「税理士にお任せ」する前の予備知識的に、まずは知っておきたい「小規模宅地等の特例」をご紹介していきます。

2.小規模宅地等の特例って何?

そもそも「小規模宅地等の特例」とは、残された親族の暮らしに必要な土地への相続税の負担が軽くなる「特例」です。

相続税は現金一括払いが原則ですが、土地は他の財産と比べて換金しにくい性質を持ちます。そのため、一定の要件に該当する場合、亡くなった方の居住用または事業用だった土地の課税価格を80%または50%減額し、相続税を計算できる制度になります。で、「特例」と言いましても「普通」に使えますし、かなり(!)税金を抑えることができる「ぜひ知っておきたい知識」というわけです。

ひょっとしたら、名前だけご存じの方もいらっしゃると思います。市販の書籍をご覧になられても「小規模宅地等の特例」の説明部分って、なかなか頭に入ってきませんよね。

そして頭に残るのは次の「文字の羅列」と「苦手意識」かもしれません。

・特定居住用・・・上限面積330㎡・・・減額割合80%・・・??

・特定事業用・・・上限面積400㎡・・・減額割合80%・・・??

・貸付事業用・・・上限面積200㎡・・・減額割合50%・・・??

このように「なかなか頭に入らない小規模宅地等の特例」を次章(3)以降、イラスト図解を使って、上の「文字の羅列」から「本当の理解」に変換できるように説明していきます。

3.この特例の「勘所」は取得者によるタイプ分け(5パターン)にあり!

これまでの説明で何となく「特定居住用」「特定事業用」「貸付事業用」の3タイプの土地に分けられるのは認識できたと思いますが、勘所でいいますと、取得者(=引き継いだ人)によるタイプ分け(5パターン)が実は重要だったりします。このうえで3タイプの土地の説明も併せて行います。

3-1.配偶者が引き継ぐ特定居住用

まず「特定居住用」の取り扱いについて。故人の自宅の敷地のうち、330㎡までを80%減額できます(租税特別措置法第69条の4第3項第2号、租税特別措置法施行令第40条の2第8項、租税特別措置法施行規則第23条の2第3項)。例えば、相続税評価額が1,000万円の土地なら、80%の800万円を減額でき、200万円として相続税を計算できます。

そして配偶者が取得した場合、居住や所有の要件はありません。配偶者は亡くなった人の財産形成に貢献していると捉え、この点を考慮して緩やかな規定なんですね。居住や所有の要件を「問わない」ということは、ホームなどに入所して、相続税の申告期限までに売却しても特例の適用があるということです。以上まとめたのが、下図②になります。

3-2.同居親族が引き継ぐ特定居住用

ここでいう親族とは、6親等内の血族・3親等内の姻族のことです。申告期限までその土地を持ち続け、家屋に住み続けることで故人の自宅の敷地のうち330㎡までを80%減額できます。以上まとめたのが、下図③になります。

3-3.別居親族が引き継ぐ特定居住用

実は別居親族にも特定居住用の適用があります。ただし「3-1」「3-2」で説明しました配偶者や同居親族がいない場合に限ります。別居親族は申告期限までその土地を持ち続けることが要件です。ちなみに同居親族みたいに家屋に住み続けることは要件にありません。今まで住んだことがなく「別居」していましたからね。以上まとめたのが、下図④になります。

またその別居親族が、相続開始時に住んでいた家屋を過去に所有したことがある場合や、相続開始前3年以内に日本国内にある自分・配偶者・第3親等内の親族・特別の関係のある法人の所有する家に住んでいた場合を除く・・・とちょっと細かな要件も付いてきますので注意が必要です。

3-4.親族が引き継ぐ特定事業用

まず「特定事業用」の取り扱いについて。故人が貸付事業用(後述3-5)以外の個人事業や商売に使っていたお店や工場などの敷地のうち、400㎡までを80%減額できます(租税特別措置法第69条の4第3項第1号)。そして親族が取得した場合、申告期限までその土地を持ち続け、事業を続けること等が要件です。以上まとめたのが、下図⑤になります。

また上図⑤の下部分の「使用貸借」。父が所有していた土地を使用貸借して、もともと子が事業を営んでいた場合も適用できます。

さらに申告用紙(第11・11の2表の付表1)をご覧いただくと「特定居住用」「特定事業用」「貸付事業用」の3タイプ以外に「特定同族会社事業用」(租税特別措置法第69条の4第3項第3号)もありますが、同様に捉えていただければと思います。

3-5.親族が引き継ぐ貸付事業用

「貸付事業用」ですが、貸家や賃貸マンション、貸駐車場の敷地など、個人が有償で貸していた土地のうち、200㎡までを50%減額できます(租税特別措置法第69条の4第3項第4号)。そもそも「小規模宅地等の特例」は残された親族の暮らしに必要な土地への相続税の負担を軽くする特例でしたよね。今まで見てきました「特定居住用」や「特定事業用」と比べて節税効果もやや限定的になっています。

そして親族が取得した場合、申告期限までその土地を持ち続け、事業を続けること等が要件です。以上まとめたのが、下図⑥になります。

また上図⑥の下部分の「使用貸借」。父が所有していた土地を使用貸借して、もともと子が事業を営んでいた場合も適用できます。

4.皆さんの場合に「あてはめ」しましょう!

以上、「誰が特例を受けれるか?」を見てきましたので、次に「どのように手続きするか?」を見ていきたいです・・・が、その前に先ほどの5パターンのタイプ分けは非常に重要なので、各ケース(①~⑬の全13ケース)で「あてはめ」てみましょう。おそらく「特例」という名称だけど、節税効果が非常に大きく、しかも「普通」に適用できる制度だと実感できると思います。

➀・・・80%減額可(3-1参照)

夫が亡くなり、自宅を妻が相続

②・・・80%減額可(3-2参照)

母が亡くなり、自宅を母と同居していた子が相続

③・・・80%減額可(3-3参照)

父の死後、一人暮らしだった母が亡くなり、3年超、他人所有の賃貸マンション暮らしの子が自宅を相続

④・・・適用不可(3-3参照)

父の死後、一人暮らしだった母が亡くなり、自宅を自分・配偶者・3親等以内親族、いずれかの名義の家屋に住む子が相続

⑤・・・80%減額可(3-2参照)

老人ホームに入っていた母が亡くなり、元自宅(母と同居していた子がそのまま居住中)をその同居の子が相続

⑥・・・80%減額可(3-3参照)

父の死後、一人暮らしだった母が老人ホームに入った後亡くなり、元自宅(ずっと空き家)を3年超、他人所有の賃貸マンション暮らしの子が相続

⑦・・・適用不可(3-3参照)

父の死後、一人暮らしだった母が老人ホームに入った後亡くなり、元自宅(ホーム入所後、別居していた子が新たに居住)をその子が相続

⑧・・・80%減額可(3-2参照)

二世帯住宅(区分登記をしていない)の1階に1人で住む母が亡くなり、2階に住む子が相続

⑨・・・適用不可(3-3参照)

二世帯住宅(区分登記をしている)の1階に1人で住む母が亡くなり、2階に住む子が相続

⑩・・・80%減額可(3-4参照)※

父が営んでいたお店を妻(子)が相続し、そのままお店を続けた場合

⑪・・・50%減額可(3-5参照)※

父所有の賃貸物件を妻(子)が相続し、貸し続けた場合

⑫・・・50%減額可(3-5参照)※

父自身がコインパーキング業を行っていた土地を妻(子)が相続し、駐車場業を続けた場合

⑬・・・50%減額可(3-5参照)※

父がコインパーキング業を行う会社に貸していた土地を妻(子)が相続し、その会社に貸し続けた場合

(※⑩~⑬の補足説明)

父は3年超、事業又は事業的規模での不動産貸付を行っていたとします。

5.この特例は相続税申告しないと使えません

では最後に「どのように手続きするか?」を見ていきましょう。この小規模宅地等の特例に限らず、相続税申告書の申告期限は、相続人が相続開始を知った日(相続税法基本通達27-4)の翌日から10か月以内です(相続税法第27条)。期限の日が、土日祝日や年末年始の休日にあたるときは、これらの日の翌日が期限になります(国税通則法第10条第2項)。そして申告期限までに、全額を金銭で一時に納付することを原則とします。

また申告書は、亡くなった方の死亡時の住所地を所轄する税務署に提出します(相続税法第62条)。相続人自身の住所地を所轄する税務署に提出しないよう、気をつけましょう。以上をまとめましたのが、下図⑦になります。

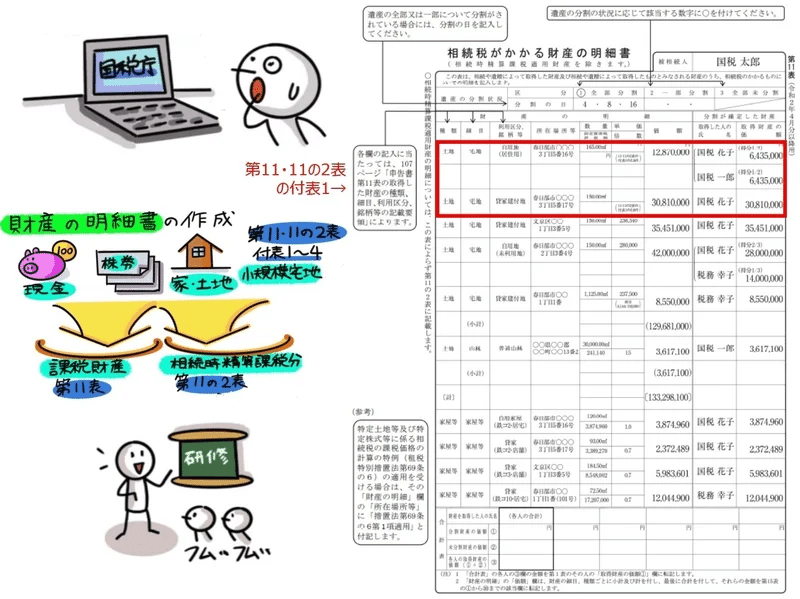

そして具体的な申告手続きについて、『相続税の申告のしかた』ということで国税庁のホームページでも情報収集可能です。このnoteテーマから脱線しますので、詳しい説明は割愛しますが『相続税の申告のしかた』に沿って説明しますと、図⑧~⑩のように「1.特定居住用宅地等」では、国税花子さん6,435,000円、国税一郎さん6,435,000円、「4.貸付事業用宅地等」では、国税花子さん30,810,000円になり、第11表に転記している事例になります。

実際に上図⑨「第11・11の2表の付表1」計算明細書を記入するうちに気付きますが、特例の適用を受けるには、対象となり得る宅地等を取得した全ての人の同意が必要です。他にも細かな注意点がありますが、当noteの目的はあくまで正しい「相続税の申告手続き」や「税理士の活用」のヒントをご提供すること・・・よって深入りはしません。

冒頭にも説明しました「過度に相続税を高く伝える悪徳業者の手口」と、その手口を理解するためのポイントとなる「小規模企業宅地等の特例」の入口部分をカバーできれば目的達成かと思います。そして悪徳業者の「将来発生する相続税を無料で算定します~」の謳い文句を見ましたら、このnote記事を思い出していただけると嬉しいです。

【参考書籍】

・福田真弓『自分でできる相続税申告』自由国民社、2023年6月26日。

・橘慶太『ぶっちゃけ相続』ダイヤモンド社、2023年5月16日。

あれっ、あれだけ相続税の「安物買いの銭失い」の注意喚起しておきながら、このnote記事自体が無料公開されているぞ?!と不信に思われた方もいらっしゃると思います。・・・そう、決してこの記事は「タダ読み」しないでください。せめて「スキ」ボタンを押下してください・・・。

「スキ」ください!!よろしくお願いします。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?