図解!ちょこっと法人税(濃口)

来週はクリスマスですよね。でも、ちょこっと季節外れの話を・・・。

舞台はゴールデンウィーク(GW)!!日本では3月末決算の会社が多く、3月あたりから4月下旬ごろまで、経理部門は決算作業に追われます。で、ゴールデンウィーク前には総勘定元帳が締まり、経理部員たちも連休計画に向け、ウキウキしだす頃だと言われています。特定の経理部員を除いて。

法人税の申告書を担当する経理部員(税務担当)は、ゴールデンウィーク明けてからも繁忙期。周りの浮かれた空気とは温度差を感じます。で、やっと法人税の申告書の提出完了!今年1年お疲れ様・・・とホッとしたのもつかの間、国税調査の連絡が入り、再び白羽の矢に立つことになります。「税務担当はツライよ・・・」とボヤキたくなります。

今回は税務担当が担当する「法人税」を楽しく図解していこうと思います。所得税や相続税などと比べて、経理以外のサラリーマンの皆さんにとって馴染みがないかもしれません。しかも市販の書籍は、簿記をベースに始まり、論点を並列的に列挙した大ボリューム。なのに、タイトルを見ると「日本一やさしい・・・」と釣りタイトル?・・・全然やさしくありません。

そこで「日本一やさしい・・・」とは言わないまでも、「経理以外を想定読者に”イメージがつきやすい”法人税の解説note記事」に仕上げてみました。まずは当note記事のイラスト図解でイメージを付けて頂き、法人税の体系を説明した市販書籍にチャレンジされることをおススメします。大ボリューム(濃口)ですが、退屈させません。ぜひ最後までお付き合いください。

1.「会計」と「法人税」の”一番の違い”とは?

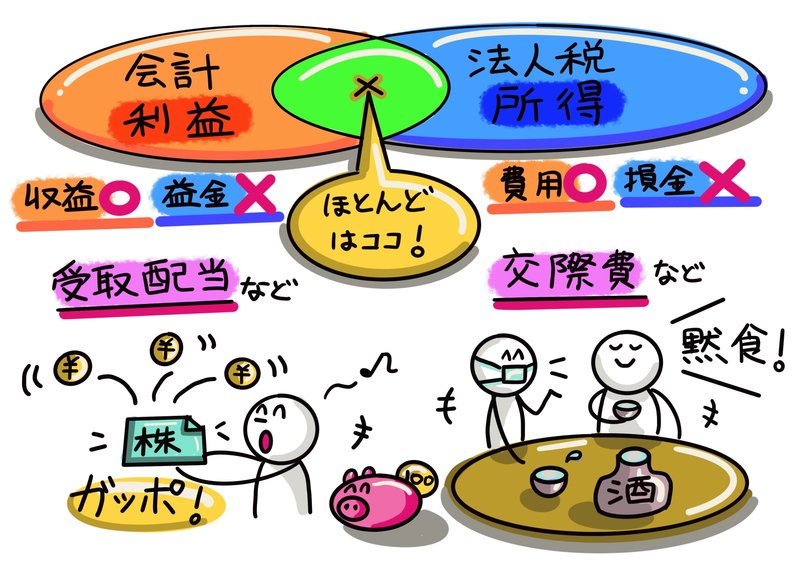

最初が鬼門だと思います。たいてい、法人税の書籍の最初の方で「利益と所得の違い」について説明があります。簡単にイラスト図解してみますと下図①のようになります。

何だか楽しいイラストで”分かった気”になりますが、残念ながら上図①だけでは不十分です。なぜなら、まず会計の考えを一通り理解しないと法人税法も理解できない仕組みになっているからです。

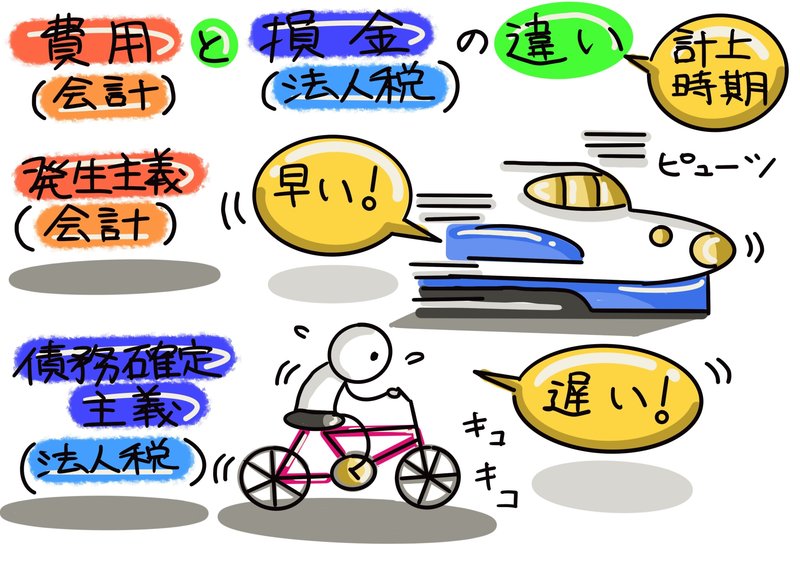

会計の知識は確かに大切ですが、この場で一から会計知識習得のために出戻るのも得策ではないですよね。よって、まずは法人税独自の「債務確定主義」という考えをマスターしましょう!法人税法上、販売費および一般管理費の計上を「債務確定主義」によって行われます。

【債務確定主義:債務確定のための3要件】

(1)債務が成立していること

(2)具体的な給付をすべき原因となる事実がはっせいしていること

(3)金額を合理的に算定することができるものであること

債務確定主義とは、法的に支払い義務が確定した時点で損金を計上する考え方です。会計が重視する「経済実態」として費用が発生していても、法人税は(減価償却費などを除き)債務が確定していなければ損金計上することはない訳ですね。

2.別名「法人所得税」。所得税が基本!

法人税は、個人の所得に対して課せられる所得税に相当する税金です。法人税と所得税は別物ですが、いわば所得税の「法人版」。法人税を理解するには所得税もざっくり見ていきましょう。

2-1.所得税の計算の仕組み、税額控除とは?

所得税申告書第1表は下図③の式の考え方で様式が作られています。「税額控除」は「配当控除」「外国税額控除」と所得税法で規定されている項目と、「租税特別措置法」(=「措法」と呼びます)で控除できる項目があります。例えば「住宅ローン減税」等は後者の「措法」で規定されています。詳しくは、拙稿note『サラリーマンの確定申告「はじめの一歩」・・・そして脱サラへ』も併せて、ご覧頂けると嬉しいです。

2-2.法人税でも税額控除の考えはポイントになってくる

法人税でも税額控除の考えはあり、所得金額に税率を乗じて算定した法人税の額から、一定のルールに従って税額を差し引くことができる訳です。主なものに「外国税額控除」や「所得税額控除」その他いろいろな税額控除があります。

外国税額控除とは、外国で納めた税額を日本の法人税の額から控除できることを言います。例えば、海外支店の所得について外国で課税され、これに加えて日本の法人税も課税されます。同じ所得について二重課税を解消するため、税額控除の規定を設けています。

所得税額控除をイラスト図解すると下図④の通りになります。一般的に所得税は個人にかかる税金ですが、会社が受け取る預金利息や配当金については、所得税が源泉徴収されています。この源泉徴収された所得税は、会社が法人税の申告をする際に差し引くことができる訳です。

2-3.法人格に係る法律の基礎知識

法人税の学習。せっかくなので「法人格に係る法律知識」を見ていきましょう。「任意団体」とは法人格のない団体のことで、団体として活動をしていても、実際に契約などを行なう場合には、権利の主体となる事ができないため、団体の構成員名義で契約を交わします。また財産名義で財産を所有することも出来ないため、財産は構成員の名義で所有することになります。

任意団体は、対外的な信用度は低く、契約書や財産が個人名義となっているため、変更するときなどは法人よりも手間がかかります。また、行政からの補助金や助成金を受けるためには、法人であることが条件となっているので、これらを受けたいときは法人として設立する必要があります。

例えば株式会社等、法人はその構成員と別個の法人格を有しています。法人と構成員の両者の法律的独立性を形式的に貫くことが、場合により正義・衡平に反することがあります。つまり、法人が構成員により意のままに道具として支配され、違法または不当の目的により、法人格が濫用される場合も出てきます。・・・おっ、『TOUGH BOY』の歌詞が流れてきていますね~。

『TOUGH BOY』の歌詞が流れてきていることから、世紀末伝説の国民的アニメをイメージされた方もいらっしゃるはず・・・。法人格が濫用された場合、法人格が否認され、法人の独立性(法人の分離原則)を否認するという法理を言います。

2-4.非営利法人も法人!これらに係る制度改革

法人税と言うと「会社の税金」とのイメージがありますが、会社以外にも法人税を納める必要のある法人があります。「公益法人」とは、公益を目的とする事業を行う法人であり、「公益」とは、社会全般や不特定多数のものの利益を目的とする活動のことを言います。公益法人を設立する場合には、一定の公共事業を目的としていなければなりません。しかし実務上、公益目的の認定基準は明確ではなく、そのためかっては、多くの任意団体が法人格を取得することは出来ませんでした。

そこで2008年に制度改革が行なわれ、事業に公益性がなくても、「一般社団法人」や「一般財団法人」として法人格を取得することが可能になりました。そして、それらの中で公共性を有するものとして認められた法人については、「公益社団法人」や「公益財団法人」となることが出来るようになったのです。

2-5.非営利法人と営利法人の違い(まるっと会社法と税)

法人税法の学習には「会社法」等の法律の学習も不可欠です!

そこで”非営利法人と営利法人の違い”を見ていき、まるっと会社法と税を解説していきます。「営利法人」とは、構成員への利益の分配を目的とした法人で、株式会社や合同会社(LLC)などがそれに該当します。例えば株式会社は、株主への利益の分配を目的とする法人です。

一方、「非営利法人」とは、構成員への利益の分配を目的としない法人です。NPO法人、社団法人、財団法人の他、学校法人、宗教法人、社会福祉法人等がそれに該当します。非営利法人は「利益を得てはいけない」と思われがちですが、そんなことはありません。例えばボランティアでやっているのだから、お金を払って人を雇ってはいけないということはなく、給与を払って人を雇うことが出来ます。ただし、非営利法人の収益は、構成員に分配するのではなく、その団体の目的を達成するために使っていきます。

さらに営利法人の代表格として、「株式会社」と非営利法人を比較してみましょう。株式会社は、その構成員の株主に対して、下図⑩の3つの権利を与えています。また株主は会社に対して持分を持っているので、それらの権利は相続や譲渡の対象になります。

一方、非営利法人であるNPO法人や一般社団法人等は、利益を構成員に分配することは禁止されており、構成員に与えられるのは、総会での議決権のみです。また非営利法人の場合には、構成員は法人に対して持分をもっていないので、法人の財産=構成員の財産ではなく、相続や譲渡の対象にもなりません。

また主な相違点について、「株式会社」と非営利法人の比較を一覧にしました。NPO法人は設立の手間がかかる分、社会的信用も高いんですね。税法上のメリットにも差が出てきます。次で見ていきましょう。

いよいよ会計の実務的な内容に入っていきます。一般社団法人は、原則として、寄附金や会費収入など含め全ての所得が課税対象となります。しかし、非営利性を徹底しているなど「非営利型」の一般社団法人については、法人税法の定める「収益事業」から生じた所得のみが課税対象となり、寄附金や会費収入等については課税されません。つまり、一般社団法人に関する課税は、収益事業にのみ課税される非営利型一般社団法人と、全ての所得に課税される一般社団法人の2つに大きく分けられます。

また税務上の取り扱いから、一般社団法人には「公共活動型」の一般社団法人もあり、非営利型および公共活動型の一般社団法人は、NPO法人と同様に、収益事業にのみ課税され、寄附金や会費収入等の公共事業については非課税です。他方、非営利型でも公共活動型でもない一般社団法人については、株式会社などの営利法人と同じく、寄附金や会費収入も含めた全ての所得が課税対象となります。

以上、法人税の法的アプローチでした。次は経済面からアプローチしてみましょう。

3.”簿記試験”とは異なる、企業会計の実務とは

このnote記事の読者の皆さんは「経理部門以外のサラリーマンで、ざっくり法人税を学習したい方」を主に想定しています。今まで、法人税のポイントと法的側面をじっくり解説してきました。しかし法人税の法的アプローチだけでは”片手落ち”ですよね。

冒頭にも述べました通り、まず会計の考えを一通り理解しないと法人税法も理解できない仕組みになっていると言うことです。しかしこのnote記事は「簿記の教科書」ではないので、これ以降、後半は机上の理論から離れます。「生きた企業会計の実務」をイラスト交えて解説していきます。この上で最後に「法人税の実務」に戻ってきましょう!

原材料価格の高騰など、受注者の「値上げ交渉」は重要なテーマになっているのは周知のとおりです。会社で働く上でも、特に営業マンの方にとっても重要なテーマでは。ここに企業会計の考えが大きく関わってきます。

当note記事では、価格交渉パターンを提示した上で、価格の元となるコスト(原価計算)の考えを整理。そして価格交渉をどのように”科学”するのかについて、考えてみました。いったん『3.”簿記試験”とは異なる、企業会計の実務とは』では法人税から離れ、「生きた企業会計の実務」をじっくり解説していきます。

3-1.営業マンも使う会計知識と価格交渉

まず価格転嫁の考えについて見ていきましょう。原材料価格の高騰が続く中、発注者(下図A)が値上げを拒み売価は据え置かれ、受注者(下図B)の原価アップにより利益を圧迫する状態。2022年7月8日の日本経済新聞記事『価格転嫁「不十分」8割』とありますように、日本中でこの問題が発生していると言うことですね。受注者Bにとって死活問題になってくるので、価格交渉が必要になってきます。

実際の取引現場は、こんなに単純ではないと思いますが、価格交渉パターンを提示してみました。”もともと100円で取引していたが、105円に値上げ交渉する場合”の受注者Bの価格交渉を見ていきます。

①まず、成行価格の110円を提示します。

②発注者Aには「なぜ10円も?」になるので、理由を丁寧に説明します。

③最後に営業努力をアピールしながら、105円の着地を狙います。

・・・いろいろツッコミどころがあると思いますが、まず最初に「成行価格って何?」になりますよね。成行価格とは、受注者Bの営業努力を考慮していない場合の価格です。例えば具体的に、原材料価格高騰分等(外部要因)や、発注者Aによる発注減によるコスト上昇等(Aの要因)を上乗せした価格が成行価格になります。この成行価格110円をスタートに、営業努力をアピールしながら、目標である105円着地を狙う訳です。

この価格交渉パターンの数値を使って、交渉イメージをグラフ化すると下図の通りになります。特に発注者Aに値上げ要求を呑んでもらうには、特に成行価格になる10円のプラスを丁寧に説明する必要がありそうです。

これだけの交渉内容を準備するには、そもそも原価計算の知識等も必要になりそうですよね。そこで製造業を想定して、営業マンに必要な会計知識を説明します。

3-2.製造原価や管理会計の理解は営業マンでも必須

『原価計算基準』は費目を「材料費」「労務費」「経費」の3つに区分され「制度会計上のルール」となっています。「製造原価報告書」の様式であり、原価計算基準の費目別原価計算をする際には必要となる区分ですが、経営者側の管理要件にそのまま当てはめて良いか?が疑問になります。まして『制度会計上のルール』だけに固執し”ヒト”を見ず、数値ばかり眺めても、ドツボにハマります。

よって管理会計=経営者視点に近づくため、「誰(Who)?」の観点で区分し、労務費・操業費・設備費・管理費に分けてアプローチすることが、大切だと考えています。

労務費・操業費・設備費・管理費のどの費目(What)をターゲット設定、担当部門(Who)にアプローチするまで説明しました。あとの問題は、どのようにアプローチ(How)するかですが、費目ごとに異なります。

「費用とコストは違う」と言われています。どう言うことでしょうか? 例えば労務費コストを想定してみましょう。”業界あるある”は、従業員の高齢化による給与ベースアップや、作業効率化で残業時間削減等、費用面ばかり目が行きがちになります。片手落ちですよね。用語の厳密な定義はさておき、次の数式で捉えると多面的に評価できるようになります。

コスト(労務費分)= 費用(労務費)/生産数量

この式から注文数が少ないのでコストが上がり”値上げ交渉”につながる訳です。価格転嫁の問題は、特に「労務費」「エネルギー費」で価格転嫁が進んでいないと言われています。そこで以下、「労務費コスト」と「設備費コスト」の2大コストの仕組みを見ていくことにします。

3-3.特に理解したい「労務費」と「設備費」の実務

【労務費コストの仕組み】

規格化された標準的な製品を連続大量生産する「総合原価計算」を前提に話を進めます。工程別に要員が配置されており、部品ごとに通る工程が異なります。部品ごとに工程別コストを積み上げていく訳です。工程の具体例(一例)で説明します。

下段の生産管理部分で、コスト計算の分母部分になります。塑型とは、鍛造、圧延、プレスなど金属加工法の一つです。材料に対して力を加えて変形させ、製品の形を作っていきます。塑型で形を作って、加工で磨いて、複数の部品を組み立てるという工程をイラストで表現してみました。

次に上段を見ていきましょう。部品に要員ごとの労務費が費用管理され、コスト計算の分子部分になります。これを下段の生産管理部分で割り労務費コストを計算するというイメージになります。

分子の労務費の費用管理について、掘り下げて見ていきましょう。大抵、価格転嫁でイメージするのは「賃率」では。賃金のベースアップが賃率に跳ね返ってくるからです。でも「賃率」って、中長期的な事業計画で決まってくるので、経営者でも中々動かすことは難しそうですよね。

そこで着目したのが「要員数」「残業」。働き方改革が叫ばれる現在、特に管理が重要となってきている2項目です。価格交渉時でも「突発発注が要因で残業の割増賃金分が増えた」や、逆に「仕事の効率化で調整出来そう」等、交渉材料になるのではと思われます。

【設備費コストの仕組み】

法人税の実務では、設備の「減価償却の実務」が特に重要になってきます。設備部門の関連コストの内容に入っていきます。価格転嫁の問題で、よく取り上げられるのが「エネルギー費」。でも設備部門の事業計画の観点で見てみると変動費部分しか見ていないことになります。固定費部分にあたる減価償却費と修繕費にも着目し、価格交渉の材料と考える訳です。

では設備費である、減価償却費と修繕費を見ていきましょう。この2つの費用科目に投資額を加えて、3つの項目から説明していきます。

まず、”①事業成長性”。これはキャッシュフロー計算書の視点になります。設備部門の担当者がキャッシュフロー計算書を意識して事業計画を立てているのは稀だと思いますが、事業成長性がプラスの事業計画を立てる場合は、「投資額>償却費」を目安に投資計画を組むことは、設備部門でもよくあることだと思います。

次に、”②維持管理”。これは損益計算書の視点になります。耐用年数到来による償却費の減少と設備経年劣化による修繕費の増加と負の相関関係も考慮しながら修繕計画の見通しを立てます。

「減価償却費等の設備費って、会社の内部計算上の話。なぜ価格交渉に関係するの?」

それは発注者の要請により設備投資につながる場合が多いからです。極端な例を挙げると、発注者が計画発注量を過大に見積誤り、結果として無駄な設備投資を受注者にさせてしまった場合、発注者が損害補償のために値上げ交渉に応じることも想定されます。

以上、原材料費と比べて価格転嫁が進みにくいコスト「労務費、エネルギー費、減価償却費、修繕費」を中心に見てきました。各社の個別事情はあると思いますが、受注者にとって、価格交渉時の手持ちのカードを多く持っていた方が有利なのは明らか。自社のこれらのコストを深掘りする価値はありそうです。そして、企業会計をベースに計算する法人税の実務でも、これらは重要になってきます。

4.いよいよ本題!法人税の実務をざっくり解説

法的アプローチは『2.別名「法人所得税」。所得税が基本!』で、経済的アプローチは『3.”簿記試験”とは異なる、企業会計の実務とは』で、じっくり解説してきました。いよいよ本題!法人税の実務をざっくり解説してきましょう。

4-1.マスターした気になれる?申告書の体系を理解しよう!

法人税額の計算は、「別表1」と呼ばれる様式上、所得金額に税率を乗じることで行います。また、所得金額の計算は会社の決算書に記載された利益金額をベースに「収益と益金の違い」と「費用と損金の違い」を「別表4」と呼ばれる明細書で調整することで行います。・・・そう、法人税申告書の様式は複雑です。経理部門で働く人も、この申告書の体系の複雑さに「税務担当なんてゴメンだ!」と避けている人が多いのも事実です。(あと、ゴールデンウィークを満喫したい想いもあるかもしれません・・・。)

そこで当note記事では、以下の3表の体系だけを抑えることをおススメします。これで、税務担当と絡みやすくなるかもしれません。

・別表1「各事業年度の所得に係る申告書」=まとめ表

・別表4「所得の金額の計算に関する明細書」=法人税のP/L

・別表5(1)「利益積立金額及び資本金等の額の計算に関する明細書」、(2)「租税公課の納付状況等に関する明細書」=法人税のB/S

4-2.赤字会社でも税務調査には要注意!

やっと法人税の申告書の提出完了!今年1年お疲れ様・・・とホッとしたのもつかの間、国税調査の連絡が入り、再び税務担当に白羽の矢に立つことは、よくあることです。税務担当や会社経営者にとって、税務調査ほど嫌なものはないのでは!?会社の場合、通常ですと3年から5年に一度は税務調査がやってきます。(大企業の場合は毎年のように・・・。)

「当社は、ここ数年、ずぅ~っと赤字だから大丈夫!!」

油断していませんか?!税務調査の対象となる税金は法人税だけではありません。『2-2.法人税ども税額控除の考えはポイントになってくる』でも述べましたように、源泉所得税はついて回ります。

従業員に給与を支払っても源泉所得税は発生しますし、給与以外に税理士報酬や講演料にも課税されたりします。また消費税の納税義務があるケースも十分に考えられます。税務担当者は法人税だけを見ていると痛い目にあいますので要注意という訳です。

4-3.法人税等の”等”とは?地方税も理解しよう!

会社の税金には法人税以外にも、様々な税金があるのは分かりました。では、会社の損益計算書(P/L)を見ると「法人税等」の項目がありますが、この「等」とは何でしょうか?「法人税等」とは「法・住・事(ほう・じゅう・じ)」と呼ばれるように法人税、住民税、事業税のことを言います。詳しくは、法人税、地方法人税、法人住民税に加えて事業税と特別法人事業税までを考慮し、実効税率は法人の所得に対して約30%となっています。

実効税率約30%のお話が出てきましたので、税率と地方税の仕組みについて補足します。資本金の大きい普通法人でも税率は23.2%となっており、住民税や事業税を加味して実効税率約30%となっています。

住民税とは法人住民税。法人税額に税率を乗じた「法人税割」に加えて、会社の規模によって定められる「均等割」を考慮します。均等割額も税率も、都道府県、市町村によって若干異なる点も注意が必要です。事業税とは法人事業税。所得だけではなく、付加価値と資本金等の額に基づいて計算され、この計算を外形標準課税と言います。以上、ざっくりとイラスト図解してみました。

5.なぜ今頃「法人税」を描いたのか?(雑感)

最後に改めて、今頃なぜ法人税なんでしょう?所得税や相続税、そして消費税(インボイス)のnote記事は沢山描いてきましたが、法人税関連のnote記事は、2022年4月14日投稿の『減価償却のリアル【計算用Excel付き】』ぐらいで、結構マニアックな内容でした。

今回は教科書的・網羅的に描きたかったとの思いがあったからかもしれません。また2020年9月19日投稿の『自己紹介(学生時代振り返り)』では、個人の税務(所得税法や相続税法)に力を入れていく抱負を述べていたことも大きかったかも。しかしながら、法人税を外すなんて、ちょっと偏っていましたよね。

最近部屋の掃除をしていると、既に返却したと思っていた昔の学生証が…(立命館出身の皆さんは返却しましたか?)。当時の懐かしい思い出を振り返ると同時に、今後の学びのモチベーションUPのため、記事にしました。

~(中略)~今まで税務と言いましても、会社の税務(法人税法や消費税法)を中心に知識・経験を磨いてきましたが、個人の税務(所得税法や相続税法)に対しても多くの経験値を積むように心掛けていきます。

今後は記事を書いたら「ハイ終わり!」ではなく、常にブラッシュアップを心掛けていきたいと考えています。例えばプロコン塾のレポート(コンテンツ)を一所懸命に作成しても、後のメンテナンス無しではあっという間に陳腐化してしまうのを、身をもって経験しているからです。読者の皆さま、引き続き宜しくお願い申し上げます。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?