サラリーマンの確定申告「はじめの一歩」・・・そして脱サラへ

「源泉徴収票」ってありますよね。サラリーマンの皆さんが毎年もらっているにもかかわらず、中身の数値の意味が良く分からず、でも大切そうなので捨てるに捨てれず・・・の紙です。

サラリーマンの間は会社が全部やってくれるので、チンプンカンプンでも基本問題ありませんが、これからの働き方はずっと一つの会社にいられる保証はありません。「脱サラも想定のうち」・・・かもです。将来に備えての「はじめの一歩」ということで記事にしました。

この記事をご覧頂くことで、次の疑問を「体系的に」インプットできるように工夫しましたので、最後までご覧いただければ幸いです。

・「源泉徴収票」と「確定申告書」の対応関係について知りたい。

・確定申告でお金が戻ってくるのはどのような時?

・「医療費」が例年より多くかかったが、どうしよう?

・「ふるさと納税」について知りたい。

・「住宅ローン」を組んでいるが、税務メリットと手続きは?

・そもそも「所得税法のイロハ」について知りたい。

・副業等、給与以外に収入があるが、どうしよう? 等

1.源泉徴収から始める「所得税」の話

1-1.源泉徴収の実務とは?

冒頭の「源泉徴収票」の実務から見ていきましょう。まず「①源泉徴収」「②年末調整」「③確定申告」の区分がポイントになります。

①源泉徴収:給与等を支払う者は、その支払いの際、給与等から所定の所得税を国に納付することになっており、この制度を「源泉徴収制度」といいます。

②年末調整:給与の支払者は、給与の支払いの際「源泉徴収税額表」に基づいて所得税の源泉徴収をしますが、その源泉徴収した所得税の1年間の合計は、その支払いを受ける人の年税額と一致しないのが通常です。この不一致を修正手続きが「年末調整」です。

③確定申告:サラリーマンなどの給与所得者は、原則として確定申告をする必要はありません。毎月給料から所得税が源泉徴収されていて、会社が年末に年末調整を行うことで、所得税の納税手続きが完了しているからです。確定申告とは、課税期間の翌年2月16日から3月15日までに、個人や法人が所得税を納めるために税務署に申告する手続きです。

ゆえに「①源泉徴収」「②年末調整」は会社の人事部門等が、給与所得者であるサラリーマンに代わって手続きを行うのに対し、「③確定申告」はサラリーマン自身が行うことになります。スマホでの確定申告もOKです。

サラリーマンは原則として確定申告をする必要はありませんが、給与所得計算の仕組みを皮切りに「所得税」を理解し、今後の備えのきっかけになれば嬉しいです。一緒に学びましょう!

自身で確定申告を行う・・・まず目に付くのは国税庁ホームページ。令和4年分確定申告(令和5年1月上旬)から国税庁ホームページでリリース予定なので、今は令和3年分の「確定申告特集」をご紹介致します。

国税庁ホームページ「確定申告特集」サイトの内容に沿って手続することは十分可能です。でも「木を見て森を見ず」状態になりやすいかもしれません。そこで紙入力ベースで説明することで、全体の森を「まるっと」見ていこうというのが、このnote記事の試みです。

冒頭の「源泉徴収票」の現物を見てみましょう。サラリーマンの皆さんにお馴染みの紙。生活面での個人的事情を考慮するために15種類の「所得控除」を認めており、所得控除は「物的控除」と「人的控除」の2つに大別することができます。

1-2.所得控除から始まる確定申告の道

確定申告の内容を見ていくには、まず「所得控除」から見てきましょう。生活面での個人的事情を考慮するために全15種類認められており、「人的控除」と「物的控除」の2つに大別することができます。

所得控除(全15種類)=人的控除(全8種類)+物的控除(全7種類)

まず「人的控除」です。下図⑤の通り、全て年末調整で処理できるもの。通常、サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになります。

人的控除の中で「配偶者控除」と「扶養控除」が代表格では?下図⑥の通りイラスト表現しましたが、ざっくり言えば嫁さんや子供1人につき38万円の控除を得ることができる感じです。

次に「物的控除」です。下図⑦の通り、通常サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになりますが、「雑損控除」「医療費控除」「寄附金控除」の3つは年末調整で処理できず、確定申告が必要になります。

「雑損控除」「医療費控除」「寄附金控除」3つのイラスト化です。

「源泉徴収票」等から、所得税の「確定申告書」を作成してみましょう。下図⑨次のA~Dの4項目を「確定申告書」に転記します。

A:給与収入 →第2表「所得の内訳」、第1表㋔

B:給与所得 →第1表⑥

C:所得控除 →第1表㉕(所得控除合計額)

D:源泉徴収 →第2表「所得の内訳」、第1表㊽

物的控除のうち「医療費控除」を見ていきます。通常の医療費控除(200万円限度)と特例のセルフメディケーション税制(8.8万円限度)のいずれか有利な方を選択します。

物的控除のうち「寄附金控除」を見ていきます。ふるさと納税をした場合もコチラに区分されますが、5か所以内の地方公共団体への寄附で「ワンストップ特例」を適用した場合は、確定申告不要とすることができます。

また「ふるさと納税の限度額はいくら?」と疑問に思われる方もいると思いますが、根拠規定は所得税ではなく住民税。ご参考までに「ふるさと納税の計算方法」について、以下の記事で詳しく解説していますので、併せてご参照頂けると嬉しいです。

「所得控除」の解説は以上ですが、「住宅ローン減税」等のお話を聞かれた方もいるのでは。「所得控除」とは別の「税額控除」で税金が戻ってくるお話になります。

1-3.税額控除も理解しよう!

所得税申告書第1表の計算を確認した上で「税額控除」の内容を説明していきます。

申告書第1表は下図⑫の式の考え方で様式が作られています。「税額控除」は「配当控除」「外国税額控除」と所得税法で規定されている項目と、「租税特別措置法」(=「措法」と呼びます)で控除できる項目があります。「住宅ローン減税」等は後者の「措法」で規定されています。

「所得控除」と「税額控除」は、下図⑬の通り記載されます。

住宅税制に関する「税額控除」については、毎年のように改正が行われることから適用要件等に注意が必要です。適用されることを前提に説明しますが、まずは金融機関等が発行する「住宅取得資金に係る借入金の年末残高等証明書」を始め、登記簿謄本等、各種資料の添付資料が必要になります。

居住年の翌年以降の添付資料は、上図⑭「住宅取得資金に係る借入金の年末残高等証明書」と、下図⑮「住宅借入金等特別控除額の計算明細書」の2つのみ揃え「年末調整」のため会社人事部門に提出して完了です。

以上、サラリーマンの給与所得の説明でした。これから「脱サラ」に向けて「公的年金」の確定申告処理や「青色申告制度」適用手続きを見ていきますが、その前に「所得税」の概要を見ていきましょう。というのも、所得税は「給与所得」だけではなく、10種類の所得の組合せで納付税額を計算するからです。

2.”まるっと”「所得税法」の仕組み

改めて所得税とは、我々個人が1年間に稼いだ所得(=もうけ)に対して課せられる国税です。どうやって計算されるかと言いますと、公平に課税されるため、個人の税負担能力(=担税力)に応じた課税にするため、4つの段階を経て計算されます。実は、これで所得税の概要は全てなんですね。あとは、この幹に枝葉を付けて行くイメージになります。

Step.1:個人が得た所得を10種類に区分して所得金額を計算。

Step.2:10種類の各所得の金額をまとめる(=総合する)。

Step.3:課税標準から所得控除額を控除して、課税所得金額を計算。

Step.4:課税所得金額に超過累進税率など適用して、税額を計算。

2-1.「10種類の所得区分」を知ろう!

所得税の概要(幹の部分)の解説が終わったので、あとは補足説明になります。所得税の勉強で挫折しがちな各種所得の10種類の区分について、掘り下げてみましょう。

①利子所得 :銀行預金の利子収入などに係る所得

②配当所得 :株式の配当金収入などに係る所得

③不動産所得:貸家や土地の賃借料収入などに係る所得

④事業所得 :物品販売業などの商売に係る所得

⑤給与所得 :給料や賞与に係る所得

⑥退職所得 :退職金収入に係る所得

⑦山林所得 :5年を超える山林の売却に係る所得

⑧譲渡所得 :資産の売却に係る所得

⑨一時所得 :クイズ賞金収入や生命保険金などに係る所得

⑩雑所得 :年金収入や原稿料収入などに係る所得

10種類の区分は面倒ですよね。やみくもに暗記するものでもありません。そこでタイプ別分類に整理するため、マトリックスで攻略することをおススメします。まず縦軸。もうけるために何をしたかで区分します。銀行預金や不動産から得られる所得など不労所得(=資産所得)か、給与や退職金収入などの勤労所得かで区分します。次に横軸。生命保険金など一時的な収入か、銀行預金の利子など継続的な収入かかで区分します。

そして10種類の各所得をマトリックスにプロットすると下図⑲の通りになります。縦軸をご覧頂くと「資産+勤労」と言った組み合わせや「その他」もある点、ご留意ください。これで10種類の各所得全て網羅しています。

以上「10種類の所得区分」を確認しましたので、次は所得税を含む税法全体の体系について見ていきます。下図⑳が”税法の体系”になります。税法の親玉である”国税通則法”を頂点に、所得税法、法人税法・・・と各税法がぶら下がっており、更に各税法の下に施行令、施行規則とぶら下がる形になります。例えば、所得税法にぶら下がる施行令でしたら”所得税法施行令”、更に施行規則でしたら、”所得税法施行規則”と呼ばれます。

あと実務上、存在感を示すのが、右側にある通達。法律の解釈が異なった場合の統一解釈としての位置づけになり、気をつけて頂きたいのは、通達は法律ではない点です。法律の弾力的な運用のため、通達は発行されますが、大切なのは通達で全てを片付けるのではく、適時、法律の考えに立ち返ることが重要という訳です。

国税通則法 : 国税に共通する一般的な事項を規定

例)所得税法 : 所得税の計算・手続等について基本的事項を規定

租税特別措置法: 社会政策的・経済政策的な見地から特例を規定

施行令 : 具体的な計算事項等を規定

施行規則 : 細かい手続を規定

2-2.「租税特別措置法」とは?

ん?上図⑳上、「所得」が隣の「措法」に「あんた誰?」的な反応を示していますね。補足しますと「図⑫:税額控除は所得税法と措法で規定されています。」でも出てきました措法。名称は「租税特別措置法」と呼ばれ、社会政策、経済政策的見地から、住宅税制などの特例を規定しています。

所得税法は”恒久立法”と言われ、法律の有効期限が永久的に続く性質のものになります。他方、措法の場合は、”時限立法”ということで、法律の有効期限がいつまで、と規定されています。

税法に限らず、他の法律でも同様の事が言えますが、「特別法優先の原則」と言われるものがあり、措法に規定のある期間(下図㉑でしたらA~B)は措法が優先適用されます。

以上、”まるっと”「所得税法」の仕組みを見てきました。初見で正確に税法の体系を抑えるのは難しいと思いますので「なんとなくのイメージ」を持って頂ければ、ありがたいです。

次に「脱サラ」に向けて「公的年金」の確定申告処理や「青色申告制度」適用手続きを見ていきましょう。

3.そして「脱サラ」へ・・・

サラリーマンと言えども、下図㉒のように「確定申告をしなければならない人」はいます。この人達に当てはまりましたら「確定申告が必要」になってきますので、ご注意ください。

公的年金等を受給するようになった場合は、サラリーマンのときに得ていた「給与所得」に代わって「雑所得」として処理していきます。この場合、給与所得の源泉徴収票「図⑨:A~Dの4項目を「確定申告書」に転記します。」と同様に、確定申告書に転記していくことになります。

最後に「青色申告制度」適用手続きを見ていきます。書店で「青色申告の手引き」を説明したノウハウ本は沢山販売されていますので、当note記事では、これらノウハウ本を読む前の前準備の位置づけで、イメージを付けて頂き、あとは気になるノウハウ本購入をご検討頂ければと思います。

下図㉔の通り、開業と同時に青色申告も始める際は「開廃等届出書」と「青色申告承認申請書」を所轄の税務署に期間内に提出することになります。事業を始めるということで「不動産所得」「事業所得」「山林所得」が見込まれる場合は、青色申告制度が適用でき、税務上のメリットも期待できますので、是非ご検討ください。

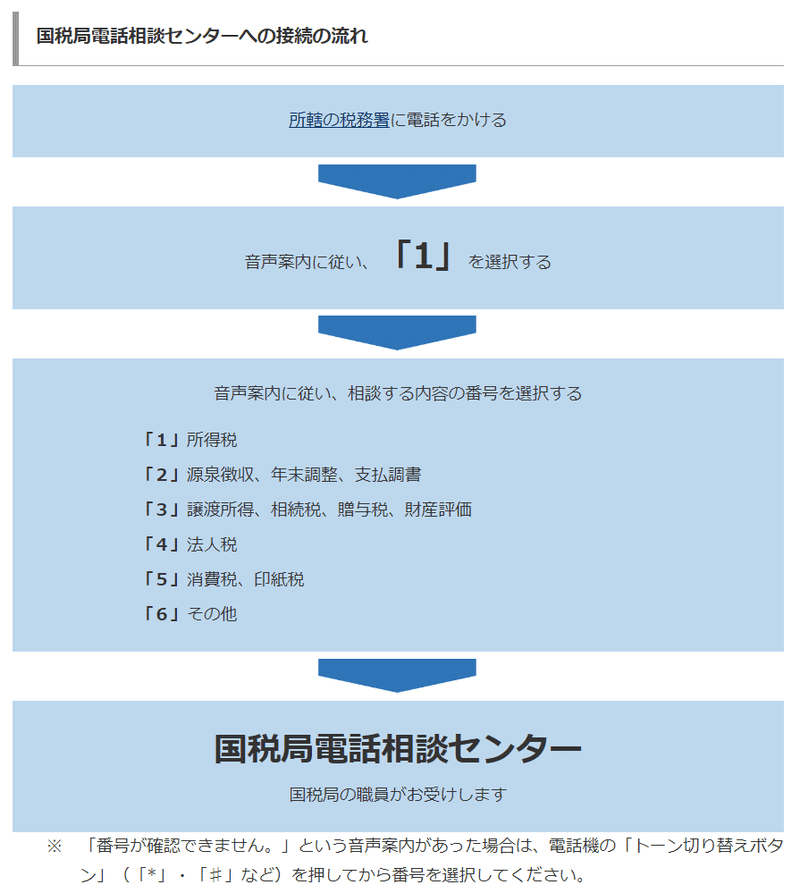

説明は以上となりますが、あとは税務署の電話相談センターへの相談も有効です。「まずはやってみる!」で情報収取して頂き、必要に応じて専門家を有効活用するのも手かもしれません。この記事が皆さんの税金対策の第一歩となれば嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>