相続税の概要:大人も読みたい!中学生からの租税教育②

今回は、シリーズ『大人も読みたい!中学生からの租税教育』第2弾として、相続税をご紹介します。残念ながら、相続税の相談を頂く際よくあるのが、兄弟姉妹間の骨肉の争い。相続税ならぬ”争族税”となっている訳ですね。ゆえに”家族愛”を意識して、姉妹で夕陽をバックにハートを形作ったカバー表紙にしています。

シリーズ『大人も読みたい!中学生からの租税教育』は基本的に都度完結する形でお届けしますが、もし前回分を確認されたい方は、以下をご参照ください。

簡単に振り返りしますと、シリーズ『大人も読みたい!中学生からの租税教育』の想定読者は2種類。社会科を得意にしたい中学生(および親御さん)と学び直ししたい社会人の方を想定しています。イラストを多用していますので、実務で税金に詳しい方も、気楽な気持ちでご覧頂ければ嬉しいです。

よく税金は難しいと言われていますが、その理由は、1つの税目でもかなりのボリュームがあり、しかも日本では50種類の税金があるのでまとめて攻略しようにも無理があるからです。そこで前回は、税金の中でも一番重要と言われている「所得税」を見てきました。

50種類の税金の中で、ポイント(基本)となるのが、”国税四法”と呼ばれる4つの税目です。前回は所得税を攻略しましたので、今回は相続税を見て行こう、という訳です。

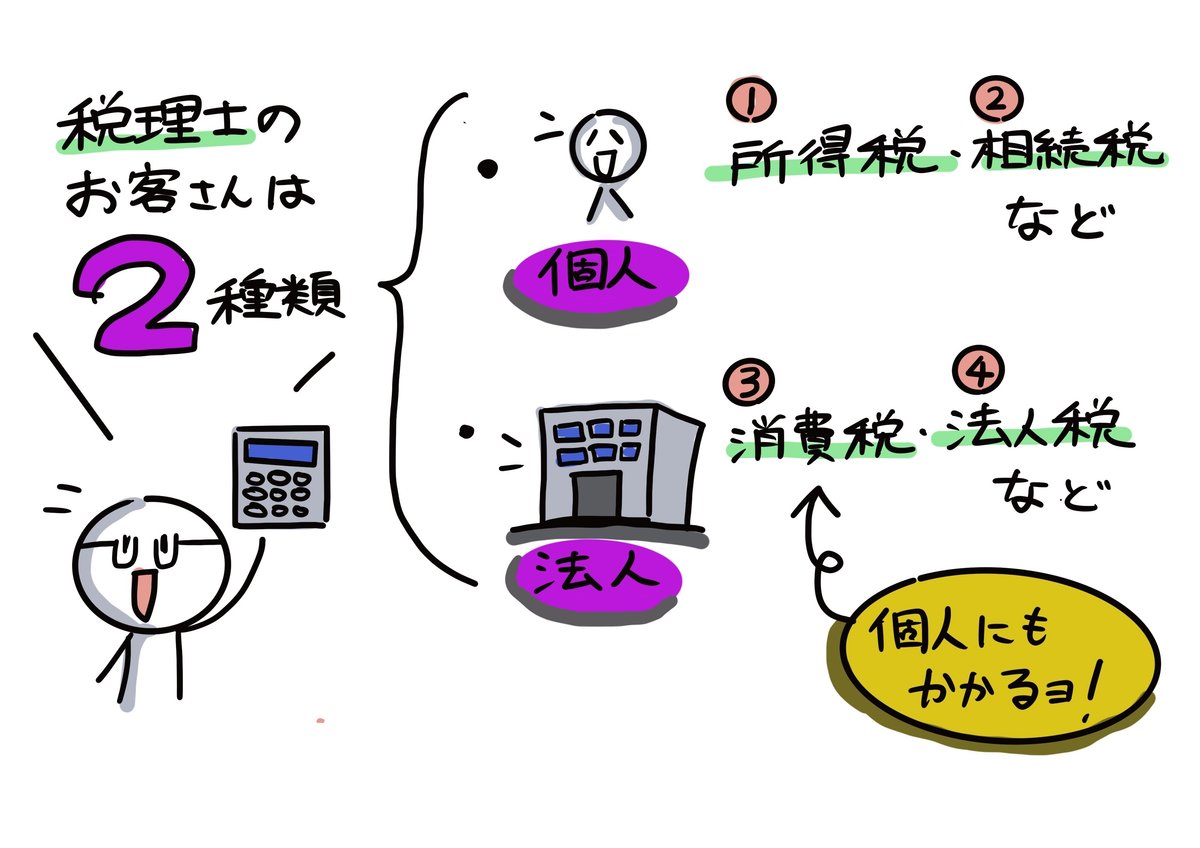

で、”国税四法”と呼ばれる4つの税目について整理してみましょう。納税者の皆さんを支援させて頂くのが税理士の仕事。その税理士のお客さんは、”個人”と”法人”の2種類に区分され、相続税は所得税同様、”個人にかかる税金”に区分されます。ちょっと気が早いですが、次回は”法人にかかる税金”である消費税・法人税を見て行きます。

改めまして、相続税とは、相続や遺贈によって、財産を取得した場合にかかる税金です。また相続とは、死亡した人(被相続人と言います)の財産(資産および負債)を、残された人(相続人と言います)が継承することを言い、遺贈とは、遺言によって財産が相続人等に移転することを言います。

では、下図のように父が亡くなり、その妻(母と表記しています)と2人の子供(A、Bと表記しています)に相続されたケースを見てみましょう。この場合、父が被相続人、母と子供A・Bの3人が相続人になり、父の継承された財産に相続税が課税される、という訳です。

相続税は、他の税目と比べて、節税の方法如何によって算出される税額が異なると言われています。”相続税専門の税理士”がいるように、税理士にとっても”腕の見せ所”なんですね。ちなみに最近、行き過ぎた節税に釘を刺す形で最高裁判所が判断しており、私の方でもnote記事にしています。この辺は、法解釈の問題も出てきますが、宜しければ覗いて見てください。

”何だか相続税って、法律の勉強も必要になってきそうだなぁ・・・。”

実際に相続が、”争族”になってしまった場合は弁護士の出番。幸い争族にならなかったとしても、家族法が含まれる”民法”の領域もカバーしなければならないという訳です。ざっくり言いますと、民法と税法の二刀流・・・それが相続税法という訳ですね。

あと相続税法の性格の説明で、忘れてはいけないのが贈与税。贈与とは、生存している個人から財産をもらう契約を言います。先ほどの説明で、相続税は”父(被相続人)の承継された財産に相続税が課税される”としましたが、賢い被相続人は相続税を出来るだけ少なくするために、(生前に)贈与しまくる!!という方法が思いつきます。

このような”行き過ぎた生前贈与を防ぐ”意味で、贈与に対しても税金が課せられ、この税金を贈与税と言います。相続税法の法律の中に贈与税の規定もされており、いわば相続税の受け皿(いわゆる”補完税”)として贈与税が課せられます。

ここまで相続税法の性格について見てきましたが、これからは実際の計算方法について見て行きましょう。ざっくりと説明しますと、被相続人である父からの遺産を課税財産として、税率を乗じて相続税額とする・・・という考え方ですが、実際はちょっと複雑です。なぜなら、相続人である母、子A・Bへの相続財産額を調整することで、相続税額が変動してしまうから。こんなことって、課税公平の考えから見ておかしいですよね。

このような不具合を回避するために、下図のような複雑なステップで計算しています。ポイントはStep.2のように、法定相続分という予め決められた割合に分け、それに税率を乗じるやり方を強制することで、相続財産額を調整しても相続税額が変動しないようにしている訳です。

話は変わりますが、ちょっとだけ補足です。”相続税は資産家に課税される税金”と聞かれた方もいるかもしれません。それなりの遺産が無いと課税されないということです。これは上図のStep.1の課税遺産総額を算出前に「遺産に係る基礎控除」がされるからです。(実はイラスト上、基礎控除の説明を入れようとしましたが、ゴチャゴチャになるので省略しました。)このケースの場合、Step.1の各課税財産の合計が4,800万円以下の場合、課税遺産総額がゼロとなり相続税が課税されないということになります。

次回予告です。今回で”個人にかかる税金”である、所得税・相続税が終わりましたので、次回は”法人にかかる税金”である、消費税・法人税を見て行きます。”法人にかかる税金”ということで簿記にも触れ、あの偉人達も登場します。ご期待ください。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?