日本初!?ペポル(Peppol)をイラスト図解~職業会計人にとってはたらくとは~

「走りながら考える」働き方。例えば、経理部門。税制改正で業務運用を変更しなければいけない場合、まさに「走りながら考える」働き方になるのでは?!税制改正の対応に加えて、ルーティンワークの月次決算の業務もあるからです。

ところで、デジタル庁が2021年9月1日に設立されてから1年が経過しました。デジタル庁のHPでは、1年間の活動についての報告が掲載されています。この中で「デジタルインボイスの普及定着」の成果と進捗に触れられています。インボイス制度は2023年10月導入に向けて「待ったなし」の状態。デジタル庁もまさに「走りながら考える」働き方をされているのではないでしょうか。

私は2022年6月より、バーチャル(note)とリアルで『図解!インボイス入門』の普及活動に取り組んできました。また『図解&読み切り!電子帳簿保存法入門』もnote記事化しました。しかし『デジタルインボイス』について、あえて触れていませんでした。不確定要素が多すぎたからです。

また会計ソフト業者も「走りながら考える」働き方ではないでしょうか。ようやく先月、8月8日にデジタル庁で「認定ペポル(Peppol)サービス・プロバイダー」で日本初の2社が認定されました。これから他の業者も参入、認定の動きになりますが「デジタルインボイス」は今は未だ「抽象化・概念」のレベル。これから「具体化」に向け、情報が出揃ってくると思われます。

「デジタルインボイスの具体的情報について、いつから出揃うの?」・・・このような声も聞こえてきそうです。日本の会計ソフト業者の開発の進捗次第ですが、噂ベースでは半年後の2023年春頃。

ところで、ペポル(Peppol)を始め「デジタルインボイス」関連用語について、初めてお聞きになる読者の方もいらっしゃると思います。そこで一足先にnoteでイラスト図解しようという試みです。ひょっとしたら、このイラスト図解が「日本初」かもしれません!?

目次ですが、最初に『図解!インボイス入門』の振り返りをします。既に読まれている方は、途中「2.図解!デジタルインボイス入門」から読み進めて頂いても大丈夫です。

1.『図解!インボイス入門』振り返り

2023年10月1日からの消費税法改正による、インボイス制度の導入。これに向けてコツコツと準備を進めていくことが必須になります。大げさではなく「インボイス制度対応は準備が99%」という訳です。

消費税の仕組みを簡単に見ていきましょう。宝石店(買主)の取引をイメージします。問屋(売主)より60万円で仕入れ、消費者に100万円で販売するケースで考えます。

消費税を考慮すると、販売100万円に対し、消費者から10万円の消費税分を預り、仕入れ60万円に対し、問屋(売主)に6万円の消費税分を払う。そして税務署には、10万円から6万円を差し引いた4万円を納税する、というのが大枠になります。

その前提に売主である問屋が別途、6万円を税務署に納税していることが条件になります。このように消費税は、各段階にいる事業者が、消費税の負担すべき消費税を分担して納税するシステム(多段階課税)と呼ばれる方式を採っています。

ポイントは、問屋(売主)に6万円の消費税分を支払いましたが、税務署に納税する際にこの6万円を差し引けるか?になります。

売主に支払った6万円。買主の納税時にマイナスできるかは、売主がこの6万円を納税しているかに掛かっています。売主である仕入れ先が納税したことを証明する書類のことを「インボイス(適格請求書)」と言います。

では、インボイスが「ある」「なし」に場合分けして見ていきましょう。インボイスがある場合。この場合は問題なく、売主の6万円の納税が既に証明されているので、買主にとって6万円をマイナスすることができます(仕入税額控除)。インボイスがない場合。この場合、2023年10月以降は仕入税額控除できず、買主は売主の6万円を含めた、計10万円の消費税を納税することになります。

なお、インボイス制度が導入される2023年9月以前は、インボイスの有無関係なく仕入税額控除が認められ、売主の納税の事実は問題になっていませんでした。

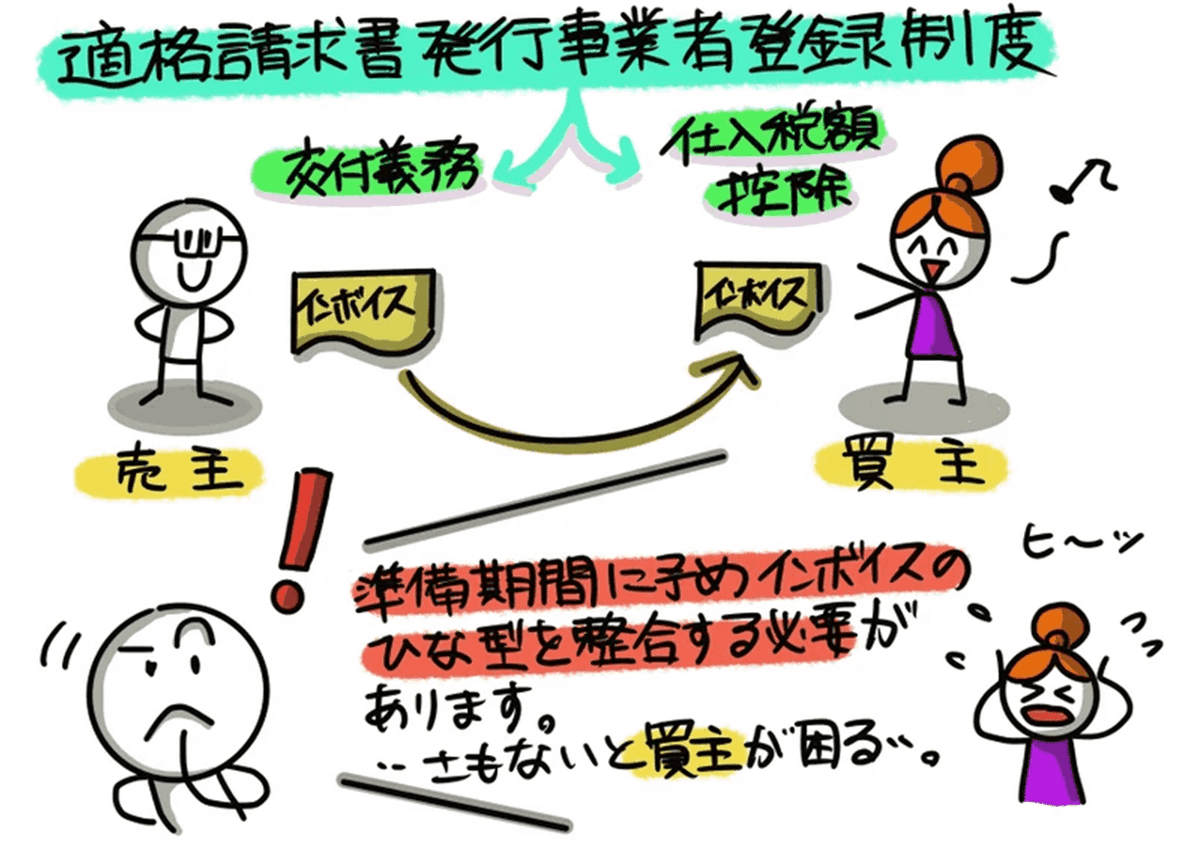

インボイス制度は別名「適格請求書発行事業者登録制度」といわれます。仕入税額控除の適用を受けようとする事業者は、インボイスの保存が仕入税額控除の要件となります。よって、適格請求書発行事業者は、取引先から要求された時は、インボイスを交付することが義務付けられています。

したがって、適格請求書の記載事項を確認した上で、オリジナルのインボイスのひな型を決定するなどの、事前の準備が必要となる訳です。

以上、『図解!インボイス入門』の振り返りでした。

たいへん光栄なことに『図解!インボイス入門』は、noteを始め他のSNSでも、多くの方にご紹介頂いています。この中でご紹介頂いた、そうしじゅんさんは、デジタルインボイスの最新状況まで解説頂いています。

特筆すべきところは、IT支援のエキスパートということもあり、電子メールと比較した分かりやすい説明です。今後のそうしじゅんさんの記事更新からも、目を離せません。

次に「デジタルインボイス」について見ていきましょう。

2.『図解!デジタルインボイス入門』

先ほど説明しました上図④の「適格請求書発行事業者登録制度」において、インボイスの保存はデジタルで保存することが出来ます。このデジタル保存の仕組みの一部を標準化したものが「デジタルインボイス」になります。そしてデジタル技術上、デジタルインボイスを実現可能にさせる標準仕様をペポル(Peppol)と呼ばれ、デジタル庁の資料上、下図⑤のイメージ図で説明されています。・・・この図を見ても、まだ難しいですよね。

デジタル庁の説明資料によりますとペポル(Peppol:Pan European Public Procurement Online)とは、電子文書をネットワーク上でやり取りするための「文書仕様」「運用ルール」「ネットワーク」のグローバルな標準仕様と説明されています。そうしじゅんさんに倣って「電子メール」を引き合いにイラスト図解してみましょう。

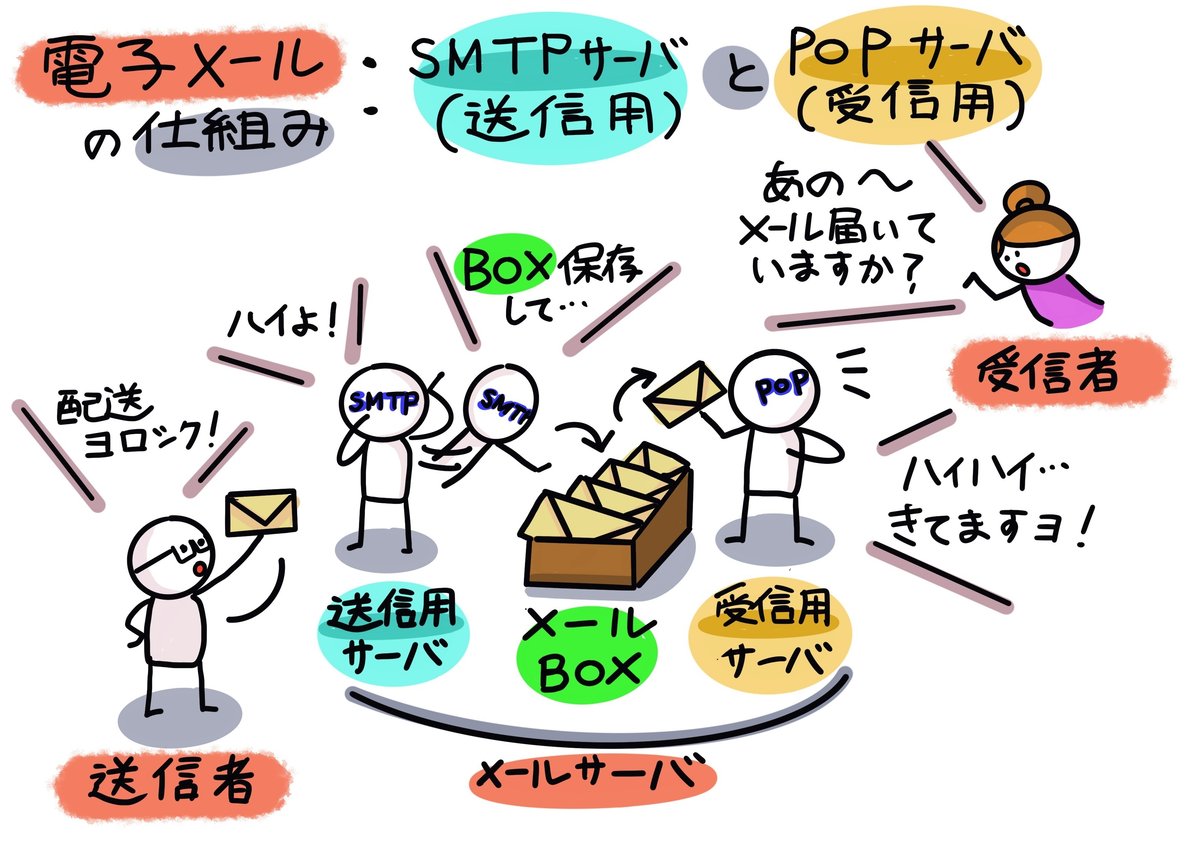

まず、電子メールの仕組みを見ていきます。新しいスマホを購入したとか、メールアドレスが変わった場合にしなければいけないのが、メールソフト(メールアプリ)のアカウント設定です。

その時に出てくるのが、SMTPとPOP。この2つの用語の意味が分かれば、電子メールの仕組みも、イメージが付くのではないでしょうか。下図⑥で両者を「擬人化」してみました。

・SMTP(Simple Mail Transfer Protocol):メールを送信する仕組み。

・POP(Post Office Protocol):メールを受信する仕組み。

では次に、電子メールの仕組みを電子インボイス(デジタルインボイス)にあてはめて見ましょう。下図⑦のマトリックス図をご覧ください。

第1に、電子メールのフォーマットは標準化されています。つまり「件名」「差出人」「宛先」「本文」など必要な構造が標準化されていれば、電子メールを送受信することが出来るということです。同様に電子インボイスも、ペポル(Peppol)と呼ばれる国際標準仕様で標準化されていれば、電子インボイスのやり取りが出来るということです。厳密には、日本向けは一部修正され「JP PINT」と言われています(・・・ピンと来ましたか?)。

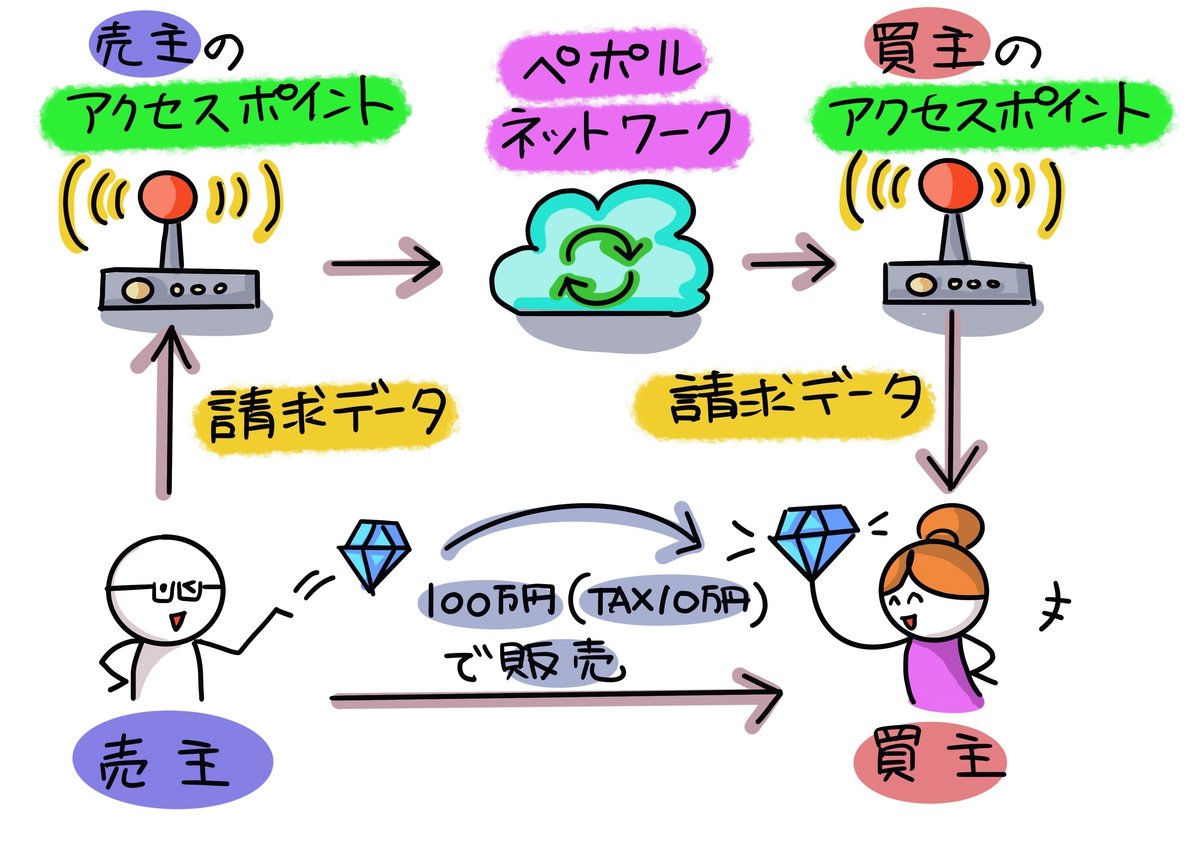

第2に、電子メールのSMTPとPOPのメールサーバの働きに似た動きを、電子インボイスでは「アクセスポイント」を使って行われます。

電子メールとの相違が分かったところで、改めて「デジタルインボイス」を実現するペポル(Peppol)を見ていきましょう。

下図⑧上、ペポル(Peppol)は「売主」「売主のアクセスポイント」「買主」「買主のアクセスポイント」と「4コーナモデル」と呼ばれる仕組みを採用し、売主と買主は各々のインターフェース(パソコン等の操作画面)を見ながら処理可能で、無理のない業務運用が出来ると言われています。

以上、『図解!デジタルインボイス入門』ということで、「デジタルインボイス」の「抽象化・概念」のレベルでのお話をしてきました。

噂ベースでは半年後の2023年春頃から「具体化」に向け、情報が出揃ってくると言われていますので、引き続き「走りながら考える」働き方をし、デジタル庁や日本の会計ソフト業者からの情報発信には、アンテナ高くしていきたいですね。

3.職業会計人にとってはたらくとは

デジタルインボイス対応やペポル(Peppol)の説明、如何だったでしょうか。職業会計人である税理士。「税理士にもデジタルの専門的能力が求められるのか?」と疑問に思われた方も多いのではないでしょうか?

「ウチの顧問税理士。先代からの古くからの付き合いだけど、やり取りはもっぱら紙。デジタルインボイス対応やペポル(Peppol)の話を持ち出しても、相談に乗ってくれそうにもない。」・・・こんな声も出てくるかも。

よって納税者の要望が変われば、税理士もこれに応えていくのが『職業会計人にとってはたらくとは』だと思います。さもないとAIに仕事を奪われてしまいかねません。「AIで税理士の仕事が無くなる!」は言い過ぎだけど、少なくても従来の仕事は変化すると感じています。

昔は「時間をお金で買う」感覚で税理士に丸投げされていましたが、今後は「必要なことは手間をかけても経験する」ことが重視されているのかもしれません。おそらく今度、納税者は手間をかけてもデジタル化に順応し、デジタルインボイス対応やペポル(Peppol)などデジタル関連の話などを普通に相談してくるものと想定しています。

確かに税理士は、税の専門家であって、デジタルの専門家ではありませんので、デジタルの専門的な高度な知識までは不要かと思います。

しかし「税理士にとって働く」とは「申告納税制度の理念にそって、納税義務者の信頼にこたえ」ることであり、「法令、実務に精通するように研鑽をつみ、資質の向上に努める」ことから、この限りにおいて、デジタル関連の説明も求められるものと考えています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?