日経新聞:相続人なぜ敗訴? 最高裁「伝家の宝刀」にお墨付き

4月19日(火)日本経済新聞の記事。相続人が、いわゆる「マンション節税」をしようと相続税「ゼロ」と申告したところ、国税当局が「伝家の宝刀」と呼ばれる例外規定を使って3億円超を追徴課税した・・・最高裁判所は4月19日(火)に国税当局の処分を適法とし、相続人側の上告を棄却しました。この記事は、税理士仲間内でも持ちきりの話題です。特に法学部の大学生の皆さん、このテーマは卒業論文でも使えそうなネタですよ。(という私は経営学部出身ですが・・・。)では、日経新聞記事を解説していきましょう。

1.争いの発端は?

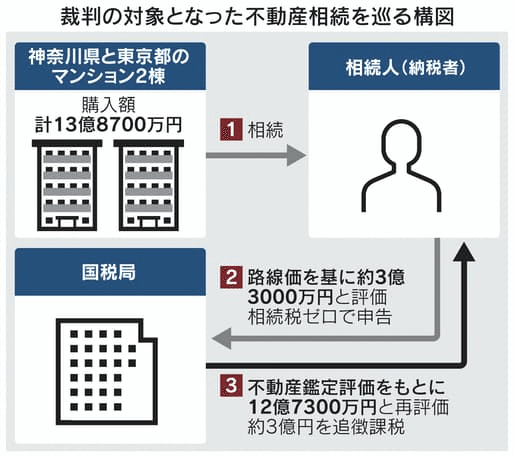

今回の訴訟で争いの舞台となったのは、東京、神奈川のマンション2棟の相続不動産。相続人は2012年、94歳で亡くなった父親からマンション2棟を相続しましたが、路線価と固定資産税評価額に基づき、2棟の評価額を計約3億3千万円と算定。銀行からの借り入れを差し引き、相続人は相続税をゼロと申告しました。それに対し、国税当局は独自に鑑定し、時価を約4倍の約12億7千万円と算定し、約3億円を追徴課税。相続人側がこの課税処分の取り消しを求めて起こしたのが今回の訴訟の概要です。

被告:国税局(=国)→ 原告が相続した不動産資産は12億7,300万円。相続税ゼロはありえなく、約3億円を追徴課税すべきとの課税処分。

原告:相続人(=納税者)→ 国の課税処分は不当で、取り消しすべき。

これを受け最高裁判所は、取り消しを求めた原告(相続人)の上告を棄却する判決を言い渡し、「税負担の公平に反する事情がある場合には例外規定を使える」という初判断を示しました。国の主張を認め、お墨付きを与えたということですね。

下の概念図を使って説明しましょう。以降適時、不動産鑑定士・公認会計士・税理士である冨田健氏の『衝撃の最高裁判決~相続税路線価の否認、税務署に睨まれないようにするには?』を引用して説明します。

まず真ん中部分”■「相続税路線価等に基づく」当初申告”が、相続人の主張です。都内・川崎のマンション評価額に対し、銀行からの借入額の方が大きいので、むしろマイナス。これにより相続税額ゼロにして申告していました。

これに対して最高裁の判断は左端部分”■最高裁の判断”、つまり国税局側の主張でもあります。都内・川崎のマンション評価額が4倍近くに跳ね上がり、銀行からの借入金額をも上回っています。この上回った部分が、右端の”■仮にマンションを買わなかったとしたら”の緑部分。相続税の課税対象となる訳です。

2.問題の所在は?そして「伝家の宝刀」とは?

上の概念図の都内・川崎のマンション評価額(ピンクと黄色部分)。争いの発端はこの評価額の差にあります。なぜ相続人(約3億3千万円)と国税当局(約12億7千万円)で約4倍の開きが出たのかが疑問になりますよね?

原因は双方が利用した算定基準の違い。相続人が用いた路線価は土地取引の目安とされる公示地価の8割とされます。しかし今回は8割どころか4分の1となったことから、国税当局が「待った」をかけたということです。国税当局が今回使ったのが、評価額が「著しく不適当」という場合に独自に再評価できるとする例外規定。この例外規定が、国税の”伝家の宝刀”とされ、”財産評価基本通達総則6項:著しく不適当と認められる財産の価額は国税庁長官の指示を受けて評価する”とされています。

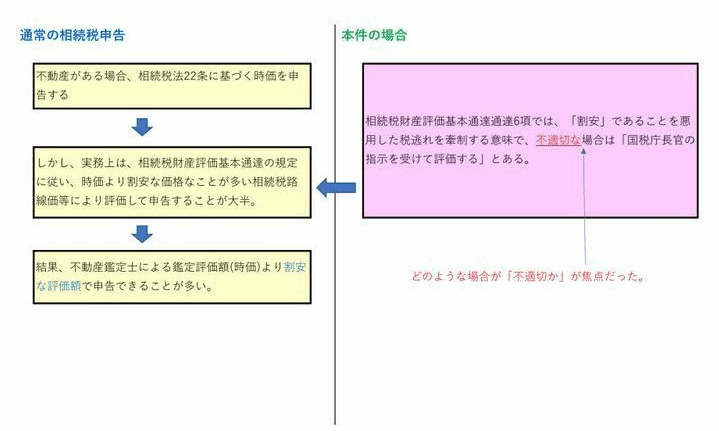

規定に則って説明すると次のようになります。相続税法では、本来、相続財産の評価は時価によるとされています(相続税法22条)。ただし、実務上では、全ての相続不動産に鑑定評価を義務づけると円滑な相続税申告の障害となるので、相続税財産評価基本通達に基づき、国税庁が毎年定める相続税路線価等で算定することとなっています。特に都市部の路線価は急ピッチな地価の上昇に年1回の見直しが追いつかず、実勢価格を反映しないことがあり、しかも地域一律のため、同じ地域内でも新しく高価なマンションなどで大きな差が出やすく、国税当局はこうした節税手法を課税の公平性の観点からかねて問題視。これを是正するため”伝家の宝刀”として、著しく不適当と認められる財産の価額は国税庁長官の指示を受けて評価する通達(財産評価基本通達総則6項)を設けているんですね。

3.今後の着眼点は?

私見にはなりますが、この財産評価基本通達総則6項は以前から問題視されてはいたんですよね。でも、おそらく放置されてきた(?)と理解しています。放置されていた理由は、もし伝家の宝刀が抜かれた時、「そもそも税理士として、どのように申告すればよかったのか?」の問題が出てくるからです。とにかく司法判断である判例が実務を作り出すので、相続人側の敗訴が確定した以上、過度な不動産節税に警鐘を鳴らす司法判断と捉えるしかなさそうです。

最後に日経記事では、様々な専門家の意見を取り上げていますので、紹介して結びに代えさせて頂きます。

〇 国税OB猪野茂税理士:「今後、いわゆるタワーマンションなどを利用した節税スキームなど、相続税の行き過ぎた租税回避行為に一定の歯止めがかけられるものと思われる」

〇 資産税に詳しい松岡章夫税理士:「(例外規定が)適用されやすくなった。近い将来、相続が発生する高齢での不動産取得は気をつけるべきだ」「実務としては今まで以上に鑑定を取っていくことになるだろう」

〇 他の専門家からは次の批判も・・・「例外規定の適用について明確な基準が示されなかったのは残念だ」「納税者は自分の税負担が予測できなくなる」

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?