ヒストリカルボラティリティでもボリンジャーバンドがしたい【ほぼ全文無料+おまけ】

米国株運用を始めて1年ぐらいの資産運用初心者です。最近はコロナショックの損失を取り戻そうと日々奮闘しております。

株運用するからにはいろいろ勉強しようとテクニカル分析についても勉強しているのですが、そのなかで世間一般よく使用される「ボリンジャーバンド」というものに出会いました。実際使ってみたのですが、以下の感想に至りました。

“ボリンジャーバンドって、なんかおかしくね?”

どうやら同じ考えの方もいらっしゃるようでした。

https://note.com/mt4_ea_indicator/n/n5702fb0ca70f

「統計と金融工学をちょっと勉強すれば改良できんじゃないの?」という素人考えでいろいろ調べてみたところ、ボリバンをうまいこと正規分布に落とし込めれば高値圏/安値圏の差で利益が出せる可能性があること、似たような指標にヒストリカルボラティリティ(以下、HV)というものがあることを知りました。

https://note.com/taabow/n/n018114ce9ab3

と、いうことで今回は『ヒストリカルボラティリティ』と『ボリンジャーバンド』をうまいこと組み合わせて『ヒストリカルボラティリティボリンジャーバンド』、略してHVボリバンというものを作ってみたいと思います。

(エクセルで算出するところを有料とさせていただきましたので、なんか面白そうだなーって思って頂けた方は投げ銭程度にご購入頂けましたら幸いです)

注意事項・免責事項

本記事は投資を推奨するものではありません。万一、この情報に基づいて被ったいかなる損害についても、一切責任を負いません。最終的な投資の意志決定は、ご自身の判断でなさるようお願いいたします。

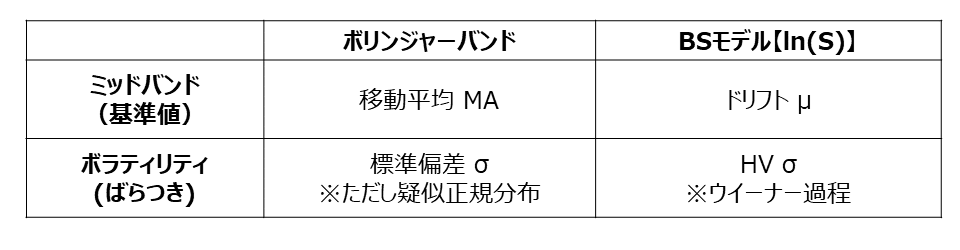

ボリンジャーバンドとは

ボリンジャーバンドについては、いろいろなサイトで詳しい説明がなされているので詳細は割愛させていただきます。テクニカル分析の1つで、値動きの方向性や強さを分析するためのトレンド系指標とされています。

テクニカル分析は過去の値動きをチャートで表してそこからトレンドやパターンなどを把握して未来を予測する分析なわけですが、ボリンジャーバンドは何を読み取るかというと、移動平均と標準偏差になります。今の株価が基準値(移動平均)に対してどのくらいばらついた範囲にいるか (標準偏差)を見ることで指針を決めようというものです。

ボリンジャーバンドの問題点

大きく3つが挙げられると考えています。詳細は割愛してそれについて触れている記事を紹介しておきます。

①正規分布でないデータ群に対して標準偏差を割り当てている

https://note.com/mt4_ea_indicator/n/n5702fb0ca70f

https://column.cx.minkabu.jp/10073

②トレンドを移動平均で考えているため過去の影響を受けすぎることがあり、トレンドが変化するとボリンジャーバンド上では確率的に偏っているように見える

https://ib-college.com/bollinger

https://bollinger-band.org/entry9.html

https://money-resolution01.com/fx-bollingerband-ketten-572

③単体ではピンポイントでのエントリーポイントがつかめず、σとエントリータイミングに乖離がある

https://diamond.jp/articles/-/35357

https://note.com/taabow/n/n018114ce9ab3

ヒストリカルボラティリティ(HV)との比較

ヒストリカルボラティリティ(以下、HV)とは、ボリンジャーバンドと同じくテクニカル分析に用いる指標で、ボリンジャーバンドと同様に過去のデータに基づいて算出した標準偏差$${\sigma}$$を用いる分析になります。

HVがボリンジャーバンドと異なる点は、HVのほうは$${\sigma}$$の算出が「ブラック・ショールズモデル」(以下、BSモデル)に基づいている、ということのようです。

BSモデルにおいて時刻tにおける株価Sは幾何ブラウン運動と呼ばれる次の式で表されます。

$${dS = \mu Sdt + \sigma SdW}$$

$${\mu}$$はドリフトと呼ばれ傾向の強さの度合いを表します。

$${\mu Sdt}$$によって、株価$${S}$$における株価のトレンドを表現しています。

$${\sigma}$$はボラティリティと呼ばれランダム要素な変動幅の大きさを表します。$${\sigma SdW}$$によって、株価Sにおける予測不可能な変動を表現しています。

$${dW}$$はブラウン運動(ウイーナー過程)の微小増分で、期待値$${\mu}$$と分散$${\sigma^2}$$の正規分布をもったランダム性を表しています

上式を変形すると次の式になります。

$${dS/S = \mu dt + \sigma dW}$$

$${\mu dt}$$は線形の変化、$${\sigma dW}$$は正規分布を表現することになります。

このとき$${dS/S}$$は積分すると$${\ln(S)}$$であり、対数が正規分布に従うことから株価$${S}$$ は対数正規分布に従うものとされます。

ボリンジャーバンドとBSモデルと比較してみましょう。

ボリンジャーバンドだと無理やり正規分布だと仮定して表していたばらつきですが、どうやらBSモデルを使うことで正規分布として表現できそうです。

※HVはそのままだと年率に換算された値であるため、日足のボリンジャーバンドにするためには日率にする必要がある点にご注意ください。

提案手法:HVボリンジャーバンド

HVボリバンは「ボリンジャーバンドを、対数値の線形回帰によるミッドバンドと対数正規分布による標準偏差に置き換えることで、BSモデルに基づいたバンドにしよう」というアイデアです。

通常のボリバンと今回提案するHVボリバンとをVOOで比較したグラフを下に示します。

移動平均とボラティリティの幅は20営業日に設定

(過去データはYahoo financeより取得)

バンドの設定については後述いたします。HVボリバンだと回帰直線とボラティリティから1日先の値を見積もっているという点がポイントになります。

ボリバンはバンド幅によってトレンドが現れるのに対して、HVボリバンではミッドバンドの傾きにトレンド変化が見て取れます。ボリバンもHVボリバンも直近のトレンド変化に対しては遅れて追従するため、上昇期からの急激な下落等の変動には追従できないという点がありますが、HVボリバンはその傾向がより顕著かもしれません。

移動平均線ではなく『対数値の線形回帰によるミッドバンド』を用いることに関しては別記事で考察してみましたのでご参考ください。

最終日のボラティリティを比較すると提案するHVボリバンは正規分布に近い状態になります。ボリバンのほうも正規分布に見えなくもないですが、期間20日だとデータ数が少ないためなんとも言えない状態です。

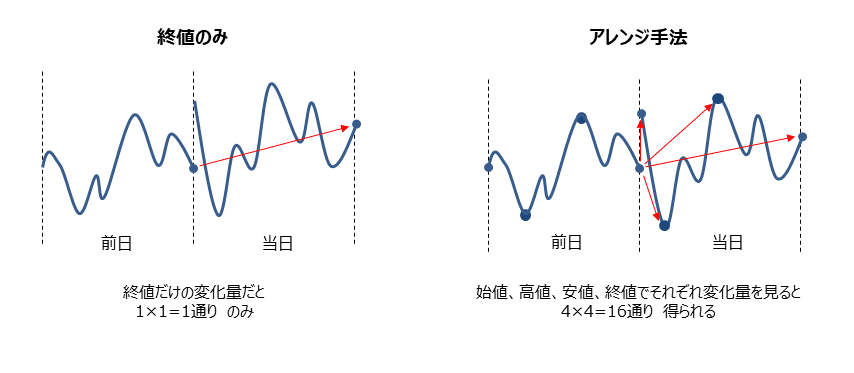

実は期間20日では本来HVでもデータ数20になるので、ボリバンと同じ問題が生じます。一般的にデータ数が十分に大きい場合は正規分布に従うとされますが、その「大きい」がどこまでかというのがなかなか悩ましいところになります。データ数を稼ぐために算出範囲を大きくする過去の影響に引っ張られやすくなり、現在のトレンドと乖離する恐れがあります。(データ数が小さい場合は正規分布でなくt分布を使うという方法があるみたいですが、まだ理解できていません…)

そこで、HV算出時のデータ数を増やすために、終値だけでなく、始値、高値、安値からの変化量もデータ群に加えるというアレンジを今回は行っています。これによって、得られる分布を正規分布に近づけることができます。

株価は一日で変動幅がありますので、前日の始値から当日の終値までどれぐらい変化幅があるのかを大雑把に始値、高値、安値、終値という離散値に置き換えて比較しようというアイデアです。そうすることで4×4=16が20営業日分、ということで320のデータ数が得られることになります。

実際のエントリーポイントは終値とは限らず1日の株価は安値から高値の間で変動していることを考えると、前日始値から当日終値までの変化量を用いるというのは、中長期的視点で観ると極端にモデルから逸脱しないのではないかと思われます。

HVボリバンの使い方は基本的にボリンジャーバンドの逆張り、順張りと同じになると思いますが、HVボリバンのメリットは

・傾きを持ったミッドバンドと正規分布による各バンドによって翌日のエントリーポイントを見積もることができる。

・バンドに対して発生確率で設定することで、各バンドに意味を持たせることができる。

という点にあるのではないかと考えています。そのためバンド幅を何σに設定するかが重要になりそうです。例えば私の運用方針だと、

・暴落が怖いしせっかちなので、ある週に買って次の週に売るぐらい頻度のスイングで運用したい。

・ある程度の反発も期待したいので、月1程度の大きな下落なら買い増ししたい。

・どこを暴落とするかの判断基準が欲しい。

という点を考慮して、$${\pm1.28\sigma}$$、$${-1.96\sigma}$$、$${-5.23\sigma}$$のバンドを現在のところ設定しています。

$${\pm1.28\sigma}$$は、正規分布の片側確率で80%の範囲になり、これを超えるのは20%になります。そこで$${\pm1.28\sigma}$$を「それぞれ継続的な相場において5日に1日程度で発生する確率」という考え方をしております。

$${-1.96\sigma}$$は、正規分布の片側確率で95%の範囲になります。これを超えることは5%の確率。「継続的な下げ相場で20日に1日程度の確率(月に1日程度の確率)」という考えになります。

$${-5.23\sigma}$$は、正規分布の片側確率で、ほぼ100%ですが、超える確率としては$${(1/20 \times 1/12 \times 1/10)^2}$$の確率となります。これは「継続的な下げ相場で10年に1日程度の下落が2回続けて発生するレベルの確率」という考え方をしています。

なので、基本的に順張り逆張りいずれにしてもミッドバンドでエントリーして、下落し始めたら$${-1.28\sigma}$$と$${-1.96\sigma}$$で買い増し、$${-5.23\sigma}$$に近づいてきたら要注意、$${+1.28\sigma}$$まで上がったら売る、といった運用を目指しています。

発生頻度が設定通りかというと、正直あまりあってはいませんが、逆張りとしては今のところ機能しているようです(順張りの際は想定よりも安値が落ちず、指値がうまく刺さってくれないことが多いです…)

(2024年02月26日)バンド幅については以下の記事にて改めて考察を行いました。

おまけ:エクセルでの算出方法

エクセルから算出シートを作ってみます。上記の通り、ボラティリティの計算は実際のHVの計算からアレンジしております。主な手順は以下のようになります。

①過去データの入力

②対数化して変化量の算出

③ミッドバンドとボラティリティσの算出

④バンド幅の設定

⑤グラフ化

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?