ボラティリティ理論とボリンジャーバンドについて

トレードの世界で扱うボラティリティとは、

「過去の一定期間の変動率の標準偏差」

で、それはHV(ヒストリカルボラティリティ)と言われています。

(オプションの世界ではインプライドボラティリティなどもありますが、今回は扱いません。)

「大きく動いたからボラティリティが高い」

などとよく使われていますが、本来の意味合いは少し違います。

金融工学的な定義ではあくまで標準偏差であり、

統計的な意味合いを持ってくる言葉です。

求め方ですが、↓日々の終値の変化の対数を取って

数値を把握しやすくするために100を掛けています。

そしてその標準偏差を取ります。↓

期間は日足ベースの場合は直近20日間≒1か月の営業日の近似でとることが多いです。自分は可変でいじれるようにしています。

250の平方根を掛けて、変動率を年間に延長します。

これの意味するところは、

例えばHVが25で、日経平均が20000円の時、

それから1年間の変動は

・20000±(20000×25%)=20000±5000

=15000~25000円

の間に収まる確率が1σ=68%である

と言えるということです。

(厳密にはHVの部分は自然対数での表記なので%ではなく、多少誤差があります)

これを日数で考えると、

・15000円~25000円である日数は、開業日250日の68%=170日

・15000円以下になる日数は、開業日250日の16%=40日

・25000円以上になる日数は、開業日250日の16%=40日

ということになります。

つまり、単純に考えると、

15000円を下回る40日内に買って、25000円を上回る40日内に売る、

もしくは

25000円を上回る40日内に売って、15000円を下回る40日内に買うと、

その差を利益にできると予測できることになります。

これはHV(ヒストリカルボラティリティ)の原理からの考えですが、

この考えと似たものがボリンジャーバンドです。

ボリンジャーバンドでは価格の移動平均を取り、

その移動平均の一定期間から標準偏差を出し、

移動平均から標準偏差分乖離したところを1σのラインとします。

その移動平均から1σ以上逸脱したポイントは上下に16%ずつ。

逸脱した下で買って(上で売って)逆で清算すれば

その差を利益にできることになります。

おそらく数理的に利益を予測できる理論はこの系統の考えしかないと思われます。

市場の値動きが対数正規分布に近いものであるなら、

安値圏/高値圏の出現率は同じであるからです。

実際はもちろんそんな簡単には行きません。

ボラティリティは過去の一定期間の標準偏差。

その根拠となる過去の内容=ファンダメンタルズが変わってくると成立しなくなります。

(ボラティリティのファンダメンタルズ・・

金融政策、財政政策、マクロ経済指標、市場参加者の増減、市場の資金量の増減、など)

ボリンジャーバンドが効くのか効かないのかはその

ボラティリティを構成してたファンダメンタルズの部分がどうなのかが大きいです。

あと、、

普通のチャートソフトは全然パラメーターをいじれません。

MA=20

偏差は1σと2σ

で使ってる人がほとんどだと思います。

皆が使ってるものでは、、利益は出にくい。

同じ漁場で争ってることになるので。

また、偏差は1σでは小さすぎるし2σでは大きすぎる。。

(偏差を大きくすると機会損失が増える)

ちょうど良いのはその間にあることが多い。

この辺りは実際にパラメータを小数点レベルで見て実感しました。

また、対象に合わせて上下の偏差の適正ラインも変わってきます。

デリバティブ主体のものと原資産へ資金が投入されるものでは

マクロで見ると値動きは違います。

また、リスク方向への上昇は懐疑的になりながらなのでゆっくりですが、

リスク回避の下落は恐怖から大きくなったりします。

そういう対象の個性から取るべき偏差の違いも生まれてきます。

その辺りは対象の市場の個性を加味しなければいけません。

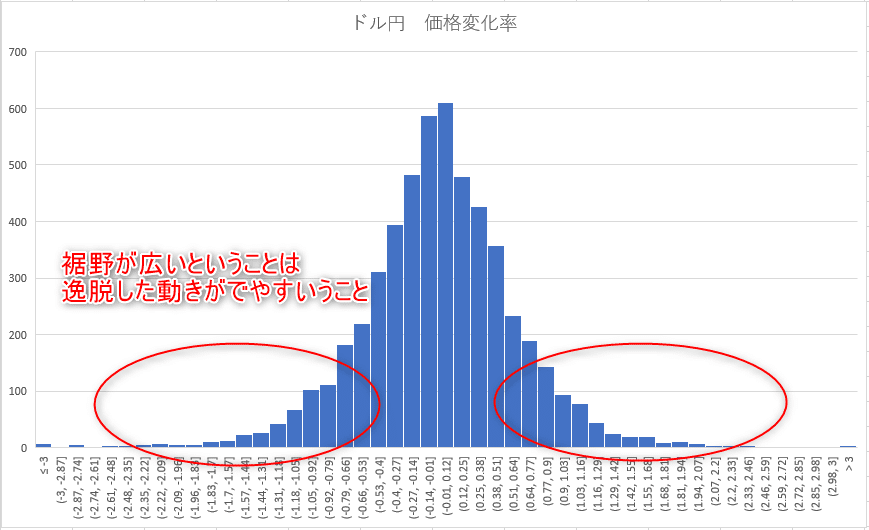

また、為替のように、正規分布の裾野が広いモデルだと、この理論が外れる時も多いです。

以上、HV/ボリンジャーバンドの理論的な部分について述べました。

要点を繰り返すと、

市場の値動きが対数正規分布に近いものであるなら、

安値圏/高値圏の出現率は同じである。

例えば日経平均の年間の動きが期待値0に近い正規分布であるなら、

一定値を下回る40日内に買って、一定値を上回る40日内に売る、もしくは

一定値を上回る40日内に売って、一定値を下回る40日内に買うと、

その差を利益にできることになります。

ただ、それは前提とするボラティリティが同条件であれば、です。

お読み頂きありがとうございます! 頂いたサポートはうさぎさんに渡します。