CTF Lifeの生命保険商品On Your Mindのシミュレーションや商品概要まとめ。現役時代は死亡保障を厚めに、将来的には保険証券=死亡保険金額を担保に融資で資金を引き出せる。融資なので借り入れとなり課税対象とはならない。 ⇒ https://investor-brain.com/archives/10025

生命保険の死亡保険金額は何円まで設定できるのだろうか?これまでの最高額はどれくらいなのだろうか?国内と海外の生命保険の違いを知ると実力差が分かるので、どこでどのように資産保全や資産運用を行っていけば良いかの結論を導き出せるはずだ。 ⇒ https://investor-brain.com/archives/19211

知識のない紹介者や業者から質問がきたりする。よくこんなレベルでビジネスしてるなと感じるが、教育すらしない正規代理店に責任があるはずだ。オフショア投資に興味があれば、知識やサポート力がある正規代理店に直接連絡すべきである。 ⇒ https://investor-brain.com/archives/14378

海外オフショア籍の保険商品や積立投資商品は海外にある正規代理店=IFAが契約からサポートを請け負う。間違った波にのまれてマルチレベルマーケティング・ネットワーク型のIFAで契約する人がいるようだが、IFAと直接繋がる事が原理原則。 ⇒ https://investor-brain.com/archives/11852

自助努力で構築しなくてはならない将来資金=年金と、もしもの時の為の生命保険を準備しなくてはならない日本人だが、貯蓄と保険は別のものと言われる。だが、海外オフショアに目を向ければ、貯蓄(年金)と生命保険を両立できる商品は存在する。 ⇒ https://investor-brain.com/archives/11745

海外積立投資商品やオフショア保険商品などはIFAが契約からアフターサポートまでを請け負うのだが、IFAは紹介者や仲介会社経由で無いと受け入れてくれないと説明する人もいるようだ。そんな事は全くなく直接契約すべし。 ⇒ https://investor-brain.com/archives/11418

オフショア籍の保険商品や海外積立投資商品はIFA=正規代理店で契約からサポートまでお世話になるのだが、海外に移住しても直接サポートしてもらえるIFAを選定すべき!世界は混沌としているので、どこでも生きていける体制を整えておこう。 ⇒ https://investor-brain.com/archives/11392

サンライフ香港のライフブリリアンスは養老保険ですか?という質問がきたので、養老保険とは何ぞや?という点から解説をしてみた。同じ養老保険でも日本と海外では利回りが全く異なっており、その差こそが金融格差と言えるだろう。 ⇒ https://investor-brain.com/archives/11337

ローン=借金で悪いイメージを持ちがちであるが、価値ある商品でローンを組めばレバレッジを効かしたお得なスキームを組む事が可能。例えば、海外の生命保険には初期投資を抑えて契約出来たり、自身の証券を担保に年金を受け取れるプランがある。 ⇒ https://investor-brain.com/archives/10956

オフショア保険や海外積立投資商品の契約には国籍を証明するパスポートと住所を証明する運転免許証等のコピーの提出が必要。こうした身分証明書は大事な個人情報となるので、IFAと呼ばれる正規代理店に直接提出すべし。 ⇒ https://investor-brain.com/archives/10499

海外の生命保険は日本とは比較にならない程の利回りになっているが、死亡保険金を受け取るには被保険者が亡くなった事を証明する英文の書類を提出する必要有り。こうした手続きに関しての知識や経験は正規代理店(IFA)によって大きな差がある。 ⇒ https://investor-brain.com/archives/10638

海外オフショア金融の世界では日本では考えられないスキームも存在する。プレミアムファイナンスやリバースモーゲージなど生命保険の保険証券を担保にできるのもそうした好例。保険料を安く抑えたり、融資により非課税で年金が受け取れたりできる。 ⇒ https://investor-brain.com/archives/10176

国際結婚していて生命保険の受取人を外国人の配偶者や子供にしたいと考える人もいるはずだ。日本の生命保険はその為の条件が多い一方で、海外オフショアの場合はハードルが低い。そもそも利回りが違うので、国内生保を選ぶべきではないのだが... ⇒ https://investor-brain.com/archives/9307

海外ブランド品を欲する人は多い。だが、同じ海外でもオフショア投資と聞くとなぜか嫌悪感を抱く人がいるが、日本の保険会社よりも社歴が長くブランド力があり信頼性が高いところが多い。正しいルートで契約しておけば安心できるはずだ。 ⇒ https://investor-brain.com/archives/9269

同じ日本人でも居住国によって契約できる商品や契約方法が異なってくるオフショア投資の世界。海外に居住している人の方が日本居住よりも有利になるケースがほとんどだが、契約後のサポートまでを視野に入れて正規代理店を選定しなくてはならない。 ⇒ https://investor-brain.com/archives/9238

日本居住の日本人はオフショア投資のプロバイダー(保険会社)から好意的に思われている訳ではない。それでも受け入れてくれるプロバイダーがあるので、興味あれば受け入れを拒否される前に急ぐべし。恋愛と同じでいつまでも待ってはくれない。 ⇒ https://investor-brain.com/archives/9150

2021年版「世界で最も持続可能な100社」が発表になった。日本からは5社がランキングされているが、保険会社などの金融業の名前はない。一方、サンライフファイナンシャルは12年連続ランクイン!保険会社としての信頼性が高い事が分かる。 ⇒ https://investor-brain.com/archives/9138

2020年オフショア師匠ブログのアクセスランキング!物価上昇や将来の預金税導入に関連するコンテンツやそれらの対策可能な保険商品・金融商品関連の記事が多く読まれていたようだ。それだけ危機感を覚えている人が多いのだと感じる1年だった。 ⇒ https://investor-brain.com/archives/8890

Sun Life(サンライフ)香港の貯蓄型生命保険LIFE Brilliance(ライフブリリアンス)の利回りについて、一例として算出をしてみた。年々利回りが大きくなっていくので、興味がある方は早めに契約した方が良い。 ⇒ https://investor-brain.com/archives/8757

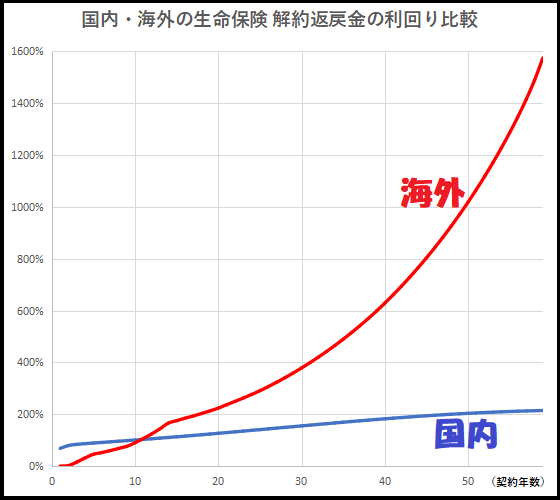

日本国内の生命保険は早く死ななきゃ意味がないと揶揄され、海外の生命保険は日本とは比較にならないほどの利回りと言われている。その差がどれ程度なのか、死亡保障額と解約返戻金の利回り(リターン率)をグラフで比較して見える化してみた。 ⇒ https://investor-brain.com/archives/8866

香港などの海外保険やオフショア金融商品の契約で紹介者などのブローカーを通す事に疑問を持っている人が増えているが、正にその通り。法的な側面からも、長期的なサポート面からも、知識やサポート力があるIFAと直接契約する必要があるのだ。 ⇒ https://investor-brain.com/?p=8768

日本と香港など海外で提供されている貯蓄型生命保険には大きな違いがある。日本の場合、損益分岐点を迎えるのは満期近くであるが、香港では12~3年となっている。死亡保障額も年々多くなっていくので、日本とはそもそも比較にすらならない。 ⇒ https://investor-brain.com/archives/6308

オフショア投資成功の鍵を握るIFA、日本人を受け入れているIFA全てに連絡して最適なIFAを選定するのが正論。かつてはそのようにアドバイスしていたが、とても難しい事を課していたと気付いたので、最近は私お勧めのIFAを紹介している。 ⇒ https://investor-brain.com/archives/7481

役員退職金について損金算入できるメリットは理解しつつ、退職金を捻出する為の良い商品・方法が見当たらずに頭を悩ませている中小企業の経営者は多いと思う。利回りの良い海外オフショアの金融商品を活用している経営者も少なくない。 ⇒ https://investor-brain.com/archives/7489

若者が年配に勝っている部分とは?投資・資産運用の分野で言えば時間が長く使える事。一方で収入や資産額は劣ってしまう。お互いの強みを活かしながら、親や祖父母とタッグを組んで劣っている部分をカバーするのも良い戦略と言える。 ⇒ https://investor-brain.com/archives/7257

日本の生命保険には更新型の商品があったりする。更新時には最初に契約していた時よりも年齢が上がっているので、支払い保険料は上昇する。日本とは逆に、保険料は上がらず、死亡保障額や解約返戻金が増加するのが香港の生命保険である。 ⇒ https://investor-brain.com/archives/7252

オフショア投資商品・保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負う。紹介者や仲介会社はそもそも不要な存在だが、そうした人たちはとある商品しか案内しない事が多い。自分の予算や考えをIFAに伝えて商品を選ぶべし! ⇒ https://investor-brain.com/archives/19274

日本人はブローカー=仲介人に対してのイメージが悪い。立場が中途半端だからだと思う。海外オフショア籍の保険商品や金融商品でも紹介者・紹介会社としてブローカー的立ち位置に入る人がいるが、法律に抵触する可能性が大きく近寄らない方が良い。 ⇒ https://investor-brain.com/archives/19098

学生時代に〆切間近に宿題をやっていた人は社会人になってもタイムリミットギリギリまで対応しないのかもしれない。問題が起こらなければ良いが、オフショア金融センターの保険会社は突然受け入れ停止する傾向にあるので、興味あれば行動を急げ! ⇒ https://investor-brain.com/archives/18671

「海外保険・オフショア投資の貴重な情報源とさせてもらっています!」とメッセージを頂く事がある。これから契約を考えているなら良いが既存契約者でIFA=正規代理店と連絡が取り辛く、IFA以上に私が情報・知識が多いと感じたら少々ヤバい。 ⇒ https://investor-brain.com/archives/18616

日本も多様性の受け入れが進んでいるが税制や公的保障の部分ではまだまだ課題が多い。日本の生命保険商品でLGBTQ+のパートナーを死亡保険金の受取人に設定できる商品もあるが、海外オフショア籍の生命保険と比較すれば大きく力負けしている。 ⇒ https://investor-brain.com/archives/18568

オフショア籍の保険商品や積立投資商品などの金融商品は海外の商品故にサポートが重要となる。契約者=被保険者である自身が突然亡くなった時に対処できるようにする為の最重要ポイントは身内にIFA=正規代理店の連絡先を伝えておく事だ。 ⇒ https://investor-brain.com/archives/18494

オフショア投資の税金や受取方法などの出口戦略についてまとめてみた。日本居住者は海外の金融商品の利益分も納税の対象となる。HSBC香港などのオフショアバンクを活用すると受け取りがスムーズで資産保全にもなるのでお勧めだ。 ⇒ https://investor-brain.com/archives/18449

海外オフショア籍の生命保険加入受け入れの最新情報まとめ。サンライフ香港社は新商品を上市した一方で、香港とは関係ない法人での新規受け入れを停止した。ご自身の予算や考えに合致した商品・プランは直接IFA=正規代理店に聞いてみるべし。 ⇒ https://investor-brain.com/archives/18793

世界には日本とは比較にならないほど優れた保険商品があると言われるが、海外には実際どんな保険会社があるのだろうか?時価総額ランキングを作成してみた。30位までのランキングで日本居住の日本人を受け入れてくれる海外の保険会社は極僅か。 ⇒ https://investor-brain.com/archives/18444

サンライフ香港から上市された生命保険サンガーディアンの商品概要まとめ。認知症と診断されると死亡保険金が受け取れるオプションがあるのが特徴と言えるが、日本で認知症と診断された時にそれが保険会社でどのように扱われるかは今のところ不明。 ⇒ https://investor-brain.com/archives/18550

サンライフ香港の終身型生命保険商品サンプロテクトの商品概要のまとめ。保障重視で契約後20年間は確定の死亡保険金が2倍になる設計。30代・40代で現役時代にもしもの事が合った時に備えたい方向けの商品と言える。 ⇒ https://investor-brain.com/archives/18540

香港保険会社や投資会社が提供しているお勧めのプランはある?貯蓄型保険商品などはお勧めと言える。IFAと呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっているので、コンプライアンス重視のIFAを選定してもらいたい。 ⇒ https://investor-brain.com/archives/18329

オフショア籍の金融商品や保険商品はIFA=正規代理店と直接契約して直接サポートを受けるのが原理原則だが、ネットワークビジネスやMLMの階層で契約してしまう人がいる。どのように契約するかはあなた次第だが、どちらが良いかは明確。 ⇒ https://investor-brain.com/archives/18171

オフショア金融センター香港の保険会社FTLife(エフティライフ)の評価についてのまとめ。社歴・財務状況・格付け等から契約しても問題のない保険会社と言える。契約やサポートはIFA=正規代理店が行うのでIFAの選定が肝となってくる。 ⇒ https://investor-brain.com/archives/18304

オフショア籍の保険商品や積立投資商品の情報が気になり日本語の情報サイトやブログを検索する人が多いが、間違った情報や誘導サイトに溢れている。真の情報を知りたければ、私のブログ含めて日本語サイトではなく英語サイトをチェックすべき。 ⇒ https://investor-brain.com/archives/18105

令和5年10月1日からステルスマーケティングが景品表示法の対象となった。オフショア投資のコンテンツを見ているとステマが多く情報を冷静に判断する必要がある。英語サイトを見る、IFA=正規代理店へ片っ端に直接連絡するなどで対応すべし。 ⇒ https://investor-brain.com/archives/18337

オフショア保険商品のシミュレーションは1年毎に解約返戻金や死亡保険金が設定されている。契約年度末毎に数値が算出されているが、年度途中で解約や死亡となった場合はどうなる?保証(確定)部分や非保証(非確定)部分で取り扱いが異なる。 ⇒ https://investor-brain.com/archives/17948