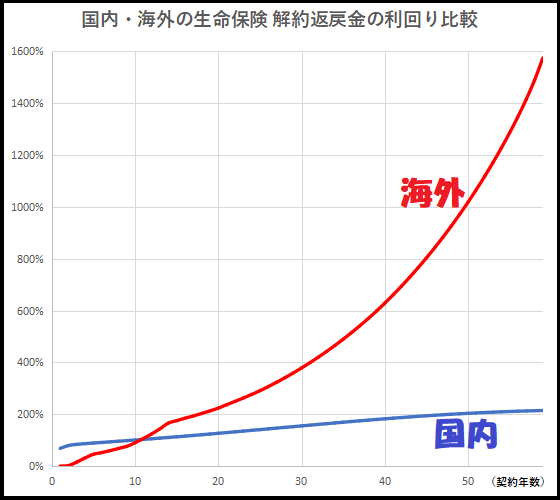

Sun Life(サンライフ)香港の貯蓄型生命保険LIFE Brilliance(ライフブリリアンス)の利回りについて、一例として算出をしてみた。年々利回りが大きくなっていくので、興味がある方は早めに契約した方が良い。

⇒ https://investor-brain.com/archives/8757

日本人を受け入れている海外の生命保険会社についてのまとめ2022年版。Sun Life hk、FTLife、Pan American Life、Pacific Life等あり。興味あれば正規代理店に直接連絡して相談してみるべし。

⇒ https://investor-brain.com/archives/10568

FTLife社の生命保険商品On Your Mindのシミュレーション&商品概要のまとめ。現役時代は死亡保障が厚く、将来的には保険証券(死亡保障額)を担保に融資で資金を引き出せる。融資なので借り入れとなり、課税対象とならない。

⇒ https://investor-brain.com/archives/10025