海外オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートを請け負う。クライアントと直接向き合う事なく紹介者や仲介会社に丸投げするIFAもあるが、コミュニケーションコストを軽視するIFAを選択すべきでない。 ⇒ https://investor-brain.com/archives/12690

知識のない紹介者や業者から質問がきたりする。よくこんなレベルでビジネスしてるなと感じるが、教育すらしない正規代理店に責任があるはずだ。オフショア投資に興味があれば、知識やサポート力がある正規代理店に直接連絡すべきである。 ⇒ https://investor-brain.com/archives/14378

海外オフショア籍の保険商品や積立投資商品は海外にある正規代理店=IFAが契約からサポートを請け負う。間違った波にのまれてマルチレベルマーケティング・ネットワーク型のIFAで契約する人がいるようだが、IFAと直接繋がる事が原理原則。 ⇒ https://investor-brain.com/archives/11852

自助努力で構築しなくてはならない将来資金=年金と、もしもの時の為の生命保険を準備しなくてはならない日本人だが、貯蓄と保険は別のものと言われる。だが、海外オフショアに目を向ければ、貯蓄(年金)と生命保険を両立できる商品は存在する。 ⇒ https://investor-brain.com/archives/11745

オフショア籍の金融商品はIFA=正規代理店で契約からサポートまでお世話になる。長期契約商品なのでアフターサポートが最重要となるが、契約までは優しかったものの、その後は冷たくなるダメ男の恋愛と同じようなIFAを選定すべきでない。 ⇒ https://investor-brain.com/archives/11388

海外の生命保険は日本とは比較にならない程の利回りになっているが、死亡保険金を受け取るには被保険者が亡くなった事を証明する英文の書類を提出する必要有り。こうした手続きに関しての知識や経験は正規代理店(IFA)によって大きな差がある。 ⇒ https://investor-brain.com/archives/10638

国際結婚していて生命保険の受取人を外国人の配偶者や子供にしたいと考える人もいるはずだ。日本の生命保険はその為の条件が多い一方で、海外オフショアの場合はハードルが低い。そもそも利回りが違うので、国内生保を選ぶべきではないのだが... ⇒ https://investor-brain.com/archives/9307

学生時代に〆切間近に宿題をやっていた人は社会人になってもタイムリミットギリギリまで対応しないのかもしれない。問題が起こらなければ良いが、オフショア金融センターの保険会社は突然受け入れ停止する傾向にあるので、興味あれば行動を急げ! ⇒ https://investor-brain.com/archives/18671

日本も多様性の受け入れが進んでいるが税制や公的保障の部分ではまだまだ課題が多い。日本の生命保険商品でLGBTQ+のパートナーを死亡保険金の受取人に設定できる商品もあるが、海外オフショア籍の生命保険と比較すれば大きく力負けしている。 ⇒ https://investor-brain.com/archives/18568

オフショア籍の保険商品や積立投資商品などの金融商品は海外の商品故にサポートが重要となる。契約者=被保険者である自身が突然亡くなった時に対処できるようにする為の最重要ポイントは身内にIFA=正規代理店の連絡先を伝えておく事だ。 ⇒ https://investor-brain.com/archives/18494

海外オフショア籍の生命保険加入受け入れの最新情報まとめ。サンライフ香港社は新商品を上市した一方で、香港とは関係ない法人での新規受け入れを停止した。ご自身の予算や考えに合致した商品・プランは直接IFA=正規代理店に聞いてみるべし。 ⇒ https://investor-brain.com/archives/18793

世界には日本とは比較にならないほど優れた保険商品があると言われるが、海外には実際どんな保険会社があるのだろうか?時価総額ランキングを作成してみた。30位までのランキングで日本居住の日本人を受け入れてくれる海外の保険会社は極僅か。 ⇒ https://investor-brain.com/archives/18444

サンライフ香港の生命保険商品「ライフブリリアンス」「サンプロテクト」「サンガーディアン」を解約返戻金(貯蓄)や死亡保険金(保障)の数字で比較検証!自分自身にどの商品が合致しているかは正規代理店に直接連絡して相談してみるべし。 ⇒ https://investor-brain.com/archives/18562

サンライフ香港の終身型生命保険商品サンプロテクトの商品概要のまとめ。保障重視で契約後20年間は確定の死亡保険金が2倍になる設計。30代・40代で現役時代にもしもの事が合った時に備えたい方向けの商品と言える。 ⇒ https://investor-brain.com/archives/18540

香港保険会社や投資会社が提供しているお勧めのプランはある?貯蓄型保険商品などはお勧めと言える。IFAと呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっているので、コンプライアンス重視のIFAを選定してもらいたい。 ⇒ https://investor-brain.com/archives/18329

オフショア籍の金融商品や保険商品はIFA=正規代理店と直接契約して直接サポートを受けるのが原理原則だが、ネットワークビジネスやMLMの階層で契約してしまう人がいる。どのように契約するかはあなた次第だが、どちらが良いかは明確。 ⇒ https://investor-brain.com/archives/18171

オフショア金融センター香港の保険会社FTLife(エフティライフ)の評価についてのまとめ。社歴・財務状況・格付け等から契約しても問題のない保険会社と言える。契約やサポートはIFA=正規代理店が行うのでIFAの選定が肝となってくる。 ⇒ https://investor-brain.com/archives/18304

オフショア保険商品のシミュレーションは1年毎に解約返戻金や死亡保険金が設定されている。契約年度末毎に数値が算出されているが、年度途中で解約や死亡となった場合はどうなる?保証(確定)部分や非保証(非確定)部分で取り扱いが異なる。 ⇒ https://investor-brain.com/archives/17948

オフショア投資は正規代理店=IFAが契約からアフターサポートまでを請け負う。紹介者や仲介会社経由で契約している人もいるが不要な存在であり、いつまでサポートを行ってくれるか分からない。10年以上継続している紹介者や仲介会社は稀。 ⇒ https://investor-brain.com/archives/17828

もしもの時の為に法人で生命保険を契約したいと考えるビジネスオーナーは多い。だが、日本の保険会社が提供するプランで満足いくものはほぼ存在しない。海外オフショアの保険会社に注目すると長く支えとなってくれるようなプランがあったりする。 ⇒ https://investor-brain.com/archives/17989

香港の保険会社が倒産したら証券はどうなりますか?と質問を受けた。そうした事態となれば日本は当然ながら、多くの国の保険会社は破綻しているだろうし、世界的な経済危機に陥ってるはずだ。保険会社の安定性は財務状況や格付けを要チェック。 ⇒ https://investor-brain.com/archives/12629

オフショア金融センター香港の保険商品は利回りが良いなど多くのメリットを享受できるが、投資商品故にリスクやデメリットを把握しておく必要がある。IFAと直接繋がっていれば良いが、紹介者や仲介会社経由だとデメリットが増える。 ⇒ https://investor-brain.com/archives/15784

海外・米国やオフショア籍の保険は日本の保険とは比較にならない利回りとなっているとは良く聞く話。実際にシミュレーションをしてみればその差を確認できる。シミュレーションを出せるのは正規代理店=IFAなので、気になる方は直接連絡すべし。 ⇒ https://investor-brain.com/archives/13526

香港の保険会社の運用利回りは2022年の金利上昇などにより7%程度での運用シミュレーションとなっている。実績値が気になる人もいるだろうが、各社の公式サイトでシミュレーションに対する履行率・達成率が公表されている。 ⇒ https://investor-brain.com/archives/12737

香港など海外には日本とは比較にならない利回りetcの特性を持った保険商品や金融商品があると言われている。実際の利回りが気になる方は、海外にあるIFAと呼ばれる正規代理店に直接問い合わせてシミュレーションしてもらえれば良い。 ⇒ https://investor-brain.com/archives/12622

海外オフショア籍の保険商品の調べ方を教えてほしいとメッセージが来たりする。インターネットで検索して何が正しくて何が自分に合っているかを判断するのは困難。正規代理店=IFAに連絡して自分の考えや予算に合った商品を相談するのが一番だ。 ⇒ https://investor-brain.com/archives/11963

オフショア投資の開始タイミングを計っている人がいる。「敗者のゲーム」の著者チャールズ・エリス氏曰く"市場タイミングに賭けてみようというのは「悪魔の囁き」だ。決して耳を傾けてはいけない" 待っていると特に日本人はリスクが増していく。 ⇒ https://investor-brain.com/archives/13019

サンライフ香港の保険商品は親を契約者、子供を被保険者にしての契約も可能。他にどのような契約者/被保険者の関係性で契約ができるのかをまとめてみた。契約者や被保険者を何度も変更可能な商品もあったりと、海外オフショア保険は柔軟性が高い。 ⇒ https://investor-brain.com/archives/11925

生命保険が名義変更できる事を知らない人が多いが、その際に時価総額(解約返戻金)がプラスであっても贈与税の対象外。資産価値がほぼ増加しない日本の生保ではメリットを感じないだろうが、海外オフショアの保険の場合には大きな利点となる。 ⇒ https://investor-brain.com/archives/11636

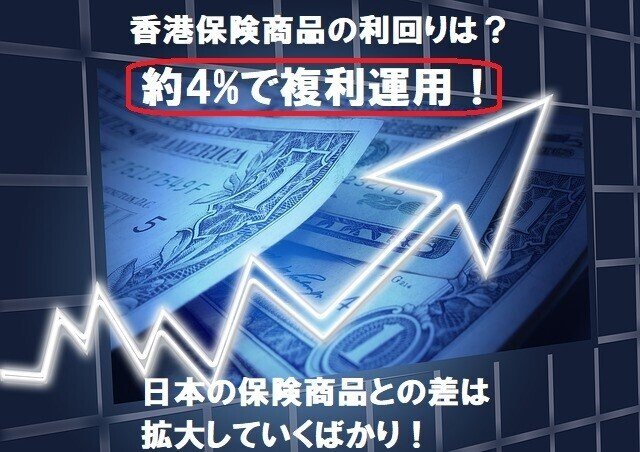

香港など海外の保険商品は日本のそれとは比較にならないような数値となっていると言われる。その数字は4%程度であるが、複利運用されるので、運用期間が長ければ長いほど4倍以上に大きな差になっていく。これこそが金融格差と言えるだろう。 ⇒ https://investor-brain.com/archives/11274

海外オフショアの生命保険は日本とは比較にならない利回りとなっており、具体的にシミュレーションしてもらえばその差は明確になる。日本居住の日本人の受入れやサポート実績が豊富な正規代理店=IFAを選定してシミュレーションや契約をすべし。 ⇒ https://investor-brain.com/archives/11230

パシフィックライフとサンライフ香港はどちらが良いですか?という質問が度々やってくる。どちらが良いかは個々によって異なる。パンアメリカンライフやFTLifeもあり、こうした保険会社を扱っている正規代理店に直接相談するのが一番だ! ⇒ https://investor-brain.com/archives/10822

香港等で提供されているオフショア保険は日本とは比較にならないほどの利回りで運用されている。一口に保険と言っても幾つかの種類があり、どれがおすすめになるのだろうか?また、興味がある人はどのようなステップで契約するのかをまとめてみた。 ⇒ https://investor-brain.com/archives/10794

日本人を受け入れている海外の生命保険会社についてのまとめ2022年版。Sun Life hk、FTLife、Pan American Life、Pacific Life等あり。興味あれば正規代理店に直接連絡して相談してみるべし。 ⇒ https://investor-brain.com/archives/10568

日本とは比較にならない利回りの保険商品が海外にはある。海外保険はIFAと呼ばれる正規代理店で契約からアフターサポートまでをお世話になるが、日本人の受け入れやサポート実績が豊富で多くの保険会社の取り扱いがあるIFAを選定すべし! ⇒ https://investor-brain.com/archives/9981

保険証券を担保に融資を受け、お金を借り入れる事ができる契約者貸付制度と言うのものがある。日本の生命保険の場合は証券価値が上がっていかないのであまりメリットがないが、証券価値が向上していく海外保険の場合はそのメリットはとても大きい。 ⇒ https://investor-brain.com/archives/10068

香港など海外のオフショア地域では日本とは比較にならないほど利回りの良い保険商品が提供されている。リスクやデメリットを気にされる方もいるが、アフターサポートが受けられない状況になるのが一番痛い。そうならない方法で契約する事が重要だ。 ⇒ https://investor-brain.com/archives/9770

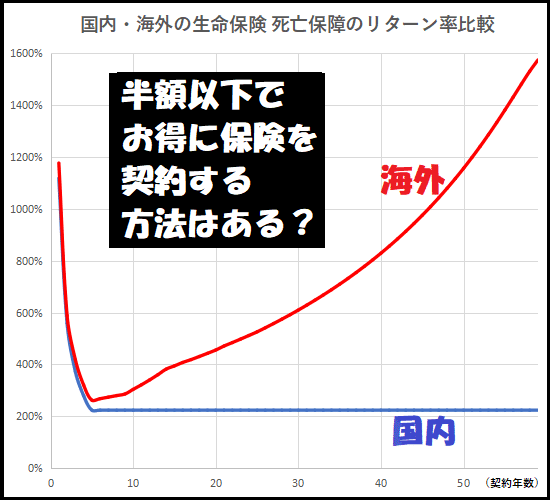

保険を半額以下でお得に契約できる方法はあるのだろうか?同じ保険会社の同じ商品を同じ被保険者で安く契約出来る事はできないが、保険会社を変えてみる事で比較可能。だが、日本国内の保険会社を比較しても良い商品は見つからず、団栗の背比べだ。 ⇒ https://investor-brain.com/archives/9600

週刊ダイヤモンドで「損しない保険選び、お得な生保ランキング」が特集されていたので購入してチェックしてみた。生保ランキングと言いつつ、そのほとんどは医療保険等になっていて、日本の生保会社はやはり本質的な生命保険で勝負できないようだ。 ⇒ https://investor-brain.com/archives/9719

香港の保険商品に興味を持つ人も少なくない。日本と比較して利回りが良い商品が多いので、知ってしまえば興味を持つのは当然かなと思う。商品の種類や日本人の加入を受け入れている保険会社について、また、どのように契約すべきかについての解説。 ⇒ https://investor-brain.com/archives/9509

サンライフ香港社とその母体であるサンライフファイナンシャルの信頼性を社歴、客観的な格付け、カナダの自己資本比率の判断基準となるLICATでまとめてみた。どの数字を見ても信頼性が高く、評価できる保険会社である事が分かる。 ⇒ https://investor-brain.com/archives/9135

海外の生命保険に興味があるのですが、どの保険会社がお勧めですか?と質問がくる。海外オフショアの生命保険ランキングを作成してみようと思ったが、実際のところ、日本居住の日本人が契約できる海外オフショアの生命保険会社は数社だけしかない。 ⇒https://investor-brain.com/archives/9048

保険で貯蓄するのは無駄でしてはいけない事だと説明するFPがいたりする。日本国内の保険を見ていれば確かにそうだが、そもそも保険としても契約に値する利回りになっていない。一方、海外では貯蓄と保険が両立できる商品が存在するのだ。 ⇒ https://investor-brain.com/archives/9010

日本居住の日本人が契約できるオフショア金融商品は減っている。日本居住の日本人が契約できる海外の貯蓄型生命保険について調べてみたら、サンライフ香港一社だけ。興味のある人はサポート実績が豊富な正規代理店を選定して行動を急ぐべし! ⇒ https://investor-brain.com/archives/8915

海外オフショア投資はIFAと呼ばれる正規代理店を介して契約を行う。契約時や事後のサポートを請け負ってもらうので、その選定はとても重要。日本人顧客に特化したIFAもあるようだが、そうしたIFAを選択すべきか否かについてまとめてみた。 ⇒ https://investor-brain.com/?p=8717

生命保険の受取人を身内以外・法定相続人以外の第三者に設定する事は可能だろうか?日本国内の生命保険の場合は難しいが、海外オフショアの生命保険では一般的・基本的に契約者(オーナー)が受取人を自由に設定できるようになっている。 ⇒ https://investor-brain.com/archives/8548

子供を被保険者にして親が契約するケースも多い海外の生命保険。被保険者と契約者の関係は誰でも彼でもOKではなく、香港では子供が18歳未満の親子or夫婦に限定される。第三者が保険料を支払えるケースもあり、受け取り人は自由に設定できる。 ⇒ https://investor-brain.com/archives/8087

香港生命保険の支払い総額に対する死亡保障額や解約返戻金のイメージ図を作成してみた。早く死ななきゃ意味がないと揶揄され、契約期間が長くなればなるほど資産価値が目減りする可能性が高い日本の生命保険と比較するとその差は一目瞭然! ⇒ https://investor-brain.com/archives/7856

香港の保険の契約はHKIA(Hong Kong Insurance Authority=香港保険業監管局)に登録済の正規代理店で直接契約するのが大鉄則。正規代理店のように装っている会社もあるので、その確認方法について解説したい。 ⇒ https://investor-brain.com/archives/7802