「保険で資産運用は無理」とか「貯蓄と保障は別の物」と言われるが、それはあくまで日本国内の話。海外のオフショア金融センターの保険会社が提供しているプランには資産運用ができる貯蓄型保険商品や貯蓄と保障が両立できる生命保険が存在する。 ⇒ https://investor-brain.com/archives/19043

自助努力で構築しなくてはならない将来資金=年金と、もしもの時の為の生命保険を準備しなくてはならない日本人だが、貯蓄と保険は別のものと言われる。だが、海外オフショアに目を向ければ、貯蓄(年金)と生命保険を両立できる商品は存在する。 ⇒ https://investor-brain.com/archives/11745

2023年版「世界で最も持続可能な100社」が発表された。日本からは4社がランキングしているが保険会社等の金融業の名前はない。一方、サンライフファイナンシャルは14年連続でランクインしており、保険会社としての信頼性の高さが分かる。 ⇒ https://investor-brain.com/archives/9138

サンライフ香港のライフブリリアンスは養老保険ですか?という質問がきたので、養老保険とは何ぞや?という点から解説をしてみた。同じ養老保険でも日本と海外では利回りが全く異なっており、その差こそが金融格差と言えるだろう。 ⇒ https://investor-brain.com/archives/11337

日本国内の生保レディや保険営業マン、はたまたFPは保険(保障)と貯蓄は別で分けて考えろと言うが、それは日本には両立できる商品が無いからだけの話である。海外であれば両立できる商品があるのだが、こうした違いが金融格差と言えるのだ。 ⇒ https://investor-brain.com/archives/9725

2021年版「世界で最も持続可能な100社」が発表になった。日本からは5社がランキングされているが、保険会社などの金融業の名前はない。一方、サンライフファイナンシャルは12年連続ランクイン!保険会社としての信頼性が高い事が分かる。 ⇒ https://investor-brain.com/archives/9138

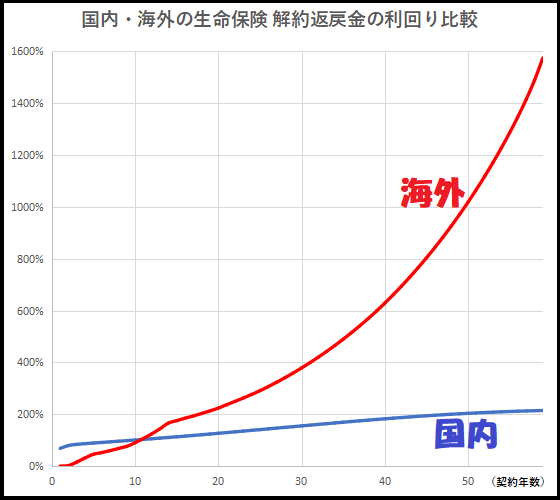

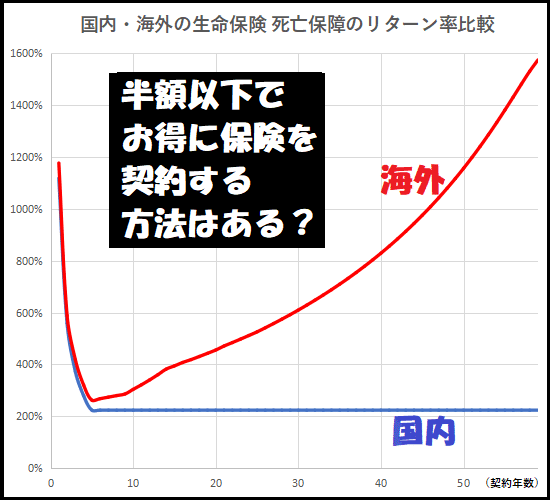

日本国内の生命保険は早く死ななきゃ意味がないと揶揄され、海外の生命保険は日本とは比較にならないほどの利回りと言われている。その差がどれ程度なのか、死亡保障額と解約返戻金の利回り(リターン率)をグラフで比較して見える化してみた。 ⇒ https://investor-brain.com/archives/8866

Sun Life(サンライフ)香港の貯蓄型生命保険LIFE Brilliance(ライフブリリアンス)の利回りについて、一例として算出をしてみた。年々利回りが大きくなっていくので、興味がある方は早めに契約した方が良い。 ⇒ https://investor-brain.com/archives/8757

日本と香港など海外で提供されている貯蓄型生命保険には大きな違いがある。日本の場合、損益分岐点を迎えるのは満期近くであるが、香港では12~3年となっている。死亡保障額も年々多くなっていくので、日本とはそもそも比較にすらならない。 ⇒ https://investor-brain.com/archives/6308

保険商品で保障と貯蓄は別々にと言う人がいる。それは日本の生命保険会社がまともなプランを提供できていないからであるが、国内の商品は保障も貯蓄もままならない現実がある。海外では保障型、貯蓄型、バランス型とラインナップされている。 ⇒ https://investor-brain.com/archives/18704

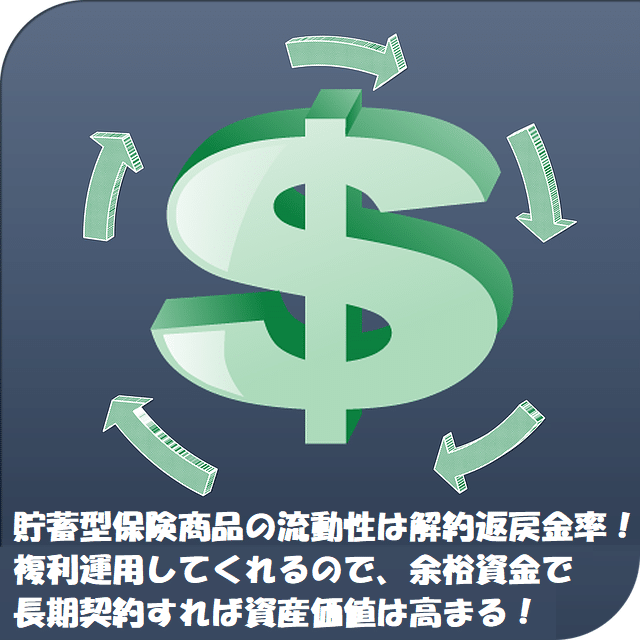

投資や資産運用の勉強をすると資産の流動性という言葉が出てくる。株式や債券、FXなどは流動性が高いが、ギャンブル性が高く投機となるのでお勧めできない。余裕資金で時間を使った複利効果を活用すべきで、着目すべきは解約返戻金となってくる。 ⇒ https://investor-brain.com/archives/17800

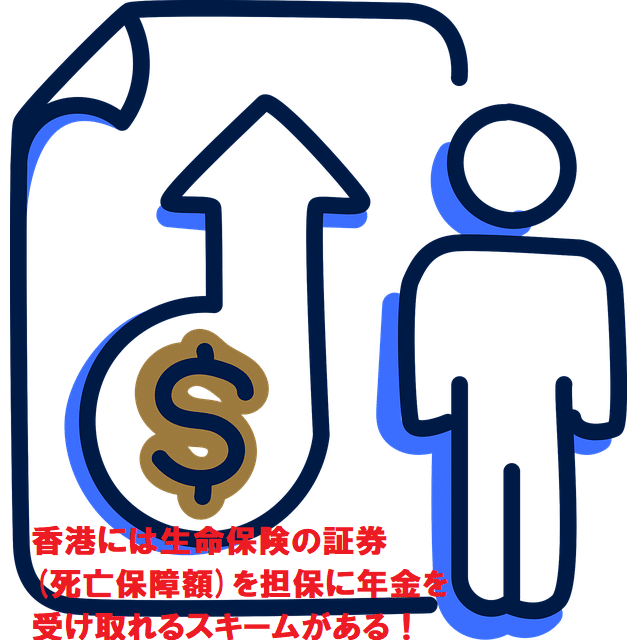

日本では保険と貯蓄は別物と言われるが、そもそも日本の保険会社が提供している保険商品や貯蓄性商品(年金プランetc)でお勧めできるものはない。香港などでは保険と貯蓄が両立でき、保険証券を担保に非課税で年金を受け取れる商品も存在する! ⇒ https://investor-brain.com/archives/10913

公的年金が崩壊に進んでいる日本だが、私的な年金プランでもまともな商品はほぼ存在しない。日本人でも契約できる海外の私的年金を活用すべきだが、香港には生命保険の証券(死亡保障額)を担保に年金を非課税で受け取れるスキームあり! ⇒ https://investor-brain.com/archives/10908

2022年版「世界で最も持続可能な100社」が発表された。日本からは3社がランキングしているが保険会社等の金融業の名前はない。一方、サンライフファイナンシャルは13年連続でランクインしており、保険会社としての信頼性の高さが分かる。 ⇒ https://investor-brain.com/archives/9138

保険を半額以下でお得に契約できる方法はあるのだろうか?同じ保険会社の同じ商品を同じ被保険者で安く契約出来る事はできないが、保険会社を変えてみる事で比較可能。だが、日本国内の保険会社を比較しても良い商品は見つからず、団栗の背比べだ。 ⇒ https://investor-brain.com/archives/9600

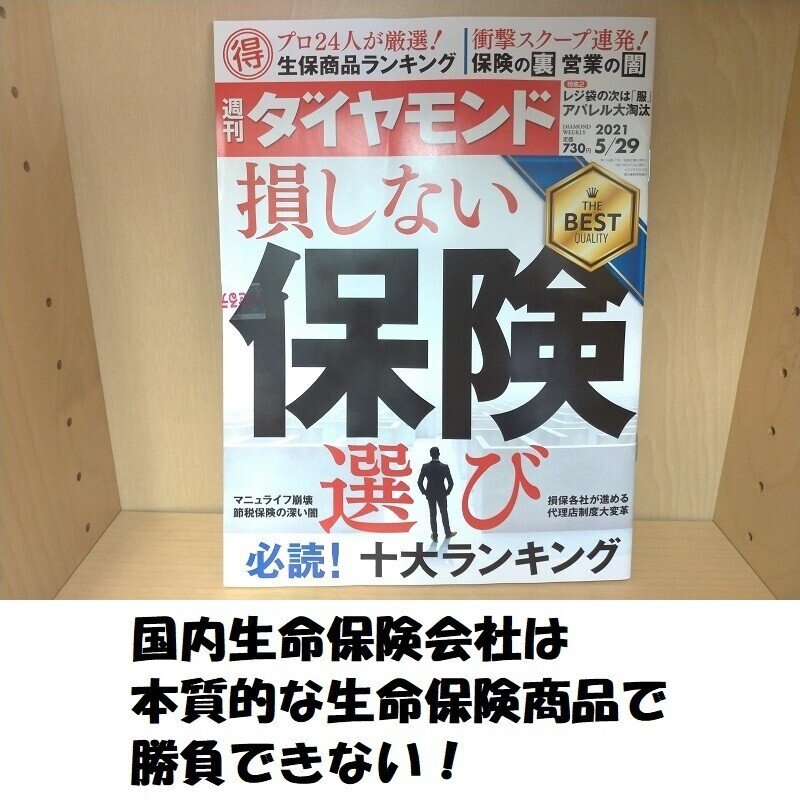

週刊ダイヤモンドで「損しない保険選び、お得な生保ランキング」が特集されていたので購入してチェックしてみた。生保ランキングと言いつつ、そのほとんどは医療保険等になっていて、日本の生保会社はやはり本質的な生命保険で勝負できないようだ。 ⇒ https://investor-brain.com/archives/9719

香港の保険商品に興味を持つ人も少なくない。日本と比較して利回りが良い商品が多いので、知ってしまえば興味を持つのは当然かなと思う。商品の種類や日本人の加入を受け入れている保険会社について、また、どのように契約すべきかについての解説。 ⇒ https://investor-brain.com/archives/9509

海外の生命保険に興味があるのですが、どの保険会社がお勧めですか?と質問がくる。海外オフショアの生命保険ランキングを作成してみようと思ったが、実際のところ、日本居住の日本人が契約できる海外オフショアの生命保険会社は数社だけしかない。 ⇒https://investor-brain.com/archives/9048