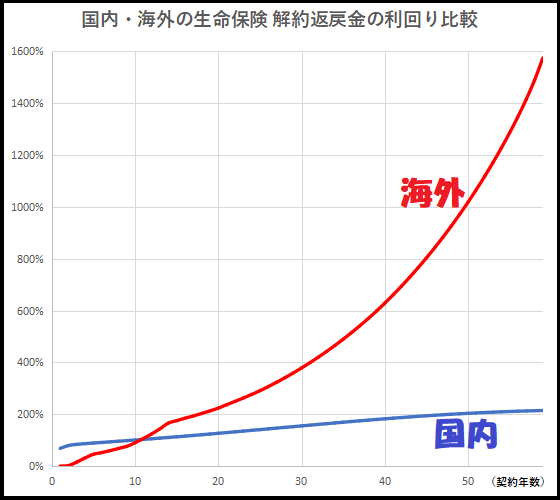

Sun Life(サンライフ)香港の貯蓄型生命保険LIFE Brilliance(ライフブリリアンス)の利回りについて、一例として算出をしてみた。年々利回りが大きくなっていくので、興味がある方は早めに契約した方が良い。

⇒ https://investor-brain.com/archives/8757

オフショア籍の保険会社として有名なサンライフ香港(Sun Life hk)。保険会社≒生命保険とイメージする人もいる、それ以外の保険商品・金融商品もある。利回りが高いだけでなく、多くのメリットを持った資産運用プランを提供している。

⇒ https://investor-brain.com/archives/18371