台湾セミコンダクター(TSMC) 20’Q4 決算発表振り返り〜半導体業界のゴットファーザー〜

▪️はじめに

こんにちは。30代で目指せ金融資産1億円!hariboo(ハリボー)です。

今回紹介する銘柄は「台湾半導体業界のゴッドファーザー」こと、台湾積体電路製造(TSMC)です!(そんな異名があったとは…中々イカついですねw)

最近自動車の生産が半導体不足により生じていることからよくテレビや新聞でも名前が出る会社ですよね!

TSMCはこのほど1月14日、決算発表をしており市場予想を上回る好決算を出しています。

そこで、今回はそんなTSMCの決算発表についてその強みとは何なのか!?

プレゼン資料を確認しながら私なりにみていきたいと思います。

■企業概要

まずはどんな会社なのか、Yahooファイナンスより確認していきます。

台湾セミコンダクター・マニュファクチャリングは台湾の半導体ファンドリーメーカー。集積回路(IC)とその他半導体デバイスの製造、販売、実装、検査、組み立て、コンピュータ支援設計に加え、フォトマスクを製造。CMOSロジック、ミックスドシグナル、高周波、組み込みメモリ、イメージセンサー、BiCOMSミックスドシグナルICなどを扱う。

言わずと知れたファンドリー(半導体を生産する工場)企業ですね。

設立は1987年2月と今年で設立から34年経過しています。

こんな機械が工場内に所狭しとある訳ですね!

また、2021年1月25日現在の世界の時価総額ランキングでは、アリババに次いで第10位と世界の時価総額TOP10に名前を連ねています。

以下サイトで時価総額の上位ランキングや売上高、従業員など様々なデータをランキング形式で確認でき、見てるだけでもおもしろいサイトです。よければご参考に。

■20'Q4決算発表

では、今回1月14日に発表された決算について、確認しましょう。

私がいつもお世話になっている「investing.com」から決算を振り返ります。

EPS 予想0.9362ドル 実績0.9851ドル 市場予想を上回る

売上高 予想128,5億ドル 実績129.3億ドル 市場予想を上回る

EPSも売上高も、どちらもしっかり決算クリアしていますね!

■これまでの決算

ちなみに、TSMCの決算を見る上でここまでの決算を振り返っておきましょう。

先程の「investing.com」に過去の決算発表も載っていますので、ご確認ください。

すると、なんということでしょう…

TSMCはなんと、2019年7月18日に公表された2019年3月期の決算発表以降、今回の2020年12月期まで7回連続で市場予想を上回る売上高・EPSを発表し、好決算が続いています。

これ見やすくって赤字だと“予想を上回る”、緑字だと“予想を下回る”と表示されています。

赤字が多いということは…それだけいいサプライズがあったということですね!

また、7四半期連続というと、1年9ヶ月になります。

その間、マーケットの流れも大きく変化してましたが、その中で着実に決算を取りこぼすことなく成長を続けているようです。

■20'Q4 プレゼンテーション資料

では、今回の決算発表で発表されたスライドをもとに確認していきましょう。

まずは決算の数字から。

(1)決算概況

Gross Margin(粗利率)が54.0%、Operating Margin(営業利益率)が43.5%と高い数値隣っています。

例えば、日本の製造業の平均の粗利率は22.3%(経済産業省 商工業実態基本調査 より)。

中小企業が24.9%、大企業が21.0%と2割程度が平均となっており、それと比較するとTSMCの54.0%というがどれだけ凄い数字か理解いただけると思います。

会社側が出しているガイダンスもしっかり超えて着地しており、堅実な経営がされている印象です。

(2)20'Q4の売上高内訳

次に売上高の内訳です。

左側の図は半導体の線幅による比率を公表しています。

特筆すべきは7nm以下の半導体が占める売上高の比率が高まっている点。

2020年4月期で5nmが売上高に占める比率が20%、7nmが売上高に占める比率は29%と合わせると、49%となります。

なぜこれが重要かというと、7nm以下の半導体製造には一般的にEUVが必要とされており、微細加工が求められるから。

現在この微細加工においてはTSMCが同業のサムスンやインテルよりも技術的に先行しているため、エヌビディアやAMD、クアルコム、ついにはアップルから半導体の製造を委託されています。

要は、TSMCしか半導体メーカーの委託に答えられないという話です。

また、右側の図で、線幅が16nmの売上高が低位で推移していることが確認できる一方、7nm・5nmの比率が如実に拡大していることが確認できると思います。

これがTSMCがTSMCたる所以です。

では、去年はこの7nm以下の比率はどうだったか。

次のスライドで確認します。

驚きですね。去年はまだ7nmが27%占めるだけ。5nmは売上高に入ってすらいません。

たった一年でこれだけ大きな変化が起こる。

ハイテク株はこれだからやめられません。

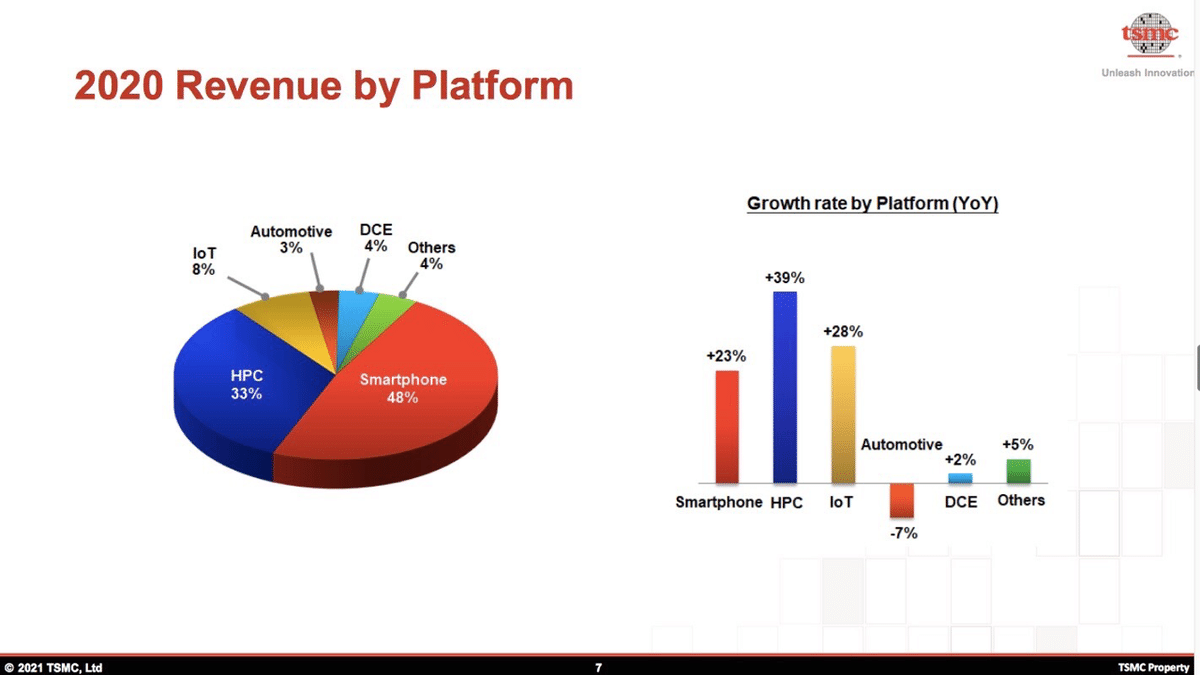

(3)売上高に占めるプラットフォーム

ではその半導体がどこ向けに作られているものなのか、という点について確認です。

下図左側をご覧ください。

主にはスマホ向けですね。スマホが48%と約半数を占めています。

次点で多いのが、HPC(High Performance Computing。高性能計算) 向けです。

その次が、IoTで8%です。

また右側に記載の成長率で見ますと、上記のスマホ・HPC・IoTが2桁成長と大きく伸びています。

今のデータセンター需要、5Gスマホ、IoTの流れを一手に受けた動向です。

この流れは不可逆的でしょうからこれからも成長のドライバーとなるでしょう。

(4)バランスシート、キャッシュフロー、ハイライト

合わせてバランスシート、キャッシュフロー、ハイライトについても載せておきます。

こちらはご参考まで。

(5)21'Q1ガイダンス

来期のガイダンスも発表しています。

私英語が苦手なので、DeepL翻訳に上記文章をぶっこむと以下の訳になります(間違っていたらすみません)。

現在の事業見通しに基づき、経営陣は以下のように予想しています。

売上高は127億米ドルから130億米ドルの間になると予想しています。

また、為替レートを1米ドル=27.95NTドルと仮定した場合、売上総利益率は50.5%~52.5%、営業利益率は39.5%~41.5%となる見込みです。

売上総利益率は50.5%~52.5% 営業利益率は39.5%~41.5%を見込んでおります。

革新を解き放つ

来期もしっかり成長する見込みのようですね。

TSMCにとっての追い風は続くようです。

■まとめ

今回の決算発表に関するるまとめは以上になります。

調べてみると案外知った気になっていて知らないことが多々ありました。

多くの世界の主要企業から委託を受け、日本のトヨタの時価総額の約2.5倍ある台湾企業のTSMC。

彼らの成長は、2021年もとどまることを知らないようです。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?