意識される株価の底

米景気の底堅さが注目されている。当noteでは以前より米景気の強さを喧伝してきたものの、先日の強めに出たISM非製造(及び製造業)は市場にリセッション「しない」リスクを改めて突き付けることとなった。

米景気の強さの根底には、米家計が史上稀なレベルでキャッシュ・リッチであることが挙げられる。やや前のデータだが、22年1-3月時点で米国家計の金融資産は過去のトレンドを大幅に上回っている(下図)。米景気ひいては相場は、この金がどこに向かうかを当てるゲームに過ぎない。

「インフレのせいで米小売大手の決算が弱い」との指摘もあるだろうが、GMS以外の売上はおおむね堅調に増加している点には注意がいるだろう(下図)。消費者マインドの悪化も伝えられるが、「値上がりして買えないから悲しい」というより「値上がりしてムカつく(でも買う)」といった程度のものだろう。

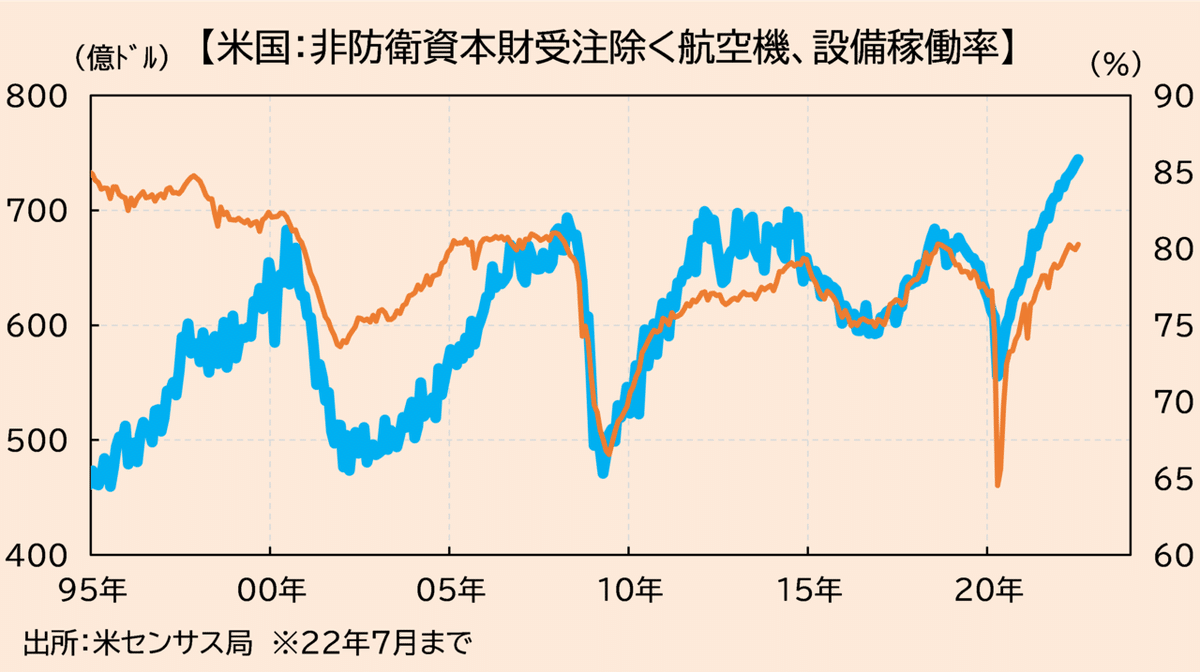

景気を掘り下げるならば設備投資を見ることも重要になる。景気の変動を生むのは大体設備投資だからである(投資は暴れ馬とよく言われる)。企業の設備稼働率や資本財受注は順調に改善が続いており、景気回復→設備逼迫→新規設備投資、という流れがスムーズに続いている。冒頭のISMが示すとおり、企業マインドが堅調ならば設備投資や雇用削減を見込むことはなお難しい。

こうなると市場は、景気は悪くならない→インフレ高進→利上げ加速→金利上昇→相場崩壊、までを一直線に織り込みたくなる。ただ、前エントリーで書いたとおり景気と物価のリンクは最早弱く、お互い別の論理で動いている可能性が高い。インフレ要因を分解すると、供給制約による耐久財価格の上昇は最早テーマになりえず、資源・食料価格も天然ガス以外は一服感が漂う。唯一にして最大の焦点はサービス費(≒家賃)であり、今後はここが速やかに減速するか、それとも粘り強く上がるかを見極める時間帯となるが、方向は横ないし下である(下図)。

景気が下がりそうで下がらない展開は2011年を想起させる。当時は資源高によるインフレや米欧同時引き締めなど、現環境に似た経済的難局が続いたものの、年後半に不思議なリバウンドが発生し景気は意外な滞空時間を見せた。地区連銀指数が一斉に50割れを示唆した点も同じである(下図)。その後、ISMは12年半ばに50を割り、12年9月にFRBはQE3導入を決定した。現環境に当てはめれば、23年半ばにISMは(めでたく)50割れ、というのが目安となる。FRBが何か策を講ずるならばその時であるが、流石に現時点でそれを予期することは妄想の域を出ない。

来週はCPI、再来週はFOMCと重要イベントが続く。FRBはデータ次第と言いつつインフレの粘着性に対する警戒(妄想)を強めており、CPIの結果がどうあれFRBは引き続き粘り強い利上げが必要と結論付ける可能性が高い。CPIが弱めに出ても、FOMCへの警戒からさほど材料視されないのではないだろうか。

最後に、相場を考える上では金利と株価の相対位置が重要と考える。以前ゼロヘッジに登場したターミナルレートと株価の比較からは、米国株にもう一段の下げ余地があることが示唆される。なおターミナルレートを2年金利に読み替えても同様の結果が得られる(下図)。今年に入り、米国株は金利上昇に沿って下落しつつも所々で都度三度の「上離れ」を経験した。今後米国株の下落が起きるなら、下値の目途は赤線が示すあたりになるだろう。

より重要なことは、インフレがこれ以上加速しないならばFRBもターミナルレートを引き上げる動機を持たないことである。前掲のグラフで、株価を引っ張る重力たる赤線(金利)が下に行かないならば、青線(株価)も下値を割っていくこともないだろう。

とりあえずのところ、景気の底堅さが確認できたことで相場はバリュー優位の方向に動いており、当面この流れは継続しよう。来週のFOMCでは、FRBは景気と雇用の強さに満足していること、インフレは鈍化しているが侮れないこと、あと数度の利上げに耐えられることなどが語られるはずだ。市場が利上げ継続を悲観視するのか、景気の強さに太鼓判をもらったことに満足するかは読めないが、少なくともバリュエーションの観点からは、先に述べたように金利によるサポートラインがワークするとみる。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?