米CPIは再度ピークアウト期待を一蹴

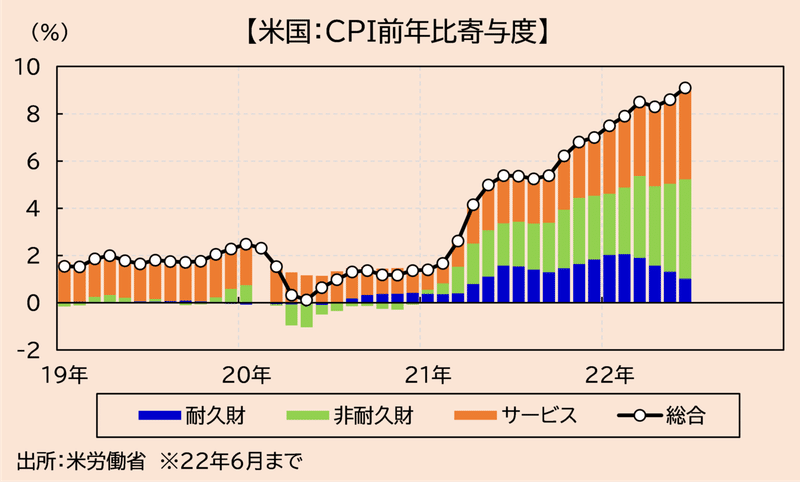

6月のCPI上昇率は前年比+9.1%と市場予想の+8.8%をそれなりに大きく上回り、「原油もピークを付けたしCPIもそろそろ・・」というピークアウト期待を(毎月のように)一蹴した。項目別では耐久財が引き続き寄与が縮小したものの、足下数ヵ月インフレを押し上げていた非耐久財が一段と拡大した。サービス(≒家賃)の増勢は変化しなかった(下図)。現在のCPIは完全に資源がメインプレイヤーになってしまっている。

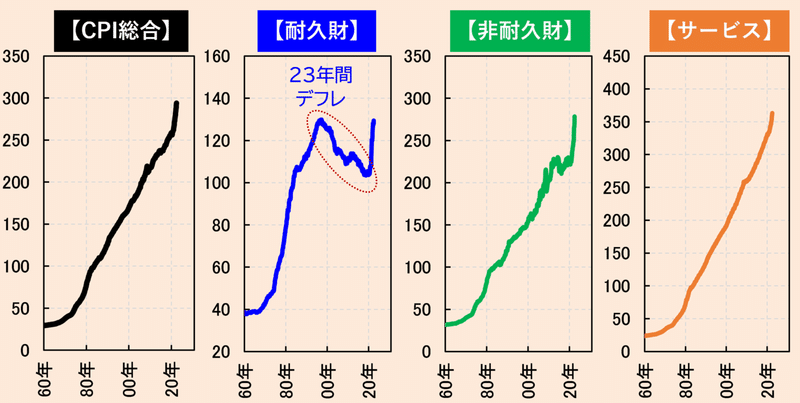

それでもなお、CPIのピークアウトは近いと考える。そもそも耐久財などは1997年からコロナ禍まで23年もの間デフレだった(下図)。中国をはじめとするアジア製品が世界に出回ったためである。先進国のモノづくりは新興国との終わりのないデフレ競争に巻き込まれる運命にあり、モノづくりにこだわり続ける限り価格上昇も賃金上昇も望めない。

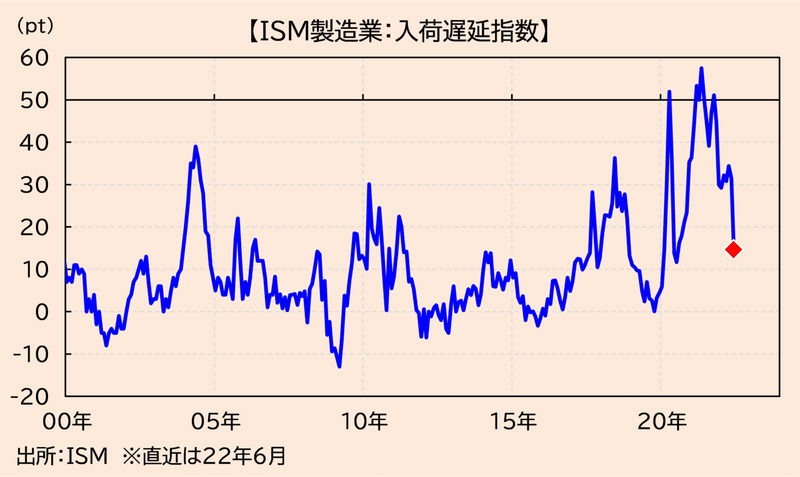

話を戻すと、ここもとの耐久財価格上昇はサプライチェーンの混乱による品不足や原材料高が原因である。サプライチェーンの混乱の程度をISMの入荷遅延指数で確認すると、22年に入り段階的に低下している(下図)。耐久財価格の上昇がCPI全体を押し上げるような段階は過ぎ去ったであろう。

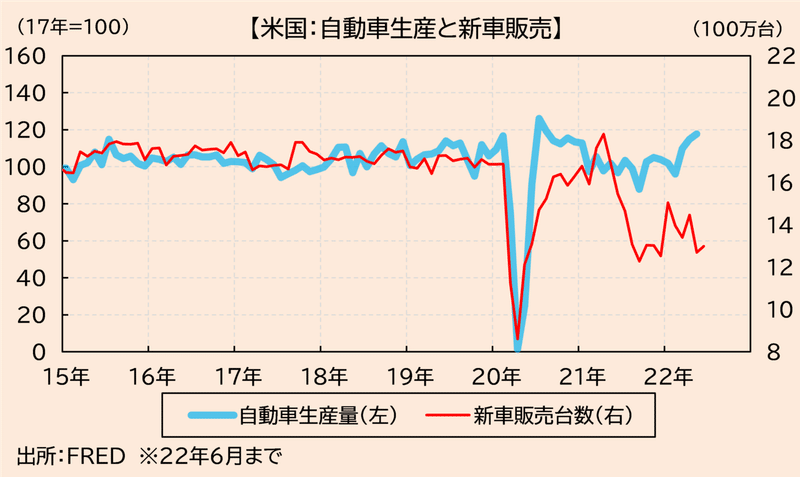

なお供給制約が顕著な自動車では、生産は復調している一方販売が低迷している(下図)。新車販売の低迷は自動車ローン金利上昇や価格上昇を嫌気している可能性がある一方、ディーラーの在庫は歴史的な低水準であるなど、単にモノが無くて売れていないだけの可能性もある。今後ディーラーへの供給が正常化し、価格上昇に歯止めがかかる(と共に新車販売も回復する)展開を期待したい。

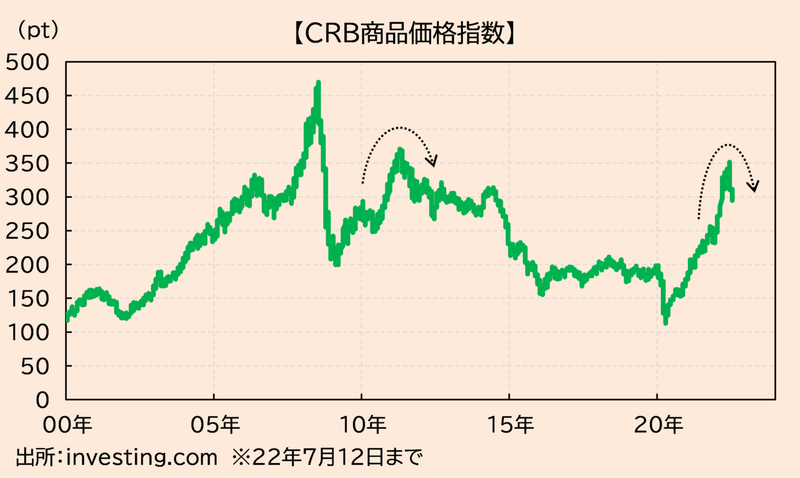

目下最大の懸念材料である燃料・食品など非耐久財は、6月も伸び幅拡大に歯止めがかからなかった。ただ、国際商品価格の代表的な指数であるCRB指数は6月中旬から顕著に下がっている(下図)。前エントリーでも述べたが、商品価格の急反落は2011年の米欧同時引締め時と似た現象である。「商品価格下落は景気後退懸念があるため」との説明も可能だが、どの道流動性が引くフェーズでは実体経済・金融資産の全てからカネが抜けていくため、背景を探る議論は無益だろう。商品価格、ひいては非耐久財価格はこれ以上の上値追いは難しいのではないか。

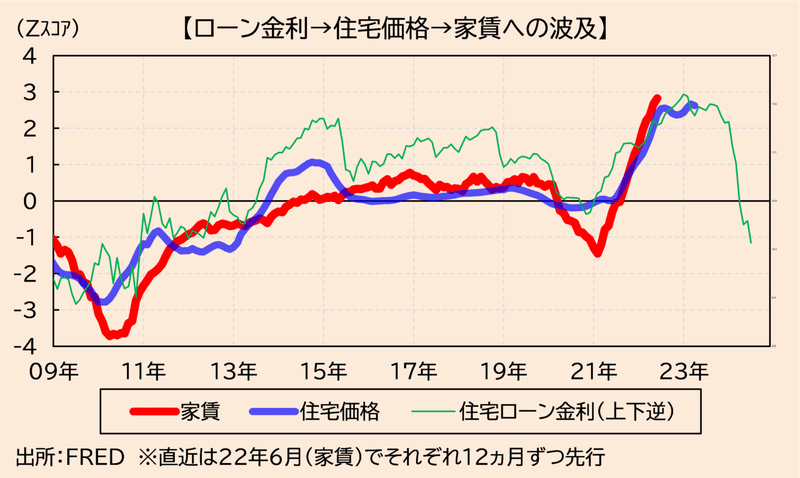

懸念の家賃については、住宅市場軟化を伝える報道が目立ってきた。住宅ローン金利は上昇基調が続いており、足下では住宅注文の取り消しも増えてきたようである。以前のエントリで示した通り、住宅ローン金利、住宅価格、そして家賃はそれぞれラグを伴って同じ道筋を辿るとみられる(下図)。家賃に先行すると目される住宅価格は既に騰勢が鈍化しており、CPIに反映される家賃も向こう数ヵ月で伸び幅拡大は一服しよう。

以上、6月CPIは資源高を背景に一段押し上げられ、またしてもロンガーはお預けを食らってしまった。現在の市場ではインフレ懸念よりも景気後退懸念の方に焦点が当たっており、インフレ↑なら素直にスタグフレーション懸念、インフレ↓ならリセッション懸念を惹起し株高に結び付きにくい時間帯となっている。株式市場は景気後退のタイミング、より具体的にはFRBが利上げ路線を撤回して再度利下げに舵を切るタイミングを窺っているように思われる。

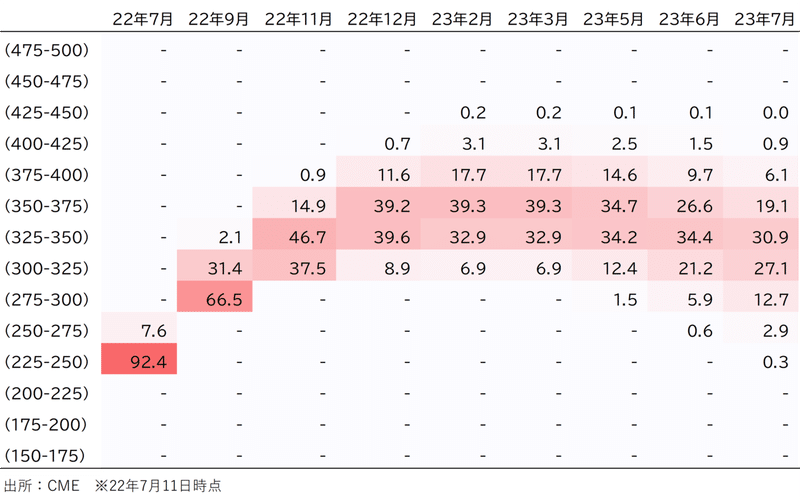

先物市場におけるFF金利の織り込みを確認すると、FRBは22年末まで利上げを繰り返した後一旦利上げを停止、23年は若干の利下げに転じる形となっている(下図)。利下げの可能性は脇において、とりあえず22年内に上げるだけ上げておいて後は様子見に移行、という展開を想定しているようだ。ただ、現在の10年金利が3%前後であることを踏まえると、22年9月ないし11月には政策金利が10年金利に追いついてしまう。前述のとおり構造的なインフレ圧力は(おそらく)低下しており、加えて景気の先行きに前向きな人間は最早いない。果たして長期金利が上がらないなかでFRB自ら長短金利を逆転(FF金利>10年金利)させにいくだろうか。現在の利上げ路線が続くかどうか、年末に改めて問われることになり、相場が反転するとしたらそこではないだろうか。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?