リセッションと株価(2011年からの視点)

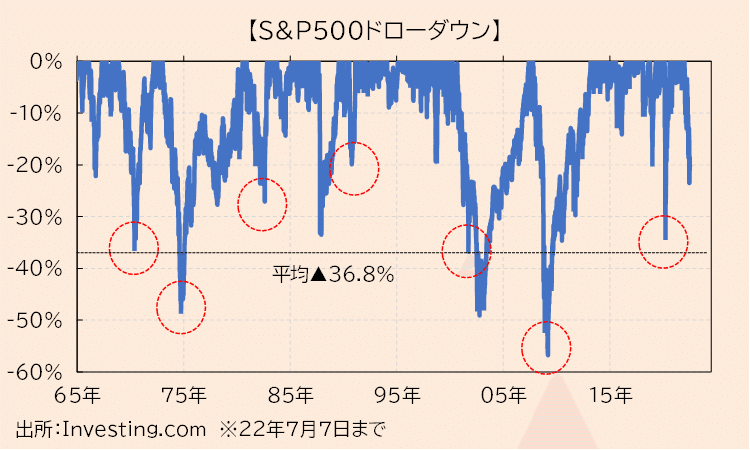

リセッション懸念が市場を揺さぶっている。米金利では「逆イールド」が再度出現しISM製造業など経済指標も悪化、株式(S&P500)のドローダウンは▲20%を超えた。過去のリセッションにおける平均ドローダウンは▲36.8%であり、市場にはリセッション懸念の陰が落ちている(下図)。

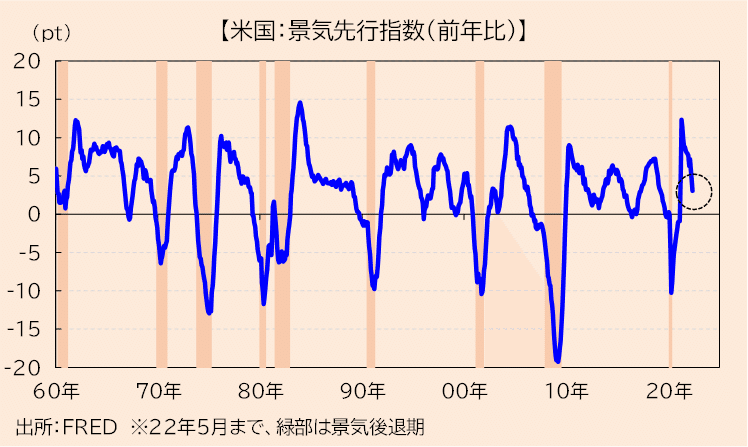

「今もうリセッションなのだから相場は今後は上がる」と見る向きもあるが、今現在は未だリセッションでない可能性が高い。景気の立ち位置を知るは、コンファレンスボード(全米産業審議委員会)が作る景気先行指数が役に立つ。過去、同指標が前年比マイナスになると景気後退に判定される可能性が高い(下図)。今年5月で同指標はプラスであり、マイナス圏突入には距離がある。現在の厳しいリスクオフ相場でさえ、まだリセッションではないとみられる。

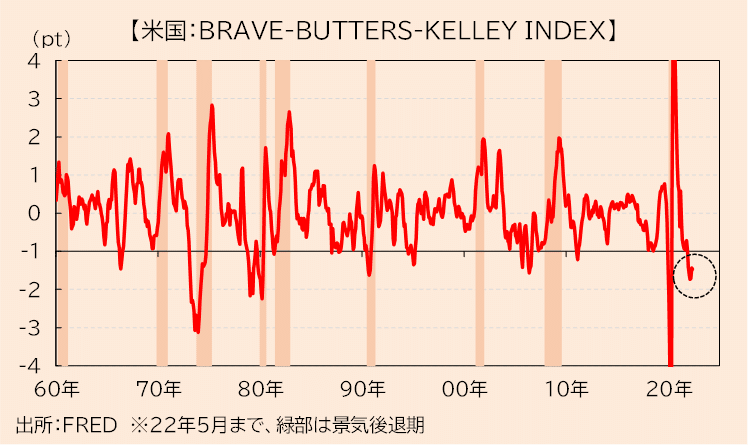

リセッションの可能性を探る点で、シカゴ連銀が作る「BRAVE-BUTTERS-KELLEY INDEX」が注目されている。同指標は500に及ぶ経済・金融のビッグデータを基に作られ、経験的に-1を下回ると10か月以内にリセッションになりやすい(下図)。同指標は21年12月以降-1を下回っており、今年10月頃にリセッションに陥る可能性がある。ただ、同指標は過去何度か「ダマシ」が起きており、確実性の点では今一歩であろう。逆イールドと同じく「年末から来年にかけて景気後退発生の可能性がある」と言えるにとどまる。

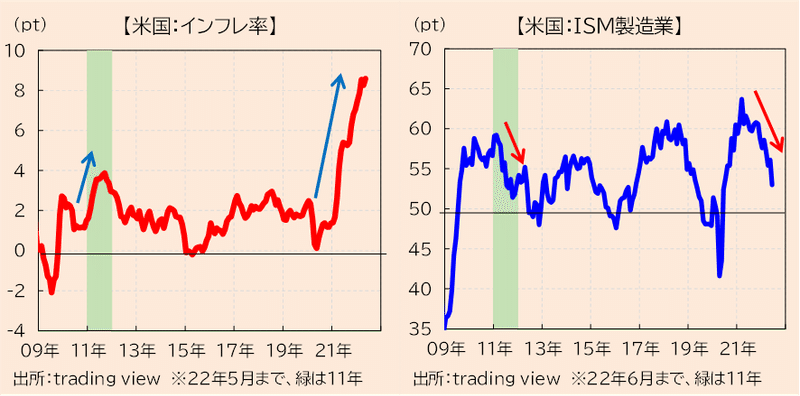

過去からの類推だが、現在の環境は2011年に近いと考える。すなわち、2年前の経済危機に巨大な財政・金融政策で対応するも、副産物としてインフレが発生、各国中銀が引き締めに動いた時間帯である。当時はISM製造業など景気指標の減速感が強まり、市場でもスタグフレーションかとの声も高まっていた(下図)。前掲の景気先行指数も11年中頃にマイナス寸前となった(なお欧州はリセッションに陥った)。

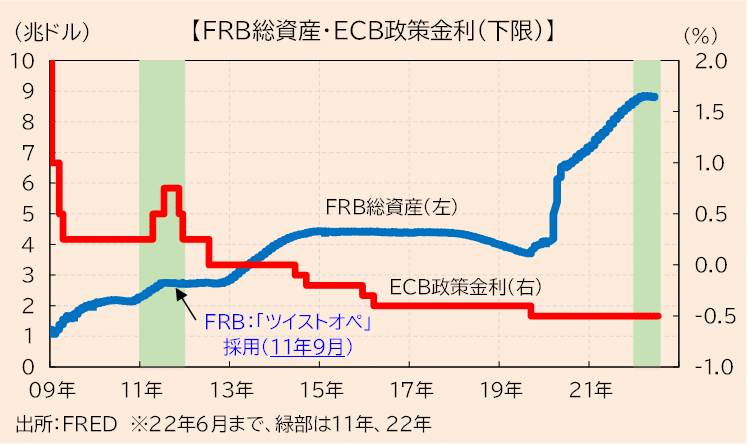

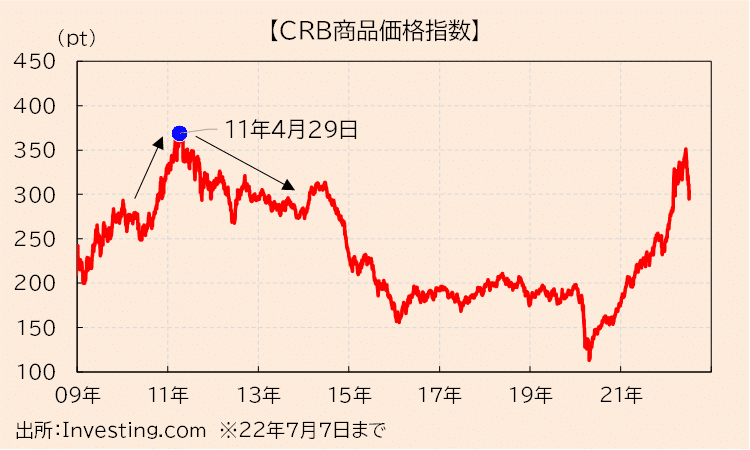

当時のFRBやECBも正常化を急いでいた。FRBは11年6月にQE2を終了、ECBは7月にAPP(資産購入策)を停止、7月と9月に利上げを実施した。しかし、その直後に欧州ではイタリアやスペインなどで欧州債務危機が発生し市場が混乱するなか、ECBは再度利下げに転じ、FRBはツイストオペによる金融緩和に舵を切り直した(下図)。なおインフレ、特に資源価格は11年4月末をピークに低下していった(下図)。財政・金融政策による過剰流動性や需給ひっ迫が解消されていったためとみられる。

11年の経験をまとめると、インフレについては資源価格が4月にピークをつけ、CPI上昇率はおよそ半年後の9月にピークを付けた。現在は原油を筆頭に各種資源価格がピークアウトしており、それがCPIに反映されるのは年末~来年初となろう。懸念であるロシア・ウクライナ間の戦争もウクライナ側が冬までに(どのような形であれ)終わらせたい意向と伝えられており、そうしたニュースが重なればインフレのピークアウトは意識されやすいだろう。

景気については、前掲したISM製造業がピークをつけたのが11年2月で、50を割ったのが12年6月と、ピークから50割れまでおよそ1年半かかった。現在同指標は21年3月にピークを付け、1年半後の22年9月が50割れのタイミングとして示唆される。ただ、足下では戦争勃発による不透明感で同指標が下押しされていることや、水準自体はまだ高いことなどを踏まえると、50超えの「滞空時間」はもう少し長いかもしれない。目安としては年末~来年初がタイミングではないだろうか。インフレのピークアウトと景気減速が年末~来年初に重なれば、FRBなど各国中銀の政策もおのずと修正観測が高まり、足元の厳しいバリュエーション調整も和らぐのではないだろうか。

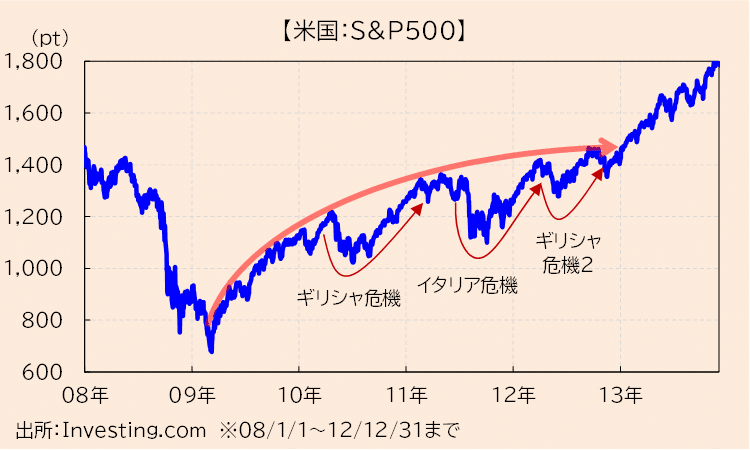

ただ、バリュエーション調整が終わっても業績改善期待が高まらなければ株価の上値は重いとみられる。10~12年の推移を見ると、GFCからの復興という大きなストーリーに乗って上昇したものの、上値は時間と共に重たくなり12年後半にはほとんど上がらなくなってしまった(下図)。欧州債務危機とEUの対応はリスクオン/オフの波を作ったが、上昇トレンドを作るには至らなかったことが窺える。このことは、今後たとえFRBやECBの方針転換が実現しようとも、景気そのものが上向いていかなければ株価はなお上値が重いことを予見させる。目先、景気指標はISMの50割れのタイミングを探る展開となろう。

※本投稿は情報提供を目的としており投資を推奨するものではありません。

この記事が気に入ったらサポートをしてみませんか?