決算書が読めるとは? ~プロ目線の分析を体験する~

前回は、決算書を読むために「用語と意味」が重要と投稿しました。今回は、そこから一歩進んで、決算分析により、「課題を浮き彫りにするプロの分析目線」をお伝えします。また、前回のブログは下記の通りです。

1.額ではなく率で見る

額だけではイメージがつきづらいですが、率にすると、どの利益の比率が大きいのか?がわかります。さらに、

・競合と比較して、競争優位性・劣位性がわかる

・前年と比較して成長・劣化の要因がわかる

というメリットがあります。絶対額ではわかりづらいので、まずは率に変換しましょう。

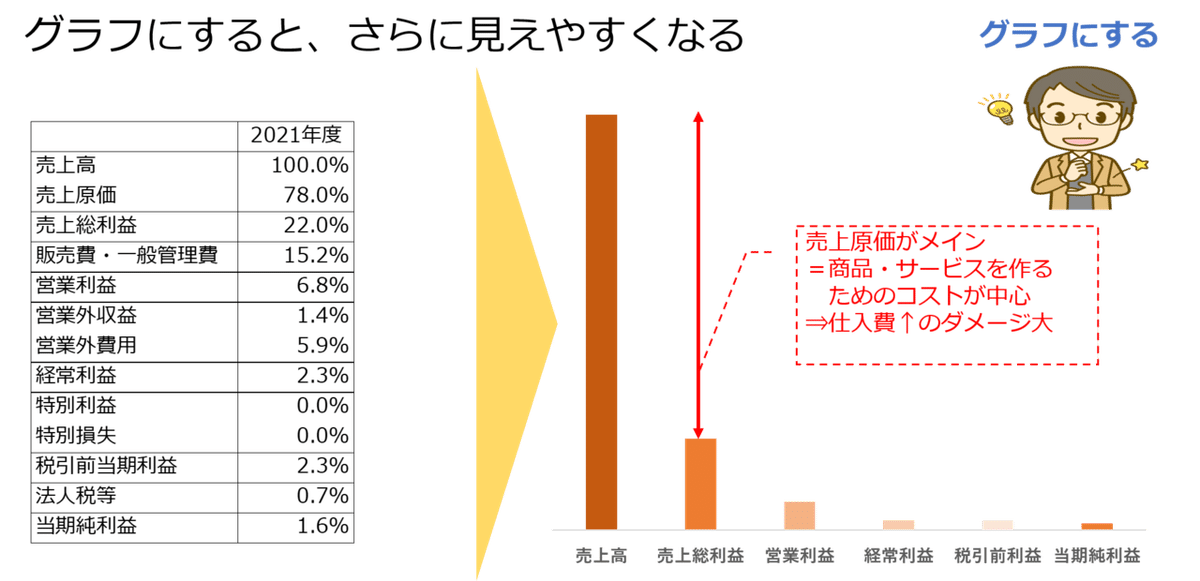

2.グラフで視覚化する

率にしても、数字の羅列なので、イメージがつきづらいかもしれません。そんなときは、グラフにして視覚的にとらえましょう。

上記ケースの場合、売上原価の比率が一番大きいことがわかります。そのため、

・商品・サービスの仕入金額が上がるとダメージが大きい

・海外仕入れがメインであれば、石油の値段高騰や旅費高騰の営業が大きい

と、業績に大きな影響を与える要因を把握できます。

3.ツリーで分解する

ツリーで分解すると、わかりやすくなります。

①当期純利益の分解

当期純利益を営業利益と本業外に分解します。ここで、原因が

・本業なのか?

・本業以外なのか?

を見ます。特に本業外の場合は、その年だけの特殊要因(本社ビル売却や災害による損害等)である可能性もあり、その場合は、翌年以降の業績は問題なし、と判断できることもあります。

このケースでは営業利益の影響が大きいので、営業利益を深堀します。

②営業利益の分解

営業利益を

・売上総利益(商品・サービスを「作る」力)

・販管費(商品・サービスを「売る・維持する」力)

に分解します。今回のケースでは、売上総利益率の変化が大きいので、

商品・サービスを「作る」力の課題が大きい

と判断できます。では、売上総利益をさらに深堀します。

③売上総利益の分解

売上総利益の増減要因は、

・売上高(高く売る力)

・売上原価(安く作る力)

に分かれます。値引きなどで売上が下がって売上総利益率が低下したのか、原価が高騰して売上原価が上がったのか、などを考えます。

4.プロ目線とは?

実は今までの説明は、プロが頭の中で行っていることです。図にすると、以下のようになります。

①決算書を分解

②利益の意味から要素分解

③分解した要素の妥当性や抜け漏れがないかの分析

③までいくと、知識・調査が必要ですが、①と②は「知ってさえいれば」、つまり、このNoteを見ている方であれば、すぐにコピーできると思います。

決算分析というと難しそうですが、やり方さえしっていれば、素人でも問題なく「決算書を読める」のです。

また、この詳細はYoutubeでも解説していますので、そちらもご覧いただけると幸いです。