テコ入れトリガーとなる「財務分析」

今回は「財務分析」です。財務分析の角度、角度における代表的な指標と業種別水準、そして、財務分析活用事例も合わせてご紹介します。

財務分析とは、企業の経営状況に関する情報収集の中でも、財務諸表という客観性を有し、かつ信頼性の高いデータを基礎とするため、最適かつ有効な手段といえます。

財務分析は、1960年代からアメリカの財務アナリストを中心に広まりました。財務分析では、財務諸表のさまざまな項目を分析の基としますので、企業の利益の量だけでなく質を問う概念として定着化していきました。

財務分析の角度は、以下のように分けられます。

収益生分析

安全性分析

効率性分析

生産性分析

収益性分析は、企業の収益水準を分析するものです。

主な指標としては、売上高営業利益率、売上高経常利益率、総資本回転率、自己資本利益率(ROE)、総資本経常利益率(ROA)があげられます。

では、順に見て行きましょう。

売上高営業利益率は、営業利益額÷売上高×100で表されます。商品の収益力と販売費や管理費の効率性を測る指標です。例えば、売上高が伸びていても、営業利益率が下がっている場合、原価や販管費といったコストが増加してしまっているかもしれない。このような角度で分析することが可能です。

また、中小企業庁 「中小企業の経営指標(2017年度)」の売上高営業利益率の業種別指標を見てみると、業種によって差があり、サービス業では高く、小売業や卸売業では低くなっています。

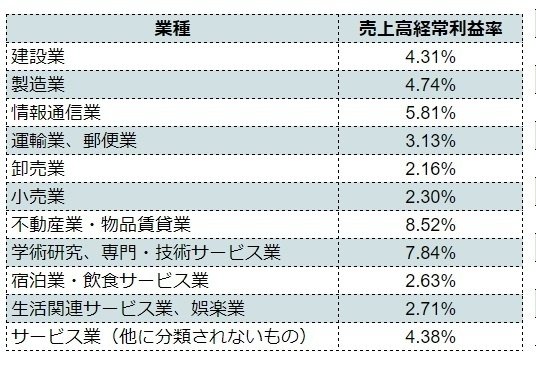

売上高経常利益率は、経常利益額÷売上高×100で表されます。売上高に対する経常利益の割合を言い、企業の収益性を計る尺度となります。経常利益は企業本来の営業活動から得た営業利益に、財務活動における損益を加味したものであるため、この比率が高い場合、資産の売却損益などを除いた通常の経営活動における企業の収益力が高いと考えることができます。

中小企業庁 「中小企業の経営指標(2017年度)」の売上高経常利益率の業種別指標を見てみると、概ね売上高営業利益率と比例した推移になっているといえます。

総資本回転率は、売上高÷総資本×100で表されます。一年間に売上によって総資本が何回入れ替わったかを表す指標となります。総資本回転率が大きければ大きいほど効率のよい会社で、少ない元手で多くの売上を上げている会社であるといえます。経営の状態を図る方法としては、総資本回転率が「1.0」を上回っているかどうかが1つの指標となります。

中小企業庁 「中小企業の経営指標(2017年度)」の総資本回転率を見てみると、業種別の中では比較的薄利多売となる小売業は高くなり、製造業は低くなっています。小売業の方が効率で勝負しているということになります。

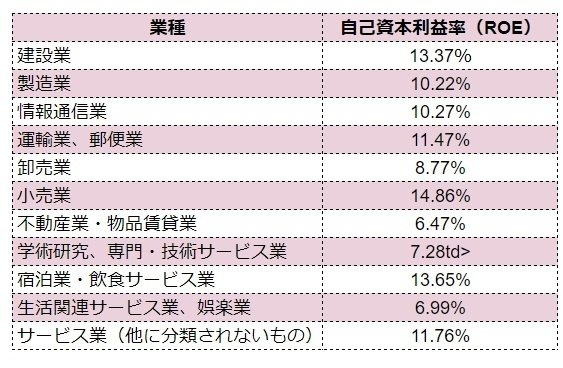

自己資本利益率(ROE)は、自己資本÷当期純利益×100で表され、自己資本に対する当期純利益の比率のことをいいます。自己資本とは、払込資本金と内部留保を足したもののことをいいます。株主の立場から見た投資に対する収益性を知るための指標です。

自己資本利益率は高いほど、自己資本を有効に活用して利益を得たことを示しています。高いほど、株主利益の増大に貢献しているといえます。

中小企業庁 「中小企業の経営指標(2017年度)」の自己資本利益率を見ると、製造業など大規模な設備投資が必要な業種は、売上高から設備投資の費用などを差し引くので、当期純利益が小さくなる傾向があります。そのため、自己資本対比で利益が小さく自己資本利益率が低くなっています。一方、小売業や飲食サービス業など設備投資があまり必要のない業種は、利益が出やすい分、自己資本に対して利益が大きく自己資本利益率が高めにでる傾向があります。

総資本経常利益率(ROA)は、経常利益÷総資本×100で表されます。経営資源である総資産を如何に効率的に活用して利益に結びつけているかを示しています。

総資本経常利益率については、動画「使える!『ROA」」にて詳しくお話していますので、そちらをご覧ください。

続いて安全性分析です。

安全分析は、短期の支払い能力、長期的な支払い能力を判断し、資金繰り、倒産リスク、健全性を確認するために有効です。

主な指標としては、流動比率、固定比率、自己資本比率、固定長期適合率があげられます。

では、順に見て行きましょう。

流動比率は、流動資産÷流動負債×100で表されます。流動資産は、1年以内に現金化が予定される資産のことをいい、流動負債は、1年以内に支払いをする必要がある負債のことを言います。流動負債が流動資産を上まわっていないかどうかを確認し、返済能力有無の尺度となります。流動比率は150%を超えていると良いとされています。

中小企業庁 「中小企業の経営指標(2017年度)」の流動比率を見ると、宿泊・飲食サービス業が低くなっています。宿泊・飲食サービス業は、現金の入りと出が拮抗しがちであるこ

とが影響していると考えられます。

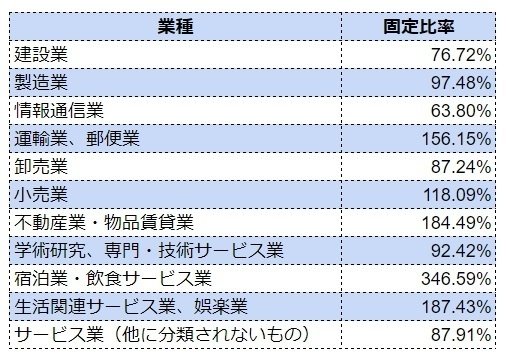

固定比率は、固定資産÷自己資本×100で表されます。

固定資産は長期的な資産となりますので、返済期限のない自己資本によって調達することが望ましいです。よって、固定比率が低いほど安全性が高いと言えます。

中小企業庁 「中小企業の経営指標(2017年度)」の固定比率を見ると、高額な設備投資の必要性が低い情報通信業などでは、固定比率は低くなっています。

自己資本比率は、純資産÷総資本×100で表されます。

自己資本の依存度を表しますので、自己資本比率が高い程、負債の依存度が低く、安全な経営状況ということができます。

中小企業庁 「中小企業の経営指標(2017年度)」の自己資本比率を見ると、製造業など固定資産を多く使う業種は、20%が目安になります。商社や卸売業など、固定資産が少なく、その代わりに流動資産である売掛金や在庫などが多い業種は15%が目安になります。情報通信業のように、IT企業が多い業界では設備投資があまり必要がないことから、40%を超える企業が多く存在しています。

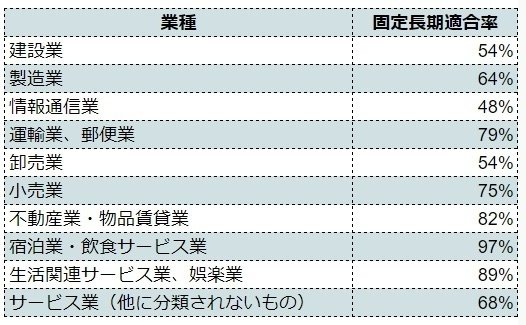

固定長期適合率は、固定資産÷(自己資本+固定負債)×100で表されます。

建物や機械装置といった固定資産が、返済義務のない自己資本と、自己資本の次に安定した資金である固定負債でまかなえているかどうかを示す指標です。数値が低い程、安定しているといえます。

中小企業庁 「中小企業の経営指標(2018年度)」の固定長期適合率を見ると、土地や建物を多く所有する不動産業・物品賃貸業や宿泊業・飲食サービス業は、ほかの業種に比べると高くなっていますが、安全水準の100%以下ですので健全といえます。

続いて効率性分析です。

効率性分析は、資金的な効率性を測定する方法で、総資産がどれだけ効率的に売上高を生み出したかを示す指標です。主な指標は、総資産回転率、売上債権回転率があります。

では、順に見て行きましょう。

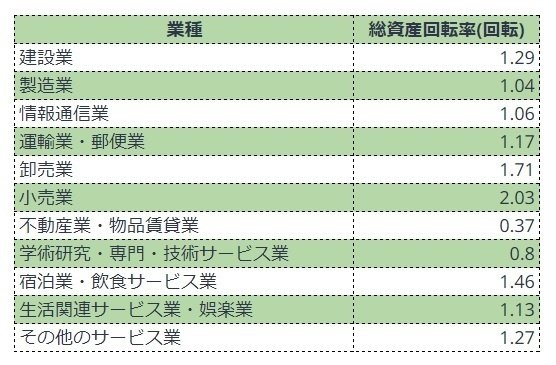

総資産回転率は、売上÷総資産×100で表されます。総資産がどれだけ効率的に売上高を生み出したかを示す指標です。先に出てきた総資本回転率と単なる言い方の違いになります。この指標は、収益性を表す指標でもあり、効率性を表す指標でもあります。

中小企業庁 「中小企業の経営指標(2018年度)」の総資産回転率を見ると、建物や土地などの高額な資産を保有しているため総資産が大きくなる不動産業・物品賃貸業の回転が低くなっています。

売上債権回転率は、売上高÷売上債権で表されます。売上債権の滞留度を測る指標となります。回転が高い程、回収サイクルが早く、効率が良いといえます。

中小企業庁 「中小企業の経営指標(2018年度)」の売上債権回転率を見ると、現金販売をする小売業や宿泊業・飲食サービス業では非常に高くなっています。

続いて生産性分析です。

生産性分析では、労働生産性が有名ですが、『割り算で考えれば一目瞭然の「生産性」』にて詳しくお話していますので、そちらをご参照ください。

では、Gyakkonの財務分析活用事例は動画からご参照ください。

この記事が気に入ったらサポートをしてみませんか?