激安EC「Wish」は実はとてつもないデータドリブン経営だった。IPO時の目論見書から探る $WISH の強み

12月16日、激安で有名なECサイトの「Wish」を運営するContextLogicがIPOしました。12月18日終値時点では時価総額は112.5億ドル(約1.2兆円)。創業からわずか10年で1兆円を超える企業価値となっています。

日本ではあくまで「とにかく価格が安い」ということばかりが注目されがちなWishですが、Form S-1を読み込むと、実はテクノロジードリブンな経営によって成長が支えられていることがわかります。

Form S-1を紐解きながら、WISHの中身について迫っていきましょう。

激安EC「Wish」とは?

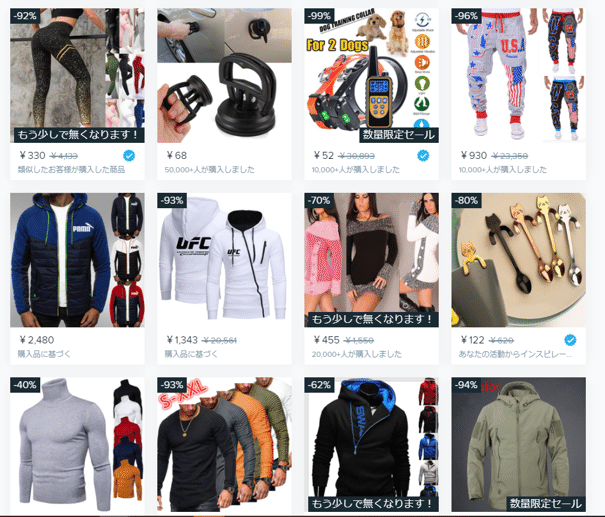

Wishのイメージといえば「とにかく安い」こと。ノンブランド品が多く出品されており、ブランド品と比較して平均85%以上の割引を受けることができます。

成り立ち

ContextLogic社は、2010年、グーグルのエンジニアだったピーター・シュルチェフスキー(Peter Szulczewski)によって創業されました。創業時から続く理念は、世帯収入が低い人々向けのコマースをつくること。なぜなら、Amazonを筆頭とする既存のECサイトは、富裕層をターゲットとしており、富裕層ではない人々が置き去りにされていたからです。

(techtycoons.comより)

ピーター・シュルチェフスキーは、1980年代のソビエト政権下のポーランドで育ちました。当時は、生活必需品ですら手に入れることが困難な社会で過ごし、すきなものが買えないことの無念さを幼少期から学んでいたそうです。この経験が、WISHの理念の基盤になっていると言えそうです。

データからみても、米国の消費者の44%、欧州の消費者の85%は世帯収入が75,000ドル未満。アフリカ、中東、ラテンアメリカ、東欧の新興国では、平均世帯収入が約 18,000 ドル程度です。富裕層にはすでにECは隅々まで浸透していきますが、ピーター・シュルチェフスキーは、これからECサイトを訪れる10億人(=収入が低い人々)のマーケットを取りに行くことを選択しました。

基本情報

創業してからわずか10年で、月間アクティブユーザー(MAU)1億人以上、月間アクティブバイヤー1200万人、50万人以上の加盟店、1日あたり約180万点の商品売買がなされています。

グローバル展開も進んでおり、2020年1月1日から2020年9月30日までのコマース事業の売上高は、43%がヨーロッパ、42%が北米、5%が南米からの収益となっています。

また、モバイルネイティブであることも特徴で、取引やユーザーアクティビティの90%以上がモバイルで発生しています。

業績については、2019年12月期は売上高19億ドル、EBITDAは2.1億ドルの赤字となっています。セグメントは、プラットフォーム上で売買された金額の15%を受け取るコアマーケットプレイス事業、プラットフォーム上で自社商品を上位表示できる広告事業(ProductBoost)、自社構築した物流網で商品を運送する物流(Logistics)の3つから構成されています。

KPI整理

MAU:1億人以上

月間アクティブバイヤー:1200万人

加盟店50万人

セグメント

コアマーケットプレイス:GMVの15%の手数料収入

広告(ProductBoost):上位表示させる広告収入

物流(Logistics):商品を代わりに配送する収入

業績

業績については、2019年12月期は売上高19億ドル、EBITDAは2.1億ドルの赤字となっています。

検索主導型のコマースから「出会い」型のコマースに

WISHがAmazonとは大きく異なる点は、WISHはすでに買いたいものが決まっている検索主導型ではなく、レコメンデーションによる「偶然の出会い」型だということです。

ちょうど、私たちが情報を得るときのあり方が、Google検索による能動的な情報収集から、SNSのタイムラインのような受動的な情報収集と変化していったことが重なります。

WISHのトップ画面は、あたかもSNSのように、レコメンドされた商品情報がパーソナライズドされて表示されます。これによって、ユーザーは1日あたり500以上の商品情報を目にし、1日当たり平均9分以上WISHに滞在してくれているようです(2020年4月から2020年9月まで)

このような「偶然の出会い」型のユーザー体験を重視している結果、WISHの売上高のうち、70%以上は検索を使わずにレコメンドによって成り立っています。このような「出会い」型のコマースは、当社のデータサイエンスによって裏付けされています。

データサイエンスの強み

WISHのデータ活用は、主として2つの用途に用いられ、ユーザーのLTV最大化に貢献してます「パーソナライズ」と「ダイナミックプライシング」です。

パーソナライズ

WISHは、閲覧データ、過去の取引実績、レビュー、ユーザーの嗜好などを収集しています。タイムライン上に表示されるコンテンツは、ユーザーにとって最も関連性の高い商品のみがパーソナライズされて表示されてします。WISHにおいては、100回のセッションごとに、約40点の商品がカートに追加されています。

ダイナミックプライシング

WISH上では、コンバージョン率と利益率を最適化する価格を自動で算出するダイナミックプライシングが採用されています。ユーザーごとに価格感応度を推定し、個々の商品ではなく、ユーザーやバスケットレベルでの収益最大化のために価格を変化させているようです。

LTVの最大化

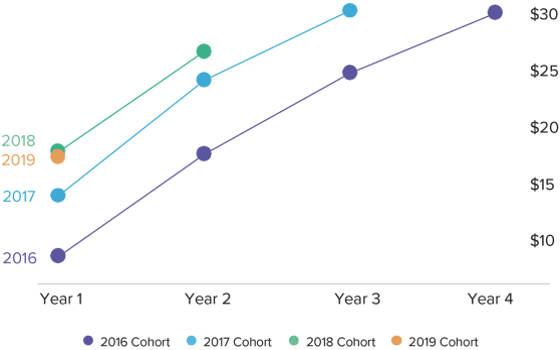

これらのでデータドリブン経営の結果、WISHのプラットフォーム上では、ユーザーのARPUやリピート率、ひいてはLTVが年々改善されています。2016年以降は、ユーザー獲得コスト(BAC=Buyer Aquisition Cost)が2年以内に回収されており、2016年に獲得されたユーザーに関しては4年目で獲得コストの2.8倍のLTVが回収されています。

コーホート分析でも、年を経るごとにLTVが改善していることがわかりあmス。

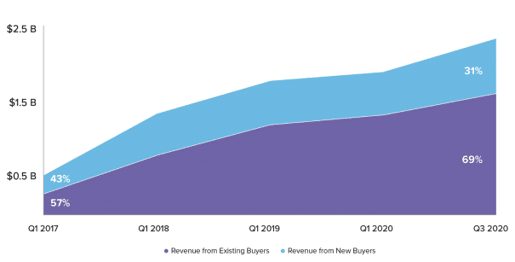

また、ユーザーのリピート性も非常に高く、2020年12月期3Qにおいては、GMVの69%が既存ユーザーから生まれています。

直近のセグメントごとの業績

1Qはコロナ禍のダメージ

2020年12月期の1Qは減収減益になりました。これは、出品者のほとんどが中国に立地しているため、コロナ禍によって商品の出品や配送がマヒし、コアマーケットプレイスでの商品流通が滞ったためです。

2QはEC活発・一方で広告はダメージ

また、2Q以降は巣篭り需要によってコアマーケットプレイス事業は成長率が拡大していますが、一方で広告を打たなくても商品が売れてしまうことから、かえって広告事業の売上高は落ちています。

物流が急成長

また、2019年から大きく成長しているのが物流セグメントです。すでに、WISHで取引される商品の50%が、当社の物流サービスによって運送されています。また、昨年は物流事業の立ち上げ準備のために一時的にWISHの新規ユーザーの獲得を絞り込んでいましたが、物流事業が立ち上がった現在においては、新規ユーザーの獲得もより積極的に行える体制が整ったようです。

まとめ

WISHは、ただの激安なだけのECではなく、ユーザーのデータを分析し、パーソナライズされた商品・価格を提示することによって、ユーザーのLTVを最大化しているデータドリブン企業です。競合のAmazonはECではなくデータ分析の会社だとよく言われていますが、WISHもデータの利活用によって成長を加速させています。

また、サイトのコンセプトはAmazonとは大きく異なり、検索型ではなく、勝手におすすめ商品がサジェストされるレコメンド型のUIを採用しています。これによって、あたかもSNSのタイムラインのように、商品との「偶然の出会い」を演出して購買意欲を刺激しています。

これからEC市場に出会う所得が低い層をターゲットにし、データドリブンで成長するWISH。その独特なポジショニングと経営戦略にこれからも期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?