【書評】お金の大学

みなさん、お金のことはどのくらい理解をしていますか?

お金を貯めるために対策をしたり、増やすやめに何か行動していますか?

なんて聞かれたりすると、

「生活の支出を減らせばいいんでしょ?電気をこまめに消したり、食材はチラシをチェックして安いときに買ったり。」

とか、

「投資でしょ?株を買えばいいんでしょ?」

とか言う方もみえるんじゃないでしょうか。

・・・・・

愚かなり!!!!

そんなことを言っていると、この本の登場人物であるリベ大学長にこんな感じで怒られます。笑

確かに生活の支出を減らすのは間違いではないですし、株を買うことはお金を増やす方法の一つではありますが、

生活の支出であれば食材費節約やこまめに電気を消すことよりも、通信費や

保険料などの固定費を見直した方が大きな支出の削減になります。

また、株式はハイリスク・ハイリターンな投資で、1年で半値になったり2倍になったりします。つまり大きく減ることもありえるということです。

株式を勉強せずに手を付けるのはただの博打です。

このように効率の悪い支出削減や、博打のような投資をする前に、まずはお金のことをしっかり勉強するべきです!

・・・でも「お金の勉強って時間かかりそうだしなんだか難しそう」

と思う方必見。この本を読むのが正解です。

登場人物のリベ大学長と、さえないサラリーマンとの対話形式で話が進み、わかりやすいイラストも多く、すんなり内容が入ってきます。

こんな感じ。とてもわかりやすい。

その上、項目一つずつかなり掘り下げて説明されているので、ある程度お金の勉強をしている方でもかなり勉強になると思います。

お金のことを知りたいなら、この本一冊読んどけば間違いないです。これマジです。

中でもぼくが特に大事だと思ったところを一部紹介しますね♬

貯める

ー支出を減らして貯蓄を減らそうー

人生の6大固定費と呼ばれる通信費、光熱費、保険、家、車、税金について見直すポイントを分かりやすく説明しています。

例えば通信費だと携帯電話を格安SIMに乗り換えるメリット&デメリットを丁寧に説明しています。

格安SIMは通信の品質が悪いとか、通信速度が遅いとか言われたりもしますが、

大手キャリアと同じ回線使っているので、格安だから電波が届かないとか、品質がわるいなんてことはまずないです。

違約金を払ってでも乗り換えたほうがいい理由までめっちゃ細かく説明されています。ぼくはソッコー格安に換えました。笑

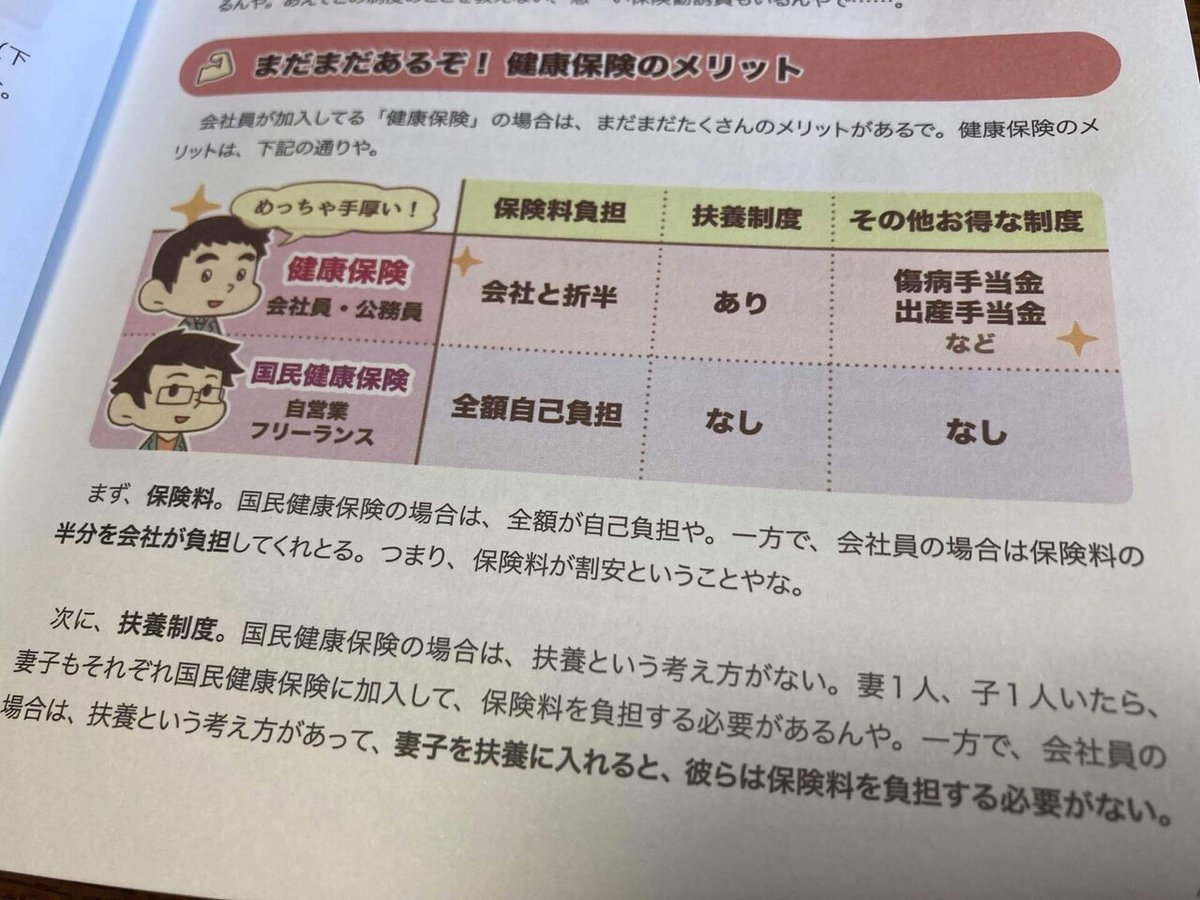

あと保険についてですが、

日本の健康保険は世界最強なので、自分が亡くなったときに生活に困る人がいる人以外は、民間の生命保険には入る必要なし!だそうです。笑

じゃあ入らずに大病になったときにどうするんだ、ってことですが、

高額療養費制度があるのでそんなに医療費かかりません。

月あたりの医療費の自己負担限度額を超えた分はあとで払い戻されるんです。

自己負担限度額は所得によって変わりますが、多い人で10万円です。ちなみに地方サラリーマン、ノン役職のぼくは57,600円が限度額です。笑

つまり100万円医療費かかっても同じ月内なら90万円くらいは戻ってくる訳です。3割負担じゃないんです。すごいですよね。

ということで、民間の生命保険に入らなくたって、そんな高額な医療費を払うことはない訳です。

もし何かあったときは余剰金で支払うのが賢い選択肢なんですね。

あと保険関係は、火災保険、自動車保険(車両保険は不要)に入っていれば問題なしです。その理由も詳しく説明されてます。

このほか光熱費、家、車、税金などの固定費についての説明も大事なことばかりです。必読です!

稼ぐ

ー稼ぎを増やして蓄財ペースを上げようー

収入には

・安定性が高く、ディフェンスに優れた「給与所得」

・成長性が高く、オフェンスに優れた「事業所得」

この2種類があり、

この本ではこのどちらもメリット・デメリットがあるから、どっちが良いとかじゃなくてバランス良く増やすのが大事だと説明してます。

どちらも高めることで

『安定性×成長性×(確定申告による)節税効果』

で攻守を兼ね備えた最強の布陣ができ上がる!という訳です。

ぼくはゆくゆくは脱サラを考えてましたが、ベストはどちらも伸ばしていくことなんですね。がんばるかー。どうしようかなー。笑

給与所得はいわゆるお給料のことですが、安定性があるので生活費や事業の元手を作るのに向いている所得です。

また、会社員だと健康保険に入るので保険料は会社と折半だし、傷病手当金・出産手当金などの制度利用できるので、これを使わない手はないですね。

「とはいっても今の会社は給料安いし、残業も多いし、人間関係も疲れた・・・」

なんて声も聞こえてきそうですが、ご安心を。

世はまさに大転職時代!

だそうです。笑

転職者数は年々増加し、15〜44歳の方のうち約半分の方が転職で給料アップに成功しているそうです。今は売り手市場なので転職もしやすいですし。

必ず転職するということではなく、あくまで活動をするのであればリスクはありません。

自分の市場価値を把握するためにも、転職活動だけでもしてみてはいかがでしょうか?

それによっていつでも動けるという自信が付けばメンタル的にもとても良いと思います。

そして、事業所得とは文字通り事業から生じる所得で、副業による所得はこれにあたります。

給与所得のように安定はしませんが成長性があるので、事業が当たった時のリターンは大きいですね。

比較的税金をコントロールしやすいという一面もあるようです。

副業については「会社の給料から天引きされる住民税でばれる」という話を聞いたことあるのではないでしょうか?

これ99.99%バレない方法があるんです。

事業所得の確定申告のときに、住民税の徴収方法を普通徴収にすれば、絶対に給料から引かれません。

この場合、事業所得にかかる住民税は市区町村から納付書がくるので、これで支払えばよいだけです。

これは会計事務所で働いた経験のあるぼくも保証します。

ただ、市区町村は基本的に給料から天引きする特別徴収を推進しているので、

まず無いとは思いますが、勝手に特別徴収に変えられたりしないよう、必ず市区町村の担当課に確認を取るようにしましょう!

ここさえクリアすれば問題なく副業ができますね♬

長々と紹介をさせていただきましたが、とにかくこの本一冊でお金について多くを学ぶことができると思います。

ぜひ手に取って読んでみてください♬

この記事が気に入ったらサポートをしてみませんか?