初心者向け学びシリーズ「決算短信と決算説明資料の読み方②」誰もが知る「任天堂」で学んでみましょう!

「決算短信」は企業の通信簿!

最も重要と言っても過言ではありません。

でも「決算書はどこを見たら何が分かるの?」

上場企業が決算および四半期決算の発表を行う際に、決算内容の要点をまとめた書類が「決算短信」です。

上場している全ての企業が作成及び開示することが義務付けられており、証券取引所が上場規程によって定めた様式を用いて作成されています。

●通期決算短信および四半期決算短信は「サマリー」と「添付資料」で構成されています。

書かれている内容は、

・期間中の経営成績や財政状態、キャッシュ・フローの詳細

・株式の配当状況や配当予想

・今後の業績予想

決算短信は速報の意味合いが強く、記載内容については推測の部分も含まれます。

情報の網羅性や正確性は有価証券報告書の方が勝ります。

開示情報に誤りがあった場合は「決算発表資料の訂正」として外部への速やかな開示が定められています。

●決算短信の発表時期

通期決算短信:4月下旬~5月中旬

四半期決算短信:1月下旬~2月中旬、7月下旬~8月中旬、10月下旬~11月中旬になります。

通期決算短信が発表される4月下旬~5月中旬は、株価が大きく動くこともあります。

さあ、ここからが大事な事になります!

●通期決算短信は、事業年度1年分の決算内容をまとめた年次報告です!

では、

どんなことが書いてあるの?

そこから何を読み取ればイイの?

全部読まなきゃいけないの?

「決算書が読めたらな」と思っている方はたくさんいると思いますが、難しい会計用語もあり、

諦めてしまう人も多いですよね。

また、なかなか投資の勉強等に時間を充てることができないという方もいるかと思いますが、最低限「サマリー情報はチェック」しましょう!

時間に余裕のある方は、サマリー情報の次に掲載されている、「経営成績等の概況」にも目を通し、サマリー情報を見ただけでは分からない、業績などについてのより詳細な情報を確認してみて下さい。

●サマリー情報

決算短信の先頭ページがサマリー情報で、当期および前期の比較形式で記載されています。

「経営成績」

売上高、営業利益、経常利益、親会社株主に帰属する四半期純利益、1株当たり四半期純利益の他、

当期純利益、自己資本比率、経営成績を確認することが出来ます。

当期の売上、利益といった経営成績や純資産、自己資本比率などの財政状態、さらには配当金などが前期と比べてどのくらい変動したかを確認できます。

特に重要なのは経営成績であり、売上高や利益が前期と比較してどの程度増加したのか、あるいは減少したのかを確認することで、企業の成長性や健全性を知る事ができます。

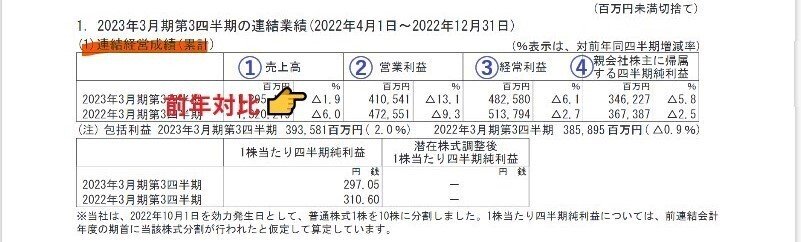

●1-(1)連結経営成績

(全て前年からの数値の変化率を表しています)

売上高と利益が前期からどのくらい成長しているかを確認します。

①売上高

②営業利益

③経常利益 各種予想との比較

④親会社に帰属する四半期純利益

IFIS株予想等で「会社予想」や「コンセンサス予想」を

比較する事が出来ます。

コンセンサスとは、証券会社のアナリスト達の業績予想の平均のことを指します。

特にIFIS株価予報は、複数のアナリストの予想が反映されており、更新頻度が高いことが特徴です。

●1-(2)連結財政状態

「財務状況」

総資産、純資産、自己資本比率、1株当たり純資産などの財政状態が記載されています。

企業グループ全体の財務状況を表したものになります。

親会社と子会社の資産や負債等を合算したうえで、内部でやり取りされている資本金や投資金等を相殺消去して計算された数字です。

総資産や純資産、自己資本比率などから「企業の負債や資本の状況」が分かります。

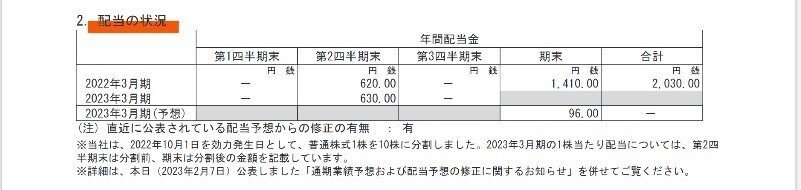

●2「配当の状況」

配当金が株価形成に大きな影響を与えている企業の場合は、配当金の推移も大切なチェック項目になります。

増配・減配・記念配などを確認しましょう。

●そして最も重要なのが「来期の業績予想」です。

来期の業績予想には企業の売上げや利益などの見通し(予想した数値)が書かれています。

企業には予想を発表する義務はありませんが、株主の利害に直接関係する重要事項であるため、開示している企業はとても多いです。

開示後に予想が大きく変動しそうな場合には、必ず修正発表(上方修正/下方修正)をしなければならないことになっています。

当期の業績は、いわば「過去の数値」ですので、

多くの投資家の注目は来期の業績予想に向かいます。

当期の業績が良好だったとしても、来期の業績予想が減収減益になっていたら、株価は下落してしまう可能性もあります。

この来期の業績予想の数値いかんによっては、

株価が大きく変動することも多く、個人投資家にとっても重要性が高いとされています。

しかし、来期の業績予想については、予想そのものが困難として開示をしない企業や、幅を持たせたレンジ形式での開示をしている企業もあります。

決算短信に目を通したら、次に「決算説明資料」を見ていきましょう!

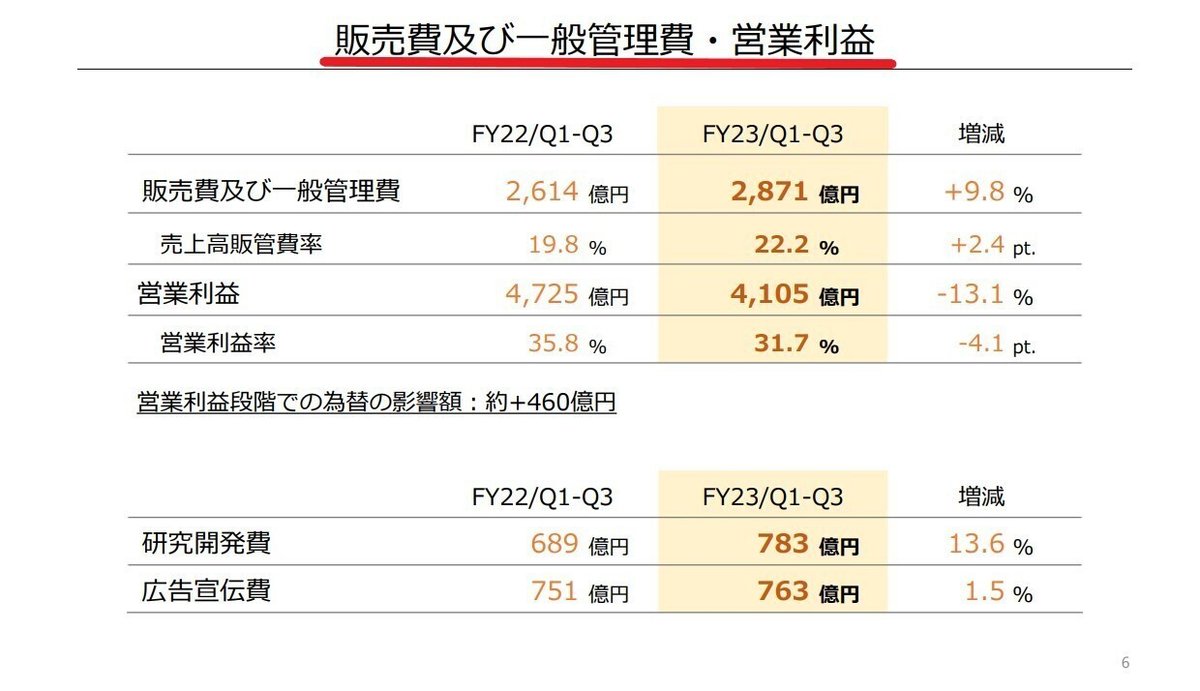

また、連結売上高の内訳や地域別売上高の割合、

とても重要な為替の影響額なども確認することができます!

売上総利益では「主な増減要因」を確認できます。

◆販売管理費比率の分析を行ううえでのポイント

●前期の数値と比較する

前期や前々期の数値と比較し、過去の数値と比べてどのように変わったのかを分析してみると見えてくるものがあります。

●同業他社の数値と比較する

販売管理費比率は業種によっても異なります。

例えば、製造業などは売上原価の比率が高いため、結果として販売管理費比率は他の業種に比べて低い傾向になります。

●企業の戦略と費用対効果を考える

販売費は企業の「戦略費」とも言っても過言ではありません。

販売費比率を分析する時は、企業の戦略的な方向性とかけ離れたものになってはいないか?

また、費用対効果はどのようになっているか?などに注目しましょう。

長期的な売上増加を目指して広告宣伝に力を入れているような企業では、今期だけでなく翌期以降の推移もしっかりと確認していく必要があります。

営業利益が多い企業は、本業でしっかり利益を上げていて、販売管理費が抑えられているといえます。

ただし営業利益が極端に多い企業の場合、ムダを積極的に排除できているといえますが、人件費が低過ぎたりする可能性もありますので、会社四季報などで「平均年収」等を同業他社と比較してみるのも良いかもしれません。(下記参照)

更にどこにお金をかけているか知りたい場合は「販管費の内訳」を確認して下さい。

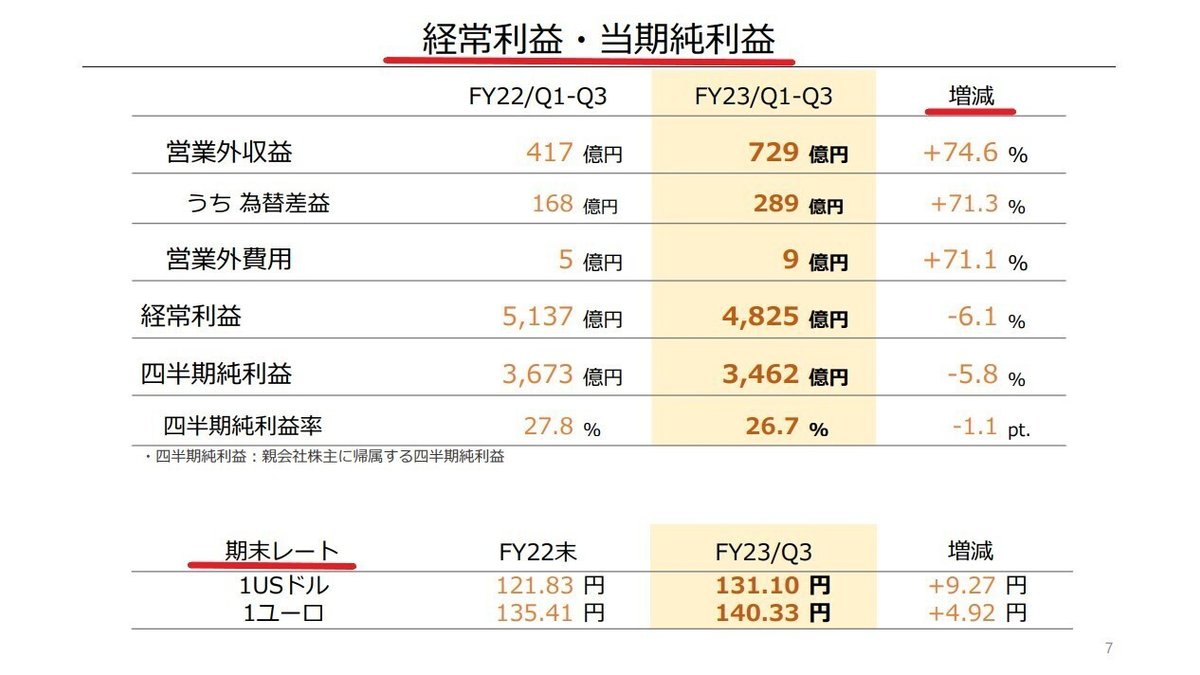

●経常利益と当期純利益の違いについて

経常利益とは、企業の営業利益に受取利息などの営業外収益を加え、借入利息などの営業外費用を差し引いたもので、企業の事業全体の利益を表しています。

当期純利益とは経常利益に特別利益・特別損失を加減算し、そこからさらに税金を差し引いた利益を表しています。

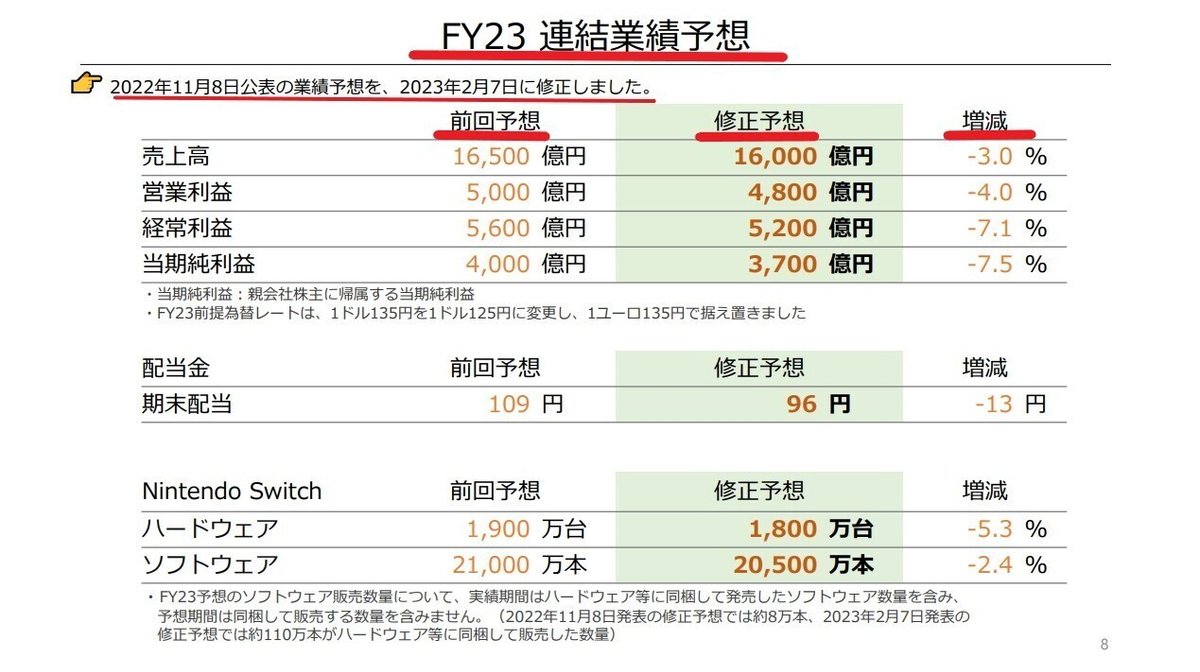

●連結業績予想

決算短信(表紙)下部の「業績予想」と同様の内容が表記されています。

●その他大切な項目

「キャッシュフロー状況」

キャッシュの増減額を営業活動、投資活動、財務活動に分けて把握し、増減要因を分析することによって、企業の抱える経営上の課題や問題点を知る事ができます。

企業の経営成績を示す損益計算書の収益や費用には、まだキャッシュが回収されていない売上高や支払が行われていない未払い費用、減価償却費などのように資金発生を伴わない非資金費用などが含まれており、損益計算書の収益や費用は、キャッシュの収入額や支出額とは一致しないことを覚えておきましょう。

これに対して、キャッシュフロー計算書は、企業の業績を、経営活動によってどれだけのキャッシュを生み出したかで評価しようとするものになります。

●営業活動によるキャッシュフロー

・当期純利益 (+)と損失(-)

・減価償却費など非資金費(+)

・売上債権増減額

・棚卸資産増減

・その他資産増減

・購入債務増減

・その他債務増減

●投資活動によるキャッシュフロー

・固定資産の増減

・有価証券の増減

●財務活動によるキャッシュフロー

外部からの資金の借入や返済などによるキャッシュの増減額を確認することができます。

財務活動による増加は、資金面でのやり繰りを容易にしますが、そのキャッシュがどのような目的に使われているのか、しっかりと検証が必要になります。

借入金の返済による減少がある場合には、営業活動によるキャッシュフローに対して、どの程度の割合かを確認することで、返済が順調かどうなのか、返済に無理がないかを判断することができます。

キャッシュフロー計算書は、企業の資金状況を把握するとともに、経営上の課題・問題点を抽出するための貴重な資料になります。

●その他確認すべき個所

・短期借入金の増減

・長期借入金の増減

・増資(+)自社株買い(-)

・配当金支払(-)

例えば、ビッグタイトルの販売数を把握しておくと、日経新聞や投資系のラジオ放送などで「販売数が3日間で前タイトルを上回る!」などに反応して、注目が集まったりします。

その時株価がどのように動くのか?動いたのか?

株価の反応の理由を紐解ける場合があります。

「なんで騰がっているのですか?」

「なんで下がっているのですが?」

その理由がないことも多々ありますが、

理由を見つけたり、知ることはとても大事だと思います。

例えば、地域別任天堂主要製品発売スケジュールには今後の予定が記載されています。

日程を把握しておくことで、企業からの「IR」や

「ニュースレター」を、いち早く確認することも出来ます。

ここまでお伝えしたように、

「決算短信」「決算資料説明」には、

多くの大切で有益な情報が満載なのです!

文言ひとつから、企業の「やる気」や「本気度」が解りますし、同じ企業を読み続けることで、

その変化などもわかるようになります。

そして、それが「中長期投資」において

「継続/売却判断」に活用することもできるかと思います。

大切なお金を投じる「株式投資」が

ふと気が付いた時に「投資はツライ」とならないようにする為にも、

どんな企業で、どんなものを製造・販売し

どのくらいの利益をあげているのか?

黒字なのか?赤字なのか?

最低限のことはしっかり調べてから、

お金を投じましょう!

自身で見つけて、精査して購入した株が、

企業の成長と共に株価にも反映され、

利益を得られることは、投資家にとって最大の喜びになる筈です!

次回は、需要があれば

「貸借対照表」財産/借金いくらあるの?

「損益計算書」どのくらいのコストを掛けて稼いだの?

「キャッシュフロー計算書」お金をどれだけ稼いだの?

「括利益計算書」について書いてみます。

最後まで読んで下さりありがとうございます!

●下記無料noteも併せてご覧ください。

初心者向け学びシリーズ「決算短信と決算説明資料の読み方①」

2023年5月5日追記

三井物産株式会社(証券コード:8031)

決算書読み込み勉強会で「累進配当」について

知らない人、そこまで読んでいなかった人が多い印象でした。

また、DMでの質問も数件ありましたので、

簡単ですが追記します。

中期経営計画2026(2023年5月2日)

中期経営計画2023年の総括 及び2024年3月期事業計画

中期経営計画2026の36ページ「株主還元方針」と

決算短信18ページの文章を読んでみて下さい。

同じ内容が記載されていますが、決算短信と資料ではこのように違います。

「決算短信」のサマリーだけにさっと目を通しただけでは、解らない事が沢山あります。

今回、三井物産は「累進配当」を実施すると発表しました。

累進配当とは、原則「減配なし、配当維持もしくは増配のみ」とする配当政策です。

また、26年3月期までの3年間累計の基礎営業キャッシュフローに対する「総還元性向」の目標を前中計の33%から37%に引き上げるとしています。

●総還元性向とは

企業が株主に対して還元する利益の割合です。

それって、配当性向とは違うの?と思う方も多いかと思います。

「配当性向」と「総還元性向」の違いは何?

◆配当性向は配当額と純利益の比率

◆総還元性向は配当額に自社株買いを加えた金額と純利益の比率!

一般的に「累進配当」を掲げる企業は、長期間にわたり事業が安定しており、保有し続けたい銘柄の候補先となるかと思います。

ただし、累進配当は企業の方針で自由に変更することもありますので、そこは頭に入れておきましょう。

投資対象となる銘柄(企業)の財務健全性や将来性、株主還元の基本方針などを事前に確認することはとても重要です。

補足。

決算トレードについて

いつも言っているので繰り返しになりますが、

ザラバ決算の短期(デイトレード)プレイをする際は、

予測で仕込んでおくのは避けましょう。

長期投資家がどのように考えているのか?も

考えてみましょう。

みんなが大好きな🥕がいくつあるのか?を

しっかり確認しましょう!

🥕増収増益(進捗率重要)

🥕増配

🥕上方修正

🥕自社株買い(規模と期間を要確認)

◆5月14日追記!

企業の業績や財政状態を評価する際に用いる財務指標には、総合力、成長性、収益性、効率性、財務安全性等を判断するいくつかの種類があり、代表的な指標としては、

総合力を判断する、ROE(自己資本利益率)、ROA(総資産利益率)は、投資家であれば誰もが知る指標です。

特に下記の6つの指標は、株式投資をする際に必ずといっていいほど出てくる指標(用語)として、

重要な指標になります。

・ROE(Return on Equity)自己資本利益率

・ROA(Return on Assets)総資産利益率

・BPS(Book-value Per Share)1株当たり純資産

・PBR(Price Book-value Ratio)株価純資産倍率

・EPS(Earnings Per Share)1株当たり利益

・PER(Price Earnings Ratio)株価収益率

他にも財務指標は多々あり、その数は237種類も!

個人投資家の私たちは全て覚える必要はないと思います。

今回は、決算資料説明書を読み込む過程で目にする、「DOE」と「ネットD/Eレシオ」について、

初心者向けに簡単ですが説明してみます。

●「DOE」とは。

DOEはDividend on equity ratioの略で、「株主資本配当率」とも呼ばれ、株主資本に対して企業がどの程度の利益配分を行っているかを示す財務指標です。

年間の配当総額を株主資本で割って算出します。

一般的に株主資本配当率(DOE)は2%が平均値と言われています。

配当水準を示す指標としては、当期純利益に対する配当額を表す「配当性向」がありますが、

当期純利益は変動幅が大きい為、株主還元の状況を示す指標として最近では株主資本を基準にしたDOEを採用する企業が増えてきています。

日経新聞2022年2月12日より引用。

「ネットD/Eレシオ」も

財務健全性を調べる上で知っておくと有利な指標です。

一般的に「1倍以下」が目安とされています。

ネットD/Eレシオが1倍以下とは、純有利子負債が純資産よりも少ない状態を表します。

つまり、返済義務のあるお金より返済義務がないお金のほうが多い状態なので、財務健全性が高いと考えられます。

ネットD/Eレシオはビジネスモデルによって異なる為、

正しく使う方法としては、同業他社との比較をすることも重要となります。

ネットD/Eレシオと自己資本比率の違い。

自己資本比率は、財務健全性を調べる際の王道の指標です。

会社が持っている資産全体のうち、返済義務がない自己資本(純資産)がどれだけあるかを表します。つまり、自己資本比率は返済義務がある負債ではなく、返済義務のない純資産に注目した指標となります。

負債の多さに注目するか」になります!

●自己資本比率

自己資本比率が高いかどうか、会社が持っている資産のうち、返済しなくて良いお金がどれくらいあるかをチェックする指標です。一般的には、少なくとも30%以上が望ましく、50%以上あればかなり良好な状態と判断することができます。

自己資本比率は、負債よりも純資産の金額が多ければ50%を超えますので、自己資本比率が高いということは、多額の資金を金融機関などからの借入金以外の方法で調達していることになります。つまり、「自己資本」=「返さなくてもよいお金」が多ければ、「倒産しにくい」企業と判断する事が出来ます。

企業に借入金は必要不可欠なものです。

特に製造業や、全国展開又は海外展開している企業など、規模が大きくなればなるほど、必要な資金の全てを、「自己資本」で賄うことは難しくなります。

そこで、自己資本比率がある一定以上保たれていることを確認しつつ、同時に負債と純資産のバランスを見ることが大切です。

また、製造業など固定資産を多く使う業種は20%が目安になり、

商社や卸売業など、固定資産が少なく、

代わりに流動資産である売掛金や在庫などが多い業種では15%が目安と言われています。

その他、設備投資があまり必要がない企業では

40%を超える企業も多くあります。

の計算式で求めることができます。

「四季報オンライン」のスクリーニングで確認できます。

その他覚えておくと良い指標など、

随時追記していきます。

最後まで読んで下さり、ありがとうございます!

下記も是非ご覧ください↓

◆初心者向け学びシリーズ「決算短信と決算説明資料の読み方①」

いいなと思ったら応援しよう!