何がインフレを加速させているのか:ランダル・レイ論文(2022年3月)を読む

現在世界各地で生じているインフレは何によってもたらされているのか。パンデミックによる供給要因なのか、財政政策による需要要因なのか、はたまた別の要因があるのか。これについて、MMTの代表的な研究者であるL・ランダル・レイ(バード大学経済学教授)が、今年3月に発表したイェヴァ・ナーシシャンとの共同論文が参考になると考えるところ、今回は論文の中で興味深い点を抜粋して以下のとおり紹介する。より詳細な議論について興味があれば、ぜひ原文(英語)にチャレンジしてほしい。また本記事によるまとめが論文読解の補助となれば幸いである。(原文:Yeva Nersisyan and L. Randall Wray, “What’s Causing Accelerating Inflation: Pandemic or Policy Response?”)

ポイント

最近のインフレ率の上昇について、主流派経済学は「インフレの原因は需要過多によるもの」と考え、パンデミック救済のための政府支出が大きすぎると批判している。しかし、財政による救済措置がなければ、インフレ圧力を最小化するのに十分な回復が遅れていた。さらには、需要過多が問題であるという証拠はほとんどない。

ほとんどの価格は、その業界に存在する競争の度合いに応じて価格決定力を持つ企業によって決定される。価格決定力はコストに対するマージンを拡大することによって利益を増加させることを可能にする。サプライチェーン自体が価格決定力の集中を助け、その価格決定力がサプライチェーンの崩壊に乗じているのである。

金融引き締めは物価上昇圧力を抑える効果的な手段でなく、引き締め策の前提になっているインフレ期待理論も疑わしいものである。現在行われている利上げは、むしろ弊害を生む可能性が大きい。価格が市場によって決まると考え、企業の価格決定力を無視する入門経済学では現実の問題に対処できない。

不況時の移転支出や減税といった裁量的な財政政策は、「自由市場」的アプローチであり、MMTは就業保証(ジョブ・ギャランティー)という形で的を定めた支出を好む。これは、不況期(失業防止)と好況期(物価安定)の両方において不安定性を抑制するのに役立つ。

「加速するインフレの原因は何か:パンデミックか政策対応か」(イェヴァ・ナーシシャン、L・ランダル・レイ、2022年3月)

序文

2020年にバイデン政権が1.9兆ドルの救済プランを発表した際、ラリー・サマーズをはじめ一部の経済学者はインフレが起きる可能性を警告した。法案の支出の規模が大きすぎるためインフレになるというのだ。他方で、ポール・クルーグマンら他の経済学者たちは、GDPギャップの大きさが明確でないこと、FRBにはインフレ抑制手段があることを理由にサマーズらの主張に反論した。

ジェローム・パウエル米連邦準備制度理事会(FRB)議長によると、利上げの時期が到来したとのことだ。FRBは長い段階を踏んで利上げを行うと発表しており、2022年3月の利上げはほぼ不可避と思われる。過去20年間のマントラは、FRBが(利上げを通じて)インフレ期待をコントロールすることで、インフレを制御するというものであった。

しかし、現在のインフレはインフレ期待によって引き起こされたのではない。長期的なインフレへの期待値は、すでに現在のインフレ率をはるかに下回っている。にもかかわらず、FRBは期待値を下げてどうやって実際のインフレと戦うつもりなのだろうか。

量的緩和の縮小と利上げというFRBの2つの手段は、現在のインフレに対処するための正しいアプローチではない。インフレタカ派は、パンデミック対策による過剰な総需要をインフレの原因として指摘している。しかし、総需要がインフレ圧力に果たす役割は相対的に小さい。むしろ、サプライチェーンの混乱、労働市場の混乱、企業の価格決定力の行使など、供給サイドからの圧力がほとんどである。

むしろ、今利上げをすれば、多くの痛みを伴い、得るものも少なくなる可能性が大きい。

1 低インフレから高インフレへ

まず利上げについてだが、1980 年代にポール・ボルカー(当時FRB議長)が採った措置は、フェデラル・ファンド金利(米国の政策金利)を 20%以上に引き上げることで通貨供給量の増加を抑制しようとするもので、当時のインフレを沈静化させたとされるが、不況、数度にわたる金融危機(1980 年代初めのS&L危機、途上国の債務危機、1990年代初めの大銀行問題)、高失業という高い代償を払うことになった。(*1)そして、2004年以降のFRBの利上げは、大恐慌以来最悪の経済危機である世界金融危機(GFC)の発生に一役買った。

*1:ボルカー・ショックにより、GDPは3%以上減少し、産業稼働率は60%に低下、失業率は11%に跳ね上がった。(wiki)

もう一つの手段である量的緩和(QE)については、2007-2009年のGFC以来、何兆ドル(とユーロとポンドと円)ものQEが実施されたが、富裕国のどの国でもインフレ率を中央銀行の目標値まで引き上げることはできなかった。これは、中央銀行がインフレ率をコントロールしているという信念を持ち続けている人々にとって、不可解なことであった。

過去数十年にわたる低インフレの真の原因はいくつかあるが、いずれも上記のような金融政策とは関係がない。まず、サプライチェーンのグローバル化により、企業は海外の安価な労働力を利用できるようになり、コストと価格を低く抑えることができるようになった。生産拠点が海外に移ったことで、国内の賃金は伸び悩み、アメリカの労働者は発展途上国の労働者と競争しなければならなくなった。その結果、アメリカの賃金は1970年代半ば以降、実質的に上昇していない。

また、オフショア化による規制や税制に関わるコスト削減と利益の増大、さらには、ジャスト・イン・タイム(JIT)の生産方式によるコスト削減など、これらすべての要因が、市場支配力を少数の企業に集中させることにつながった。

国内の小規模な生産者は競争相手にならず、国内の労働者に対する賃金は、生産をオフショア化した大企業の賃金よりも高くついた。さらに、中小企業は在庫を維持しなければならず、海外からの輸入品が必要な場合、交渉力が低いため、高い価格を支払わなければならなかった。また、アマゾンのような小売業者へのアクセスも不安定であった。

これらのことは、消費者の価格を抑えるのに役立ったが、その代償として、高度に寡占化され、弾力性のない生産システムを作り上げた。台湾の地震のような小さな災害でも、サプライチェーンは寸断される可能性がある。世界的な大流行が起きれば、大混乱に陥ることは間違いない。

ディスインフレ圧力の原因はそれだけではない。政府は失業率を抑えるためにより緊縮的な財政政策に舵を切った(金融政策への依存は強まった)。レーガン大統領による航空管制官組合への攻撃は、政府が労働組合を全面的に敵視し、権力が労働から資本へと永久に移行する新たな時代を予見させるものであった。

テクノロジーと生産性の向上、そしてオフショアリングにより、高賃金のブルーカラー職(かつては労働組合員)が大量に失われた。金融危機が頻発し深刻化すると、不況を引き起こし、その後の回復はすべて「雇用なき」回復だった。このため、回復期の賃金の上昇が妨げられ、賃金の長期的なトレンドは横ばいに留まった。

パンデミックにより、供給サイドは大きな混乱に陥り、グローバル化したサプライチェーンは、生産の停滞を招いた。生産が多くの断片に分割され、多くの国がそのプロセスに関与しているため、パンデミックの急増や他の国での混乱がシステム全体に波及するのである。

米国は中国のコロナ対策による操業停止だけでなく、輸送の混乱とコストの急上昇にさらされ、これが物価上昇の大きな原動力となっている。海外、特に中国で生産された消費財に過度に依存しているため、輸送のちょっとした混乱にも、米国経済は脆弱になっているのである。低賃金、オフショアリング、グローバル化したサプライチェーンなどの要因は、インフレを低く抑えたと考えられるが、他方でオフショアリングとサプライチェーンは、その脆弱なシステムが明らかになるにつれ、過去1年間でインフレを上昇させた。

2 なぜ「入門経済学」("Econ 101")は通用しないのか

経済学者の典型的な説明は、物価上昇の原因は需要が供給を上回ったからだというものだ。「入門経済学」("Econ 101")によれば、需要が増え続けるにつれて価格圧力が高まったということだ。2021年の最終四半期の支出は、2019年からの予測によると、到達するとされていたものに匹敵するほど回復しており、問題は供給ではないと考えられている。

しかし、複雑なサプライチェーンと独占的な小売業者が存在する現実の世界では、供給の問題は存在する。小規模の生産者が投入部品を得るために必要とする複雑なサプライチェーンへのアクセスは、巨大企業によってロックされており、小売業者へのアクセスでも大手サプライヤーが優遇される等々の問題が生じている。

これらはパンデミックによる混乱で非常に悪化した。物資が不足すると、投入と小売の両方が優先されるため、サプライヤーはまず最大手企業との契約を履行しなければならず、中小企業は圧迫されることになる(競争が低下する)。そして、中小企業は、将来的に供給元が見つからないかもしれないという恐怖から、供給元を見つけると購入量を倍増させる。そのため、中小企業は在庫を積み上げなければならず、それにはコストがかかり、投入資材に高い価格を支払わなければならない。

これらのことは、市場を支配する大企業の価格設定を下回ることができないことを意味する。そして、支配的な企業のマージン(利幅)は大きいのに対し、中小企業の生産は価格が高くても採算が合わない可能性がある。価格がコストによって決定されない世界、すなわち価格決定力によって決定される世界では、入門経済学は役に立たない。

こうした供給サイドの複雑な問題に対処するのに、FRBの利上げに頼るのは間違っている。

3 マクロ的視点:インフレ圧力

(1)価格への圧力を生み出しているものは何か:パンデミックか政策か

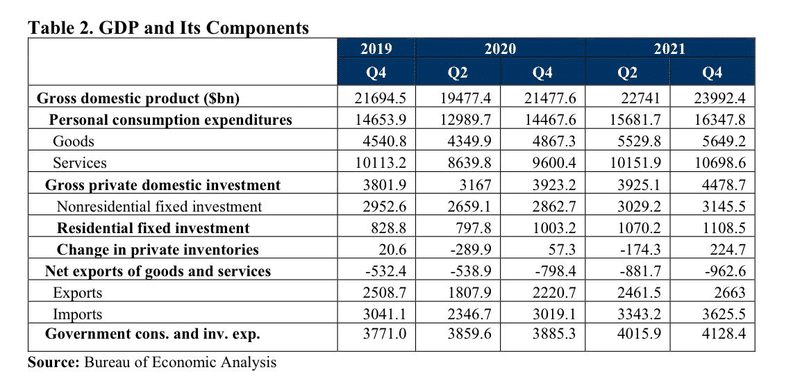

パンデミック発生直後、2020年第2四半期までにGDPは2兆ドル減少した。財政による救済措置により損失は同年第3四半期中に回復、2021年第4四半期のGDPは、2019年第4四半期の水準から約2.3兆ドル増加しており、GDPは完全に回復した。問題は、潜在的な生産力を超えたかどうかである。従来の対策の結果では、2021年の最後の四半期に潜在GDPに到達し、それを超えたに過ぎない。他方で、インフレ率は少なくとも2021年3月以降、高水準で推移しているのである。

さらに、潜在GDPの推計値はあくまで推計値である。これらの推計値は、いったん引き下げられ、その後、実際の経済実績に直面して再び引き上げられた。

表2を見ると、個人消費支出も増加しており、2021第4四半期時点では2019年同期比で約1.7兆ドル増加している。輸出がほぼ一定(1,540億ドル増)であるのに対し、輸入は5,850億ドル増と、輸出に比べ輸入が増加することで内需が満たされ、インフレ圧力が低下したと考えられる。

個人所得は、2019年中は比較的停滞していたが(1年間で4000億ドルの増加のみ)、2020年と2021年には比較的急速に増加し、2019年第4四半期から2兆2600億ドル増加した。その伸びは、2020年第1四半期と2021年第1四半期に特に急速で、2020年第3四半期と2020年第4四半期には落ち込み、2021年第2四半期に再び落ち込み、その後は非常に低調であった。コロナ禍の防疫措置と給付型救済措置がこの「ストップ&ゴー」のパターンに一役買っている。

また、潜在GDPを本当に上回っているとしても、必ずしもインフレが避けられないというわけではない。図3が示すように、1990年代以降のインフレ率は、GDPギャップが縮小しマイナスに転じても4%台に乗せることは難しく、低調に推移している。

(FREDより取得。インフレ率は労働統計局、GDPギャップはCBOより)

図4からは、総供給面で稼働率は回復しているとはいえ、パンデミック以前の水準には達しておらず、GFC以前の水準にも及んでいないことがわかる。この図は、経済がフルの生産能力まで達していることを示すものではない。むしろ、総需要が慢性的に低すぎるという「長期停滞」論に合致しているように思われる。

(2)総体レベルでの物価データ

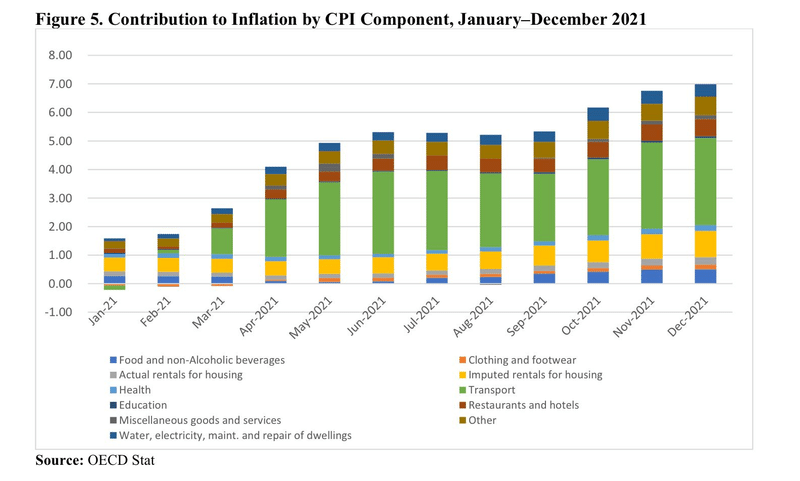

次のグラフに示すように、消費者物価指数(CPI)のインフレ率は2021年にかけて加速度的に上昇した。インフレ率の上昇に最も寄与したのは、石油、船舶、自動車の購入・給油などの輸送であることは明らかである。交通機関のインフレ率は、消費者物価指数(CPI)の実測値に約3%ポイント寄与している。

運輸部門のインフレの高まりには、石油が大きく関わっている。2年前、原油価格は1バレル60ドルだった。その後、パンデミックが起こり、人々は車を運転しなくなった。危険なのは原油価格の暴落であった。サウジアラビアはOPECに減産を働きかけたが、ロシアはこれを拒否し、価格競争が勃発、原油価格は20ドルまで暴落した。需要の急減を受け、買い手と投機筋はさらなる減産を期待し、原油の購入は先送りされた。石油への投資は減り、シェールオイルの生産量は日量1300万バレルから1050万バレルに減少し、現在に至っている。

また全国的に住宅が不足しており、特に低所得層・中間層の住宅は、建設部門がパンデミックの影響を強く受けている。金利を上げても解決にはならないどころか、借上コストの上昇は、建築供給部門の不足と相まって、家賃をさらに上昇させる可能性が高い。

食品は通常、インフレ率測定への寄与という点ではバスケットの3番目の構成要素である。食品と非アルコール飲料の価格上昇がCPIインフレ率に与える影響は、過去1年間で2.5倍以上となり、現在では0.5%の上昇となっている。サプライチェーン(特に食肉)に大きな混乱が生じ、さらに業界の統合が進み、価格上昇に拍車をかけている。レストランとホテルは0.6%となり、インフレ率の測定値に大きく寄与している。

(3)労働「市場」は過度に逼迫しているのか

労働市場の逼迫は起きているが、回復にはほど遠い。総雇用数は2019年の水準をまだ200万人下回っている。多くの指標から見て、労働市場はまだ大不況前の状態に戻ってはいない。15〜64歳の年齢層の就業率は2022年1月に70.72%となったが、パンデミック前の71.77%の水準を下回っている。

図7に示したように、物価上昇率が人件費上昇率を大きく上回っていることが分かる。より重要なのは、エネルギーコストを含む投入コストの上昇、金融コストの上昇、余剰在庫の保有コストの上昇、パンデミックに直接関連するコスト(接触制限、マスク、消毒、検査)であると思われる。

4 ミクロレベルの価格設定:コストか利益率か?

主流派経済学は、価格が市場によって決定されるかのように扱っている。しかし、現実の世界では、このような方法で価格が決定されるのは特定の範囲に限られている(例えば、一部の商品価格など)。ほとんどの価格は、その業界に存在する競争の度合いに応じて価格決定力を持つ企業によって決定される。

マット・ストーラー(2021)は、インフレ率の上昇分のうち60%は価格決定力の行使による利益の上昇に起因すると主張している。価格決定力は、巨大企業がコストに対するマージンを拡大することによって利益を増加させることを可能にする。この規模は、平均的なアメリカ人一人当たり年間2,126ドルに相当する。大企業がこの機に乗じて値上げをしている証拠は多い。実際、彼らは決算報告やアンケートで直接そう言っている。

例えば、Digital.comが小売業者を対象に行った調査では、56%が「インフレによって、コスト上昇を相殺するために必要以上の値上げを行うことができるようになった」と回答している。実際、大企業の28%が50%以上の値上げをしている。投資家が喜ぶのも無理はない。あるポートフォリオ・マネージャーは、次のように語っている。「我々が本当に見つけたいのは、価格決定力のある企業だ」と述べている。インフレ環境では、企業は上昇時に価格転嫁ができ、下降時には必ずしもそれを取り戻す必要がないため、それは贈り物のようなものだ」。

ブルームバーグ(Boesler, Deaux, and Dmitrieva 2021)の報告によると、企業の利益率は70年ぶりの記録であり、企業利益は前年比37%増である。マット・ストーラー(2021年)によると、米国企業は2021年に1兆7300億ドルの利益を上げ、2012年から19年の年平均約1兆ドルを上回り、過去最高となった。現在は1兆7300億ドルにまで上昇している。ジョン・ニコルズ(2022)は、昨年181%の利益を上げ、CEOに137%の賃上げ(3800万ドルへ)を行ったチポトレ社の例を挙げている。

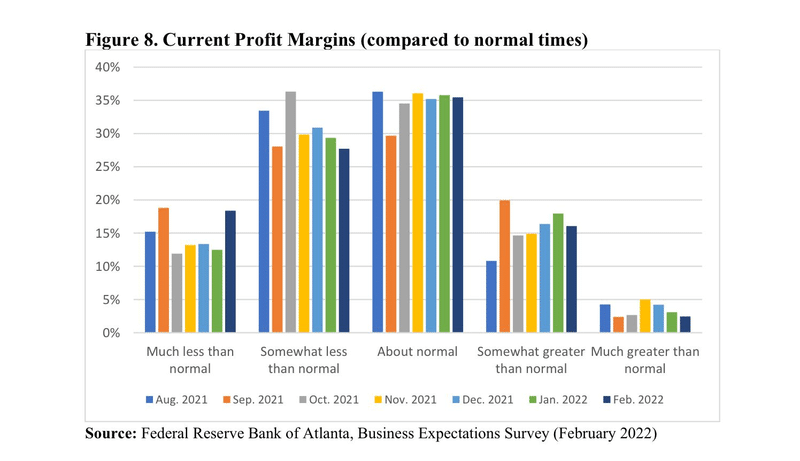

アトランタ連銀の調査では、利益率の上昇を示すさらなる証拠がある。例えば2021年11月の調査では、企業の23%が利益率が通常より高いと回答し、そのうちの約半数が価格を引き上げたからだと回答している。また、利益率が通常より高くない残りの企業のうち44%が、利益率を改善または維持するために値上げを予定していると回答している。

(アトランタ連邦準備銀行:景気期待調査(2022年2月))

企業が価格上昇をもたらすと考えるのは、自社の価格設定能力である。企業は、現在のマークアップは特別なものではないが、将来はマークアップを引き上げることができると考えている。

バイデン政権当局(White House 2021)も、過去20年間にアメリカの75%の産業で価格決定力の集中が進み、マークアップ(値上げ)が3倍になったことを指摘している。例えば、航空会社では上位4社が市場の3分の2を支配し、鉄道会社では1980年に33社あった貨物輸送会社が現在では7社に減少し、4社がそれぞれの地域を支配している。農業では、4社が世界の種子のほとんどを支配し、年間30%も増加しており、4社の食肉加工業者が牛肉市場の80%を支配している(農家の取り分は51. 5%から過去5年間でわずか37.3%にまで低下している)。

こうした統合は価格決定力を高め、新規事業形成、生産性向上、投資、イノベーションを減少させ、所得、富、人種の不平等を拡大させた。こうした傾向は、現在実現しつつある物価上昇に対して、わが国の経済を脆弱なものにしている。

David DayenとRakeen Mabud(2022)によれば、海運の「運送業者は2021年の第1~3四半期に800億ドル近くを稼ぎ、2010年から2020年の10年間全体の2倍になった 」。クローガー社のCEOは、「我々のビジネスでは、少しのインフレは常に良いことだ」と自慢し、コルゲート・パルモリーブ社のCEOは、「我々が非常に得意とするのは価格設定だ 」と自慢している。

一方、ウォール街では、競争相手を一掃し、利益を最大化するために、効率性の向上、在庫の削減、規制緩和、合併が主張された。サプライチェーンは「モノを確実に届ける」こととは無関係であり、むしろコストを削減し、規制や税金を逃れ、価格決定力を高めることで利益を最大化する手段だった。

DayenとMabudの見解では、「パンデミックは触媒であって、原因ではない」。企業利益は、サプライチェーンをショックに耐えられず、需要の増加に対応できず、危機に乗じた利益拡大を促す仕組みにしている(Dayen and Mabud 2022)。数十年にわたる合併・買収がサプライチェーンを弱め、賃金を下げ、価格決定力を高めたことを示すレポートも出ている。サプライチェーン自体が価格決定力の集中を助け、その価格決定力がサプライチェーンの崩壊に乗じているのである。

ラリー・サマーズは、インフレの価格決定力に関する説明を強く否定している(Anstey 2022)。彼は、すべては需要と供給であり、生産能力を超えて需要が高まっていると主張している。解決策は簡単で、需要圧力を下げればいいのだ。これは、学部1年生の経済学で習うような、基本的な経済学である。しかし、先に述べたように、企業が価格決定力を持っている場合、入門経済学(Econ 101)の議論は適用できない。

5 FRBに何ができるのか

まず、FRBは借入金利を上げることでインフレ問題を解決しようとしているが、労働者は通常、食料品を買ったり家賃を支払ったりするために借入をすることはないので、あまり効果がないだろう。つまり、利上げは(借入による支出を減らすのではなく、)失業を引き起こす形でしか効果を発揮しないのである。このような経路で大量の解雇を引き起こすには大幅な利上げが必要だ。またそのような利上げが効果を発揮するには、代償として金融問題、債務超過、デフォルトを引き起こす可能性が高くなる。次に、金融政策が有効であるとすれば、それは賃金の上昇を止めることを意味する。その分配効果は不平等を拡大させる可能性が高い。パンデミックは、トップ所得層にはとてもとても良いことだったが、ボトム(底辺)所得層にとっては回復が始まったばかりだ。この回復を潰すということは、ボトムの所得引き上げを諦めることになる。

金融政策(引き締め)は経済を減速させ、失業率を引き上げて賃金上昇圧力を緩和し、それによって支出を減少させることによってのみインフレに影響を与えることができる。金利のわずかな調整でそれが可能かどうかは疑問だ。

ボルカーが20%以上(数年間は15%以上)の利上げを行ったことを、金融政策によるインフレ抑制の成功例として挙げる人は多い。もしFRBが今後1年間に金利を2桁まで引き上げ、失業が拡大し、売上が減少し、おそらく金融危機を引き起こしかねない債務不履行に陥ったとしたら、その政策はインフレを抑制するために「有効」かもしれない。しかし、それは本当に私たちに必要な薬なのだろうか。それほどまでに経済が加速しているというのだろうか。

金融政策の信奉者たちは、ボルカーほどの金利引き上げを主張しない。彼らは、金利のわずかな変化でも政策は強力であると信じているからである。その理路は、金利の上昇によって借入を減らすことだが、インフレは負債で賄われた消費に起因するものではない。実際、消費者は多額の貯蓄を蓄えており、多くの人は借入をする必要がない。利上げによって、消費が減り、総需要が減り、労働者の賃金に対する圧力が減り、サプライチェーンの問題や価格決定力の行使から生じるインフレ圧力を相殺することになるとは考えにくい。

結論

現代貨幣理論(MMT)は、経済の真の問題は実物資源の利用可能性(あるいは利用可能性の欠如)であると常に説明してきた。過去数回の経済回復期では、緊縮財政のために総需要が伸び悩み、利用可能な資源をすべて活用するまでには至らなかった。パンデミックによる危機の後、強力な財政介入が行われ、ようやく需要不足による経済の停滞を回避することができた。需要過多の問題は生じていない。過去30年間、需要の低迷と雇用なき回復が私たちのニューノーマルになっているので、回復が顕著に見えるだけなのだ。

パンデミックの危機は、明らかに供給サイドの危機として始まり、それが需要に波及したものである。パンデミックによって供給側の問題が継続する一方、政策によって需要側の問題は緩和された。

金融政策が投資などの利子感応的な支出を削減することによって機能するとすれば、それは将来の能力・供給を制約するように働くだろう。

過去2度にわたる高インフレ期(1970年代前半と後半)は総需要が高まった時期ではなかったと主張することも可能だ。これらの時期はスタグフレーションと呼ばれていた。現在のFRBによる不適切な引き締めは、スタグフレーションを再現しかねない危険性がある。

過去数十年間、不況時の裁量的な財政政策は、移転支出(*2)や減税の形をとることが多くなった。これは政策決定に対する「自由市場」アプローチであり、支出がどこに流れるかについての指針はほとんどなく、その水準を設定するのみである。

*2 「政府、企業あるいは個人が行う財またはサービスの反対給付を伴わない一方的な購買力の移転のための支出をいう。たとえば政府が個人に対して行う生活保護費、恩給あるいは年金の支払い、企業に対する補助金の支払いなどで、いわばマイナスの租税と考えることができる。」(コトバンク)

MMTは、政府は財政的にいくらでも支出する余裕があると説明するが、一般に、失業対策として無差別に経済刺激策を講じることは支持しない。同様に、インフレ対策として無差別に支出を削減したり増税したりすることも効果的ではない。経済の成長スピードは分野によって異なる。経済のボトルネックは、完全雇用が達成される前にインフレを引き起こす可能性がある。パンデミックは、既存のボトルネックを悪化させ、新たなボトルネックを生み出している。それゆえ、MMTは就業保証(ジョブ・ギャランティー)という形で的を定めた支出を好む。これは、不況期(失業防止)と好況期(物価安定)の両方において不安定性を抑制するのに役立つ。

この記事が気に入ったらサポートをしてみませんか?