オープンイノベーション(DX/GX)戦略の陥穽

イントロダクション

本記事は2回シリーズの後編にあたる。前回のPart1では、新たなテクノロジートレンドにあまりにも早く飛びつき、前のめりになり過ぎることの危険性について解説した。このような状況を「アーリーステージの落とし穴」と呼ぶ。今回は、コーポレートベンチャーキャピタル(CVC)と戦略的パートナーとの関係について説明し、アーリーステージの落とし穴を回避するだけでなく、オープンイノベーションプログラムの成功と持続可能性を高めるため、スタートアップ企業との提携を希望する側がどのような役割を果たすべきかを明らかにする。

コーポレートベンチャーキャピタル(CVC)投資と戦略的提携: ともに重要ではあるが、根本的に異なる意志決定である

Part1の最後で述べたように、市場の熱狂や、政府の規制や支援に関わらず、最終的にどの企業、テクノロジーが成功するかを予測するのは非常に難しい。新興産業と取引する場合、米国の事業開発やDXの専門家は、PMF(プロダクトマーケットフィット) の実現(製品が市場の期待に応えている状態にあるか)、あるいは市場参入戦略(GTM: Go To Market)が確立されるまで、アーリーステージの企業と深い関わりを持つことを避ける傾向にある。その代わり前段階として、ベンチャーキャピタルを利用して有望な企業との関係を構築することが多い。通常、企業は関心のある分野を中心に幅広いポートフォリオアプローチによって、一つの会社へ集中投資をしないようにする。当然のことだが、ポートフォリオアプローチの目的は失敗する企業を排除することではない。ある程度の大きさに網を広げることで、成功する企業への投資確率を高めながら特定の企業に集中するリスクを減らすことが目的である。時間をかけて状況を見極めながら、成功する企業への追加投資を実施したり、業務提携の時期や領域を決めることができる。場合によっては完全買収の話になるかもしれない。つまり、ターゲットとなるスタートアップ企業の規模と関連するリスクに応じて、適切な時に適切なレベルの意思決定を行うことが可能となるのだ。

ここで日本の企業にご理解いただきたいのは、投資と戦略的提携との違いである。戦略的な投資家でさえ投資と戦略的提携を別物として扱い、個別に意思決定を行っている。投資の場合、適切な「デューデリジェンス」に基づいて専門チームが実行する。戦略的な業務提携の場合は、投資とは全く異なるビジネス上の戦略的基準に基づいて意思決定が行われる。投資チームとビジネスチームは緊密に連携するが、互いに縛られることなく最終的な意思決定を行っている。それとは全く異なるのが日本の企業投資家で、その多くが投資と戦略的提携(一般にジョイントベンチャーまたは日本国内の販売代理店契約)がワンセットであり、同時進行するものと考えている。企業投資家にとっては戦略的提携が主な関心事であり、投資は提携関係を強化し、日本での権利を確保するために行うことが多い。これは必ずしも間違っているわけではないが、資金、人事、資本、企業評価を含むあらゆるリスクが特定の新しい業務提携に集中することになる。また、適切なデューデリジェンスが、戦略的提携を優先するという理由で十分に行われなかったり、回避される危険性を孕んでいる。

米国モデルの利点は、投資と戦略的な業務上の意思決定を個別に下すことで、1)戦略的な業務提携を締結する前に、時間をかけてさまざまなポートフォリオ企業を観察し、各企業のパフォーマンスや評判を確認でき、2)投資に関する意志決定が専門の投資チームによって独立して行われるため、投資リターンが最大になる可能性が高く、結果的に次の世代の新たなスタートアップにより幅広く投資して、より緊密な業務提携ができるようになる。ベンチャーキャピタルは、オープンイノベーションに燃料を供給するような立場にあると言える。どのオープンイノベーション戦略においても、時間と共に確実に成長していくことが求められる。したがって、「戦略的投資だから損失があっても仕方ない」と考えるのは、有効なCVC戦略とは言えないのである。

次に、オープンイノベーション戦略全般において果たすべきベンチャーキャピタルの役割についてのSalesforceとGoogleの記事を紹介しよう(記事はいずれも英語)。

Salesforceがシリコンバレーで最も成功したレイトステージのテック投資家になった経緯

Alphabetの投資の内側を覗く

(2017年は、Googleがそれまで投資をしてきた7社を買収した年である)

検討すべき戦術

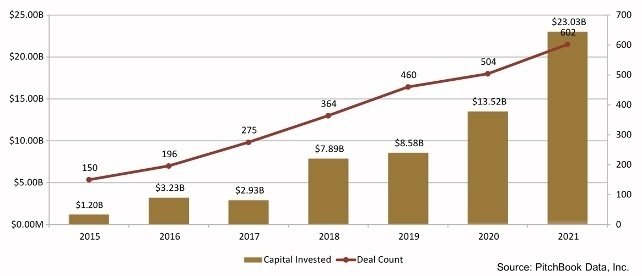

前述のとおり、日本の企業投資家はさまざまな課題に直面しているものの、ここ10年間はその投資額が増え続け、特に2021年までの5年間は劇的に増加している。この投資によって十分な財務収益が得られるかどうかは不明だが、技術革新の最前線に踏み込むための前向きな一歩と言える。

https://www.tmi.gr.jp/uploads/2022/04/13/TMI_Startup_Insights_Vol1.pdf

これらの日本企業は、次に「こうした投資を戦略的価値に転換するにはどうすればよいか」という課題に取り組むのだが、ここで多くが苦戦を強いられている。これにはさまざまな原因があるが、その多くは会社固有のものなので本記事では割愛させていただく。本シリーズのPart1でハイプカーブとS字カーブの比較について説明したが、一般的な話をするならば、新興産業には過剰な興奮(ハイプ)と過度な期待があり、多くの場合、これが収まって数年は経たなければ安定的な収益は生み出されない。新興市場のアーリステージから関わるのであれば過度な期待が静まった後も長期にわたって持続的に取り組んでいかなければ、デジタルトランスフォーメーション(DX)は成功しないのだ。このシンプルな事実を理解して、実行に移せるかどうかがDX成功に大きく影響するのである。それでは、さまざまな成長段階にあるスタートアップ企業にこのコンセプトをどのように適用するのか。以下の例をご覧いただきたい。

1. アーリーステージ企業:

Part1で説明しているが、これらの企業は非常に説得力のある事業計画、コアとなるテクノロジーや科学的発見を有しているが、まだ完全に商用化されていないことが多い。Part1の「ハイプカーブ」にあるように、多くのスタートアップには過度な期待が寄せられており、スタートアップの経営者らはこの期待を収益に変えることを熱望している。POCや投資を通じて、日本の大手企業が本気で関心を示せば、スタートアップ企業は業務提携に積極的になるだろう。しかし、一般的に日本企業の要求は非常に複雑かつあいまいで、品質の要求水準が高いため、新しいスタートアップが実現するのは困難な場合が多い。日本企業の過度な要求を満たすため、本来は「容易に手が届く」自国市場の販売機会に集中すべき時に、リソースと能力を奪われることになりかねない。アーリーステージ企業と提携する場合は、まずスタートアップ企業が自国市場でキャズムを乗り越えるための支援をして、製品の市場適合性(PMF)を実現し、GTM戦略を確立させてから、自分たちの戦略と要求を提示することを検討していただきたい。これは、製品に期待している機能が既存のものと大きく異なる場合、特に重要となるだろう。日本向けの大幅カスタマイズという困難なタスクを引き受ける前に、スタートアップ企業と製品が成長し、成熟する時間が与えられるからである。

2. ミドルステージ企業:

ある程度の市場適合性(PMF)の実現、有効なGTMの確立、ユニットエコノミクスが適正または向上しているなど、商業化において一定の水準に到達しているが、キャズムを超えたとは言い切れない、あるいはスケールメリットは十分発揮できていない企業がミドルステージに分類される。一般的にミドルステージの企業がとるべき最善の策は、自国市場(多くの場合、米国市場)に重点を置き、この市場で成功を続けることである。例外的に、グローバルなネットワーク効果で利益が生まれるAirbnbのような企業や、プロダクトレッドグロース(PLG)製品やオープンソースソフトウェア(OSS)など、すでに自然な形で日本に展開している企業もあり、日本顧客向けの大掛かりなサポートやカスタマイズが不要な場合もある。

3. 成長段階の企業

デジタルトランスフォーメーション(DX)において、「アーリーステージの落とし穴」の次に陥りやすい失敗は、その正反対の問題:成長段階にある企業に対して無関心になることだ。規模が大きく、知名度が高く、上場している企業に対しても関心が薄れるのである。Part1のS字カーブとハイプカーブを見るとお分かりのように、アーリーステージを終えた企業は、成長、収益、拡大の時期に入るのだが(S字カーブ)、注目度や期待度が低下することが多い(ハイプカーブ)。AIについて考えてみよう。わずか数年前まで非常に期待されたテクノロジーであり、正に「ハイプ」と言える状況だった。日本の経営者は、こぞってAI戦略を切望していた。しかし現在、日本の経営者や政府の関心は脱炭素化、エネルギー、およびWeb3に移行したようである。AIは下降局面にあるのだろうか?

いや、決してそうではない。事実、Databricks や、MSFT Azure、AWSなどが発表した最新の成長指標で示されているように、AIが可能にするテクノロジーは驚異的な規模で成長を続けている。そのほか、ソーシャルメディアやシェアリングエコノミー、eコマース、スマホ決済、ゲームといった分野が、成熟期に入っても高い成長率を維持している。成長している分野のリーダー企業と業務提携を結ぶ企業は、自分で新たな波をおこすよりも、すでにおきている波に乗る方が圧倒的に容易であるということに気づくはずである。デジタルトランスフォーメーションを成功させる秘訣は、まだ実証されていない新しい技術を独占することではなく、数年、あるいは数十年続くトレンドの大きな流れに乗り遅れないことなのである。

独占権への拘り vs. 競争の受容

独占権について簡単に説明しておこう。海外のスタートアップ企業から日本のパートナー企業に独占販売権を与えることは良いアイデアにも思えるが、必ずしもそうとは限らない。市場は競争によって規定されるものである。複数のディストリビューターやリセラーが製品のマーケティングを行うことで、顧客が適切なサポート内容や価格などを納得することができ、その製品に勢いや力があるという印象を抱く。つまり、独占的に販売するよりも購入される可能性が高まるのだ。もちろん、顧客が他の販売店から購入することもあるだろうが、市場全体が成長すれば、ベンダーはロ―カリゼーションやサポートへの投資を増やし、日本の顧客にとっての好循環となってユーザーが増加する。

もしあなたが投資家で、DXイニシアティブの一環として、スタートアップ企業のテクノロジーを日本へ持ち込もうとするのであれば、次の提案を一つの選択肢として検討していただきたい。独占販売に拘らず、不必要な縛りのない販売を認めることで自然に事業を拡大させるのである。これこそが、本当の意味での「戦略的投資家」なのだ。もちろん、特別な在庫管理やサービスが必要な製品(ハードウエアの場合)など、例外もあるだろう。しかし、今日のインターネットやSaaSアプリケーションの世界では、制限を設けずに自由な販売を受け入れることが一般的なルールなのである。この方法は、企業や投資家のみならず、日本のビジネスパートナーにとっても最良の結果になることが分かっている。競合する企業同士が切磋琢磨すれば市場の活性化が加速度的に進むが、この流れは単一企業による独占販売では生み出すことができない。これこそが、勢いと規模の拡大が重要となるIT市場での成功に必要不可欠なのである。

まとめ

これまでの説明をまとめておこう。新興テクノロジー市場での成功は、日本経済の未来に不可欠と言って過言ではない。スタートアップ企業と提携する際は、実証された評価ツールであるハイプカーブやS字カーブ、キャズムを利用してリスク、タイミング、バランスについて理解しておくこと、さらにはオープンイノベーションという大きな括りの中で、投資と業務提携がどのような関係にあるのかを理解することが、持続的かつ長期的な成功を実現するために重要となる。

ビル・ゲイツの有名な言葉に、「私たちは、次の2年間に起きる変化を過大評価し、今後10年間に起きる変化を過小評価してしまう」というものがあるが、これこそ正に、前回のPart1の記事でお伝えした「アーリーステージの落とし穴」を言い表したものに他ならない。別の言い方をすると、オープンイノベーションやDX戦略の多くが失敗するのは、新興市場においては「最初の2年間に過度に活動し、次の10年間は努力が足りない」からなのだ。

成功の第一の鍵は、最先端のトレンドにあまりにも早すぎる段階で全面的に飛び込む誘惑に負けず、第二に、参入するタイミングを図りつつ、十分な資本を準備し、新興市場ではしばしば起きる、当初の過剰な興奮が落ち着いて数年経った後の大幅かつ継続的な成長を十分に後押しできるようにすることである。

オープンイノベーションとデジタルトランスフォーメーション(DX)に関するGeodesicの記事をご覧ください。

シリコンバレースタイルのセールス:

アグレッシブなセールスを中心とする企業文化【オムニチュア社の企業分析: シリコンバレースタートアップの内幕に迫る 第1回】

M&A:

DXのためのシリコンバレーでの投資・買収はこうして成功する

スタートアップ企業のM&A戦略【オムニチュア社の企業分析:シリコンバレースタートアップの内幕に迫る 第2回(前編)】

アドビの全てを賭けた買収と新事業立ち上げ成功の裏側 【オムニチュア社の企業分析 第2回(後編)】

製品開発:

顧客のデジタル体験を大きく変える企業の在り方

顧客に愛されるデジタル製品を生み出す企業文化 【オムニチュア社の企業分析 第3回】