スタートアップ企業のM&A戦略【オムニチュア社の企業分析:シリコンバレースタートアップの内幕に迫る 第2回(前編)】

本稿は、4回にわたって連載中の「オムニチュア社の企業分析」の第2回(前編)にあたる。筆者は以前、デジタルマーケティングとウェブ分析サービスを提供する、米国のITスタートアップであったオムニチュア社に在籍していた。その経験を踏まえ、シリコンバレーで一般的な、企業経営および運営に関するベストプラクティスをお伝えしたい。競合が多く急成長中のデジタル市場で、競争に加わり、勝ち抜くためにお役立ていただければ幸いである。

1. はじめに

米国のテクノロジー産業を見ると、企業として成功していくために、戦略的なM&Aを巧みに一貫して行うことがビジネスの中核として不可欠であることは明らかだ。日本では多くの事業主が買収されることを良しとしないが、 シリコンバレーにおいては、買収を受け入れるかどうかは主に役員会での財務上の決定、または創業者の個人的な判断による。社会的見地から見ると、企業のオーナーに金銭的利益をもたらす買収は、何かしらの価値を生み出したという前向きな評価であり、喜ばしいことなのだ。

そのため、日本のように文化的に買収に対する向かい風はなく、戦略面や財務面でM&Aが理に適っていれば、シリコンバレーの企業は買収に関する話し合いを自由に行い、M&Aがテクノロジー市場の発展やイノベーションの進歩そのものに大きな影響を及ぼしている。日本企業がテクノロジー市場でさらに活動の幅を広げる考えがあるならば、マクロレベルでのM&A市場の動向だけでなく、それぞれの企業はなぜM&Aを決定し、どのように実行するかというミクロレベルでの活動を理解する必要がある 。

連載第1回では、マーケティングテクノロジーのスタートアップ企業、オムニチュア社が、アグレッシブな営業手法を用いて組織的な成長を遂げたことを説明した。第2回(前半)にあたる本稿では、 オムニチュアが、営業手法と同じくらいアグレッシブなM&A戦略を用いて、さらなる成長をどのように加速させたかを見ていく。 M&A は、色々な理由で大小様々な企業によって行われている。オムニチュアが行った買収は、間違いなく最も成功したものだ。買収によって、事前に決めた特定のビジネス目標や財政指標を実現させている。その詳細は後述する。最も重要なのは、おそらくM&A こそが、オムニチュアを業界リーダーとして成功に導いた鍵であったということだ。

最後に、現在のシリコンバレーで業界リーダーであるNetskope、JFrog、Airbnbの各社を取り上げ、M&A戦略がどのように変化しているか(または変化していないか)、業界の差があるのか、また破壊的イノベーションのプロセスの中で、各社がどのように主要な役割を担っているのかについても見ていこうと思う。

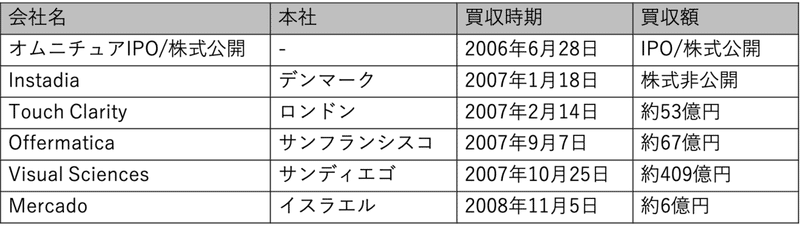

オムニチュアが買収した企業

オムニチュアが買収した企業は、2007年以降に買収した5社である。

2. コーポレートデベロップメント(経営企画部)に与えられる重要なミッション

2008年に行われた比較的小規模のMercado社買収を除き、オムニチュアのM&A活動はすべて、IPO(株式公開)の翌年である2007年に集中して行われた。オムニチュアのコーポレートデベロップメントチームは、以下に挙げる3つの戦略の達成というミッションと責任を与えられ、その目的達成のため、様々な買収を計画・実行した。

1. 技術の獲得

2. 国内市場の統合

3. 海外展開

買収された各企業にこれらの戦略を当てはめると、次のようになる。

Instadia:3. 海外展開

Touch Clarity:1. 技術の獲得

Offermatica:1. 技術の獲得

Visual Science:2. 国内市場の統合

Mercado:1. 技術の獲得

これらの企業は、予め決められていた戦略的目標を推進することを意図して買収された。では、M&Aの1つ目の目的である「技術の獲得」から詳しく見ていこう。

この目的は、オムニチュアが、移り変わりの激しいテクノロジー トレンドを常にリードし続けること、さらに、ビジネスの中核であるウェブ解析市場がコモディティ化を始める中、その存在感を保つことにフォーカスしていた。2006年から2007年と言えば、ウェブ解析プラットフォームはすでに多くのデジタルマーケターによって使われており、アーリーアダプターは、業績とユーザー体験の向上を求め、最適化とパーソナライゼーションを行うアプリケーションを試行錯誤していた頃である。

オムニチュアが2番目に買収したTouch Clarity社と3番目に買収したOffermatica社は、急成長中の最適化/パーソナライゼーション分野をリードしていた。この2社の買収に伴い、オムニチュアの最高のデータ/分析と、Touch ClarityおよびOffermaticaが提供する最先端の最適化/パーソナライゼーションを単一のプラットフォームに統合することができた。これは、非常に強力で唯一無二の価値提案となり、自社のR&D(研究開発)では不可能であった、オムニチュア製品のさらなる差別化を実現した。

次に、2番目と3番目の目的である「国内市場の統合」と「海外展開」について見ていこう。

Instadia社は、デンマークのコペンハーゲン に本社を置く企業で、オムニチュアと直接競合していた。 この買収によって、EMEA(ヨーロッパ・中東・アフリカ)地域のオムニチュアの顧客は200社から400社に倍増した。さらに重要なのは、以前は市場シェアが低かったデンマークやスウェーデンおよびドイツでの存在を強めることができたことである。

Visual Science社は、米国国内のウェブ解析における最大の競合企業であった。買収前、オムニチュアは、Visual Scienceの最大顧客、ディズニー社と契約を結ぶなど、本連載の第1回に説明したアグレッシブなセールス手法を駆使して、彼らの顧客ベースをかなり弱体化させていた。ディズニーを失うとVisual Scienceは敗北を認め、オムニチュアへの買収に応じることとなった。 これにより、オムニチュアは、残りの競合他社に対して圧倒的優位となり、世界的なウェブ解析リーダーとして確固たる地位を確立した。

Touch ClarityやOffermaticaの場合とは異なり、オムニチュアにとってInstadiaやVisual Scienceのテクノロジーは必要なかった。そのため、買収が完了すると、各企業の顧客をオムニチュアのプラットフォームに移行し、重複していたR&Dやサポートを削減した。これにより、運用モデルの増収効果が高まった。(以下の財務指標を参照)

3. 財務上の影響

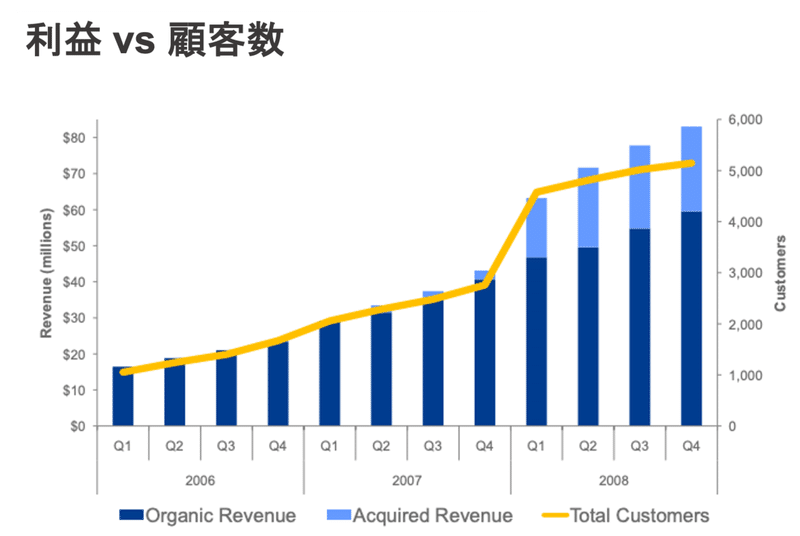

一連の買収による業績であるが、買収が行われた2007年に82%だったオムニチュアの成長率は、翌年に113%となり、大幅な上昇となった。その結果、同時期のオムニチュアの収益は約154億円から約308億円へと倍増した。

【図1】買収前後の収益参照(参照元)

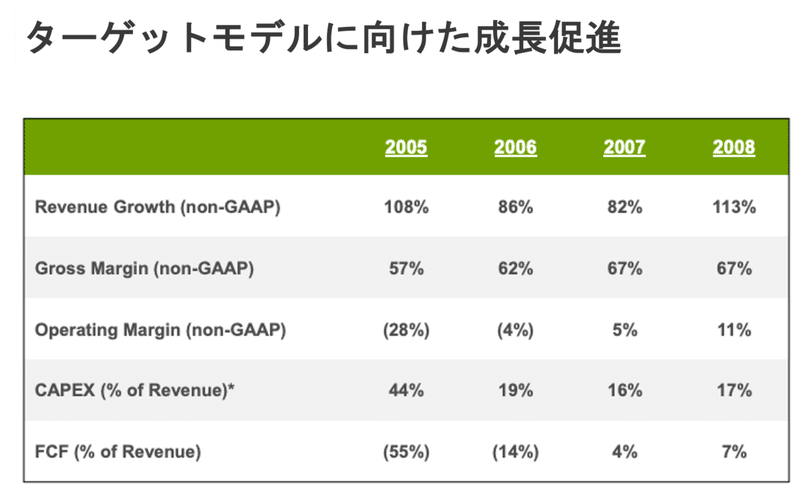

【図2】多くのM&A活動の翌年である2008年度は、営業利益率(Operating Margin)やフリーキャッシュフロー(FCF)に加え、収益成長率(Revenue Growth)が加速していることに注目してほしい(参照元)

ここでは詳細な情報は割愛しているが、この数字を見ればオムニチュアのM&A活動が、ビジネスの拡張や製品の差別化といったビジネス目標に止まらず、成長率や収益性などの財務目標に貢献したことは明白である。また、この情報が市場に流れると共に、オムニチュアがこの分野の勝者となり、デジタルマーケティングのエコシステムがオムニチュアを中心に統合され始めたことは、顧客の目にも明らかであった。

ここで強調したいのが、新興テクノロジー市場で戦うスタートアップ企業に求められるのは成長だけでなく、その分野におけるリーダーになるということだ。ネットワーク効果、規模経済、収益性のすべてがリーダーのみ結びついて、競合他社が太刀打ちできないほどの競争優位性が生み出されるからである。

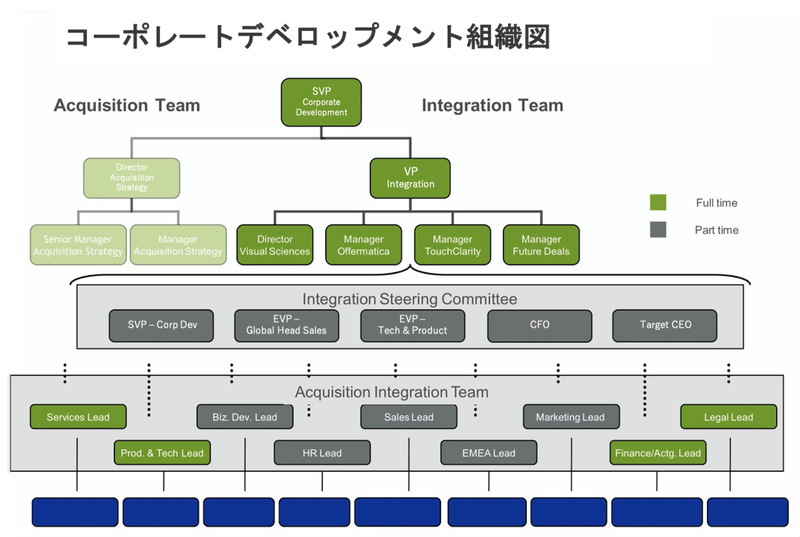

4. コーポレート デベロップメント(経営企画)

これまで説明してきたように、オムニチュアの買収活動が成功したのは、入念に練り上げられたM&A戦略の一環として行われたからである。この戦略は執行役員が全面的に関与しており、経験豊富で能力のある経営企画部にその責任と実行権限が与えられていた。もちろん彼らは、どの企業を買収するかを事前に知っていたわけではないが、戦略的な目標を理解した上でその目標達成の責任を持ち、グローバルに活動していた。 明確な意図をもって対象となる企業を探し、買収に最適であれば決断を下す。買収後は迅速に統合を図り、この取引による戦略的そして財務的な価値を実現するために尽力した。

【図3】オムニチュアの経営企画と、複数の部門から成る買収後の統合チームの組織図(参照元)

買収後の統合については、この短い記事で全てを説明することは難しいが、シニアレベルのエグゼクティブリーダー(営業部門、技術・製品部門、経理部門など)が、買収企業の対象部門の統合を直接責任を持って行っていた。

5. シリコンバレーのM&Aの現状

現在シリコンバレーでは、2007年当時のオムニチュアと同じく急成長する市場で成功するため、スタートアップ企業が戦略的ツールとしてM&Aを利用している。オムニチュアは株式公開後に買収を行なったが、現在は資本が潤沢であるのと、長く上場しない企業が多いことから、株式公開前の買収が一般的になってきている。 Geodesic Capitalのポートフォリオの中にも興味深い例が見受けられる。

Netskope (クラウド セキュリティ)

- 1 社買収: Sift Security (2017年7月)

JFrog (DevOps)

- 4社買収:Shippable (2019年2月)、CloudMunch (2017年6月)、Dimon (2017年5月)、Conan (2016年11月)

Airbnb (ホームシェアリング/シェアリングエコノミ―)

- 21社買収: Accoleo (2011年6月、ドイツ)、Crashpadder (2012年3月、ロンドン)、Daily Booth (2012年7月、サンフランシスコ)、Nabewise (2012年7月、ニューヨーク)、Fondu (2012年10月、ニューヨーク)、Localmind (2012年12月、サンフランシスコ)、Pencil Labs (2014年12月、マサチューセッツ)、Vamo (2015年9月、シアトル)、Lapka (2015年9月、ロシア)、ChangeCoin (2016年4月、サンフランシスコ)、Trip4real (2016年9月、バルセロナ)、Luxury Retreats (Feb 2017、モントリオール)、Tilt (2017年2月、サンフランシスコ)、Deco Software (2017年5月、サンフランシスコ)、Trooly (2017年6月、サンフランシスコ)、Accomable (2017年11月、ロンドン)、AdBasis (Nov 2017、シカゴ)、Luckey (2018年12月、パリ)、Gaest (2019年1月、デンマーク)、HotelTonight (2019年3月、サンフランシスコ)、Urbandoor (2019年8月、サンフランシスコ)

Airbnbが21社もの企業を買収したことはあまり知られていない。件数だけを見ると桁外れだが、手あたり次第に買収したわけではない。グローバルなネットワーク効果から大きな利益を得るビジネスモデルを反映したものだ。 同社は早い時期(2011年)からM&Aを活用してグローバルな存在感を高め、市場の特性を正しく理解してマネジメントを行っていること、また業界トップになるという意思を示していた。ホームシェアリングの競争力学は、グローバルネットワーク効果がほとんど得られないライドシェアリングとは対照的である。したがって、Uberは多くの海外事業を売却するという、Airbnbとは正反対の手法を取った。

JFrogとNetskopeは、双方とも開発者やサイバーセキュリティの専門家に製品を販売する B2Bベンダーであり、その競争力学はAirbnbとは全く異なるのは言うまでもない。グローバル展開も大切だが、テクノロジーの差別化の方が重要なのだ。 そこで、オムニチュアによるTouch ClarityとOffermaticaの買収同様、JFrogとNetskopeは、補完機能を提供するテクノロジー企業を買収し、統一されたプラットフォームに補完機能を組み込むことで価値を生み出した。つまり、導入を簡素化し、共通のユーザーインターフェイスを使うことでユーザーが簡単に操作できるようにしたのである。

それではなぜ、 オムニチュアのようにビジネスを拡大するために競合他社を買収しなかったのだろうか。理由の1つはこうだ。オムニチュアの初期にはパブリッククラウドは存在しなかった。SaaS企業はそれぞれ、非常に高額なデータセンターを設置、維持する必要があり、財政上の負担が大きかった。 このため、オムニチュアの戦略において統合は重要であり、Visual ScienceとInstadiaの買収によって、営業利益率やキャッシュフローのような重要な財務指標が大幅に改善された。 今日、AWS、Azure、その他のパブリッククラウドベンダーを利用すれば、拡張とデータセンターの運営ははるかに容易である。ビジネスの拡張には多くの利点があるが、今のSaaSスタートアップにとっては、オムニチュアやその他の2000年代のSaaSベンダーほど重要ではない。

6.まとめ

オムニチュアの成功は、革新的なテクノロジーとアグレッシブなセールスから始まった。そして、買収によって業界のリーダーとしての地位が安泰になった。これは、すべてのスタートアップ企業の目標であろう。業界トップには、莫大な利益がもたらされるからだ。 先に述べたように、オムニチュアの3つの明確なM&A目標は、当時のウェブ解析業界の競争力学を反映したものだった。競争力学は業界間で異なり、徐々に変化しているが、これを理解することがM&A戦略を成功に導く第一歩になる。

この記事では取り上げなかったが、M&Aの難しい局面の1つは、競合他社が同じ企業に買収をアプローチし、熾烈な競争になることである。 これに打ち勝つには、経営陣が明確な戦略と方向性を打ち出し、経営企画部門がスキルを発揮することが重要となる。M&Aは1回限りのものではなく、成功をもたらし、維持するための中心的な能力となる。この買収能力を育てることは、急成長する市場で競合する企業(IPO前のスタートアップを含む)にとって、大きな競争優位性をもたらす源となるだろう。

次回 (第2回後編) は、オムニチュアとシリコンバレーの M&Aの続き について取り上げる。オムニチュアがアドビ社に買収された経緯、アドビ社が10年間でさらに6社を買収し、デジタルマーケティングプラットフォーム開発というオムニチュアのビジョンをどのように引継ぎ、実行してきたかを分析する。 この新しいビジネス部門は現在、Adobe Experience Cloudと呼ばれ、年間3000億円規模の高成長事業となっている。

次の記事→【オムニチュア社の企業分析 第2回(後編)】アドビの全てを賭けた買収と新事業立ち上げ成功の裏側

ライター紹介

尾辻 マーカス - 日本でITセールスおよび事業開発のリーダーとして20年近い経験を有するGeodesic Japan カントリーマネージャー。Geodesic入社以前は、ブティック系コンサルティング企業のJapanWorksのパートナー、ウェブ解析のスタートアップ企業Omnitureのカントリーマネージャー、Appleのキャリアセールスディレクター、事業開発ディレクター及びエンタープライズセールスディレクターを務めた。