アドビの全てを賭けた買収と新事業立ち上げ成功の裏側 【オムニチュア社の企業分析 第2回(後編)】

ライターからのメッセージ

本稿は4回にわたる連載記事、「オムニチュアの企業分析」の第2回後編である。第1回で説明したように、私は米国のテクノロジースタートアップ企業、オムニチュア社に在籍していた。この頃のオムニチュアは、勝つための戦略としてアグレッシブなM&Aに重きを置いていた。2006年の株式公開後、4つの企業を次々に買収したオムニチュアは、2009年にアドビ社に買収されることとなる。まるでジェットコースターに乗っているかのようであったが、私は買収する側、される側の両方の立場で、企業の内部からテクノロジー企業のM&Aについての多くを学んだ。本連載の他の記事と同様に、今回も報道の見出しの裏側を深く掘り下げ、デジタルビジネスで成功するための経営および運営に関する見識とベストプラクティスを明らかにしていきたい。それでは前編に続き、M&Aに焦点を当てて説明していこう。

オムニチュアの沿革は、テクノロジースタートアップのケーススタディとして非常に興味深いだけでなく、ためになるところが多い。これは、本連載第1回および第2回(前編)で説明したように、同社が早くから圧倒的な成功を収めていたこと、そして、2009年にアドビに買収されてから11年経った今でも、オムニチュアの創業者兼CEOであったジョシュ・ジェームズ(Josh James)のビジョンが進化し続け、拡大するデジタルマーケティングの世界で中心的な役割を果たしていることにある。

アドビはオムニチュアを買収し、新事業部(現在のExperience Cloud)を立ち上げた。これは年間売上で3,500億円規模の事業に成長しているが、これは買収前の最後の年である2008度にオムニチュアが計上した売上の約11倍の数字である。第2回後編となる本稿では、テクノロジー業界の流れを変える大きな要因の一つあるM&Aについて、さらに詳しく説明していく。また、大手企業であるアドビが、オムニチュア買収を用いて新規事業部門を立ち上げ、新興市場に進出して成長を再燃させた経緯についても見ていこう。

本稿の目的は、アドテックやマーケティングテクノロジー業界自体に光を当てることではない。大手企業がM&Aを活用して評判を高め、成長を加速させて、株主価値を創造する方法について一般的な知見を紹介するものである。

オムニチュア買収前後の収益・株価の比較

当時の状況を説明する前に、12年後の今だから分かる数字について確認しておこう。これにより、オムニチュアの買収がどのような成果を上げ、アドビにどのような影響を与えたのかを大局的に見ることができる。

収益の比較

⁃310億8千万円 - 2008年度 (アドビによる買収前にオムニチュアが報告した最終年度の通年収益報告)

⁃3570億円 - 2020年度(Adobe Experience Cloudの最新の通年収益報告。買収から12年後の2020年12月10日発表)

⁃11.49倍(Adobe Experience Cloudの2020年度の収益をオムニチュアの2008年度の収益と比較)

⁃26.42%(2020年度のアドビの総収益高のうち、Experience Cloudが占める割合)

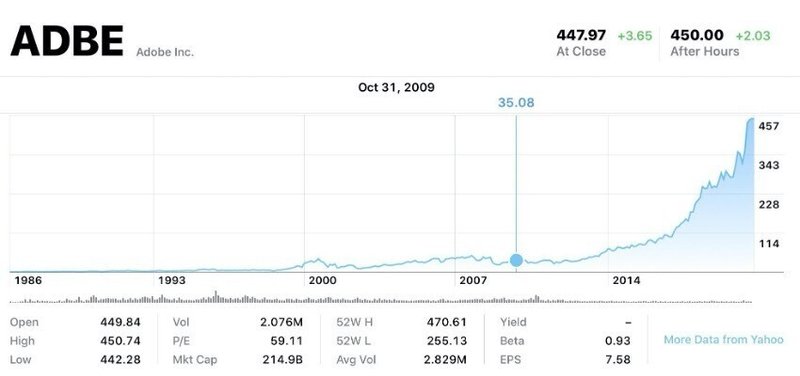

アドビ(Nasdaq銘柄名 ADBE)株価

⁃3,600円 - 2009年10月23日(オムニチュア上場廃止日)

⁃48,000円 - 2021年1月29日

もちろん、アドビの株価上昇はオムニチュアの買収のみによるものではない。しかし、この買収によってアドビの戦略は大きく転換した。元来アドビは、プロのコンテンツクリエイター向けのデスクトップ製品を販売していたが、オムニチュアの買収により、CMO(最高マーケティング責任者)という会社のトップ経営者層へと大きくターゲットが変わった。これによりアドビは、顧客にとってこれまで以上に戦略的なベンダーとして位置付けられるようになる。さらにオムニチュアは、クラウドの利用とサブスクリプションベースの価格設定へ移行するアドビ初のケースになった。投資家は、サブスクリプションによって経常利益の流れが予測可能になったことを高く評価し、これがアドビの株価収益率を押し上げることになる。それでは、アドビがなぜオムニチュア買収に踏み切ったのか、またどのように成功を収めたのか、その内幕に触れていこう。

アドビが置かれていた状況

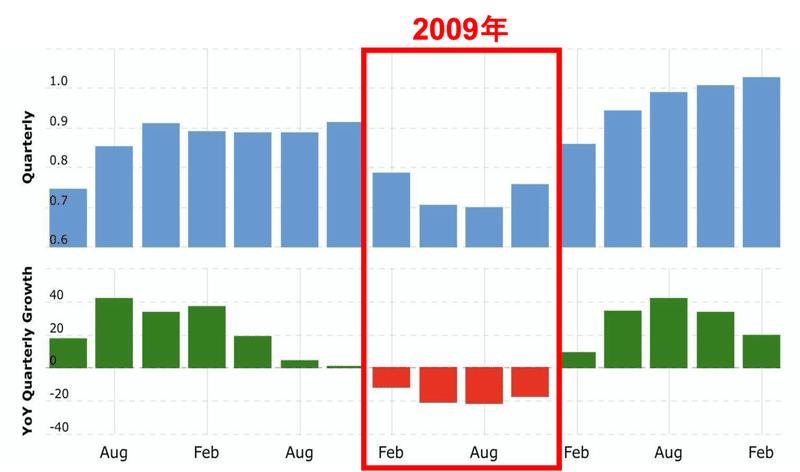

オムニチュアを買収した2009年、アドビの状況は危機的だった。収益は2008年の3,760億円から2009年には3,090億円にまで急落し、同様に利益も56%減少したため、1,300人の人員削減を余儀なくされた。(参照:The Mercury News)

アドビの四半期収益 2007年5月31日~2011年2月28日(参照:macrotrends)

つまり、困難な状況の中、アドビの経営陣は企業を成長軌道に乗せるというプレッシャーにさらされていたというわけだ。

アドビが全てを賭けて買収を決めた理由

アドビには企業買収や経営統合に成功してきた長い歴史があり、オムニチュアはその30番目にあたる。これまでの買収の大半は既存事業を強化するためのものだったが、オムニチュアの場合は関連業種とはいえ、全く新しい分野への巨額の投資であった。アドビが過去に買収した29件中これよりも大がかりだったのは、2005 年のMacromediaのみだ。つまり、困難な時期に交わされたオムニチュア買収は、アドビ社のCEOであったシャンタヌ ナラヤン氏(Shantanu Narayen)の全てを賭けた決断であった。それは、既存の製品ラインへの追加投資でもなければ、既存の戦略を拡張するものでもない。会社の強みを上手く活用しながら、未来のビジョンを大きく広げ、対応可能な市場を拡大するという、同社が進んでいく新たな方針を示すものであった。

ナラヤン氏はオムニチュア買収にCEOの座を賭けていたと言っても過言ではない。数ヶ月にも及ぶ交渉の後に買収が発表されたが、投資家たちは財務上の利益が出ることに懐疑的であり、これを反映してアドビの株価は瞬く間に下落した。しかし、買収取引はすでに完了している。投資家や株価はさておいても、ナラヤン氏は新規事業を成功させなければならなかった。

テクノロジー業界のM&Aに携わったことがある人ならご存知のとおり、企業の潜在的価値を実現することは、単なる資産買収よりもはるかに難しい。HBR(ハーバードビジネスレビュー)によれば、買収の70~90%は失敗に終わっている。IT業界で注目を集めた多くの買収が、書類の上や役員たちの頭の中では理にかなっていたとしても、とてつもない評価損と株主価値の破壊的な下落に終わっている(後述するが、MicrosoftのaQuantiveやNokia買収、GoogleのMotorola買収など)。それでは、アドビがオムニチュアの買収を成功に導いた具体例を紹介しよう。

第1段階: オムニチュアの事業を担保し、今後のビジョンを市場に示す

ユタ州に事業所を新設:アドビはただちに、9千万ドルの工費をかけてユタ州に新事業所を建設し、オムニチュアの既存事業の拠点とする計画を発表した。これは、アドビがオムニチュア社員の雇用を継続し、本腰を入れて事業拡大に投資することを、関係者、とりわけ地元ユタ州のオムニチュア社員に明確にするものであった。

【アドビが建設したオムニチュアの新オフィスビル(参照元)】

アドビ+オムニチュアの価値提案の明確化:すでに当時アドビは、クリエイティブや出版業界で事実上の標準となっている専門性の高いソフトウェアツールキットで知られていた。オムニチュア製品を使用すれば、顧客はそのクリエイティブ資産を計測・分析し、よりマネタイズすることができる。この統合により、1つのベンダーが顧客のデジタル関連部門は、クリエイティブの作成と配信、測定・分析および最適化までのソリューションを提供できるのだ。これは、注目すべきビジョンであり、それははっきりと幾度なく示された。

リーダーシップ: 前述の通り、アドビのCEO、シャンタヌ・ナラヤン氏は、オムニチュアの買収という全てを賭けた大きな決断をし、全責任を負う立場にあった。合併後のビジョンを明確に表現できるのは彼の他におらず、実際にナラヤン氏は、メディアからの取材やイベントにおいて、また投資家に向けて、幾度となくはっきりとこのビジョンを伝え続けた。さらに、最も重要である社員へ説明も怠らなかった。買収を終えて間もない頃、ユタ州に何度も赴いては従業員と直接対面し、統合業務を自ら取り仕切ったのだ。この会社の将来を決める新しいビジョンは、CEOが定めた進路そのものであったことに疑いの余地はない。

【アドビ社CEO、シャンタヌ・ナラヤン氏(参照元)】

第2段階: 新たなビジョンの設計と実現

既存製品との統合: 時間はかかったが、新しいオムニチュアのプラットフォームにアドビのクリエイティブ製品を統合する作業が始まった。これは、デジタル資産の製作、配信、分析、最適化のワークフローをよりシームレスかつシンプルにするためのものである。製品の統合が進み、成熟してくると、デジタル関連のプロフェッショナルにとっての大変革となり、顧客に独自の価値提案を提供し、アドビの競争優位性を大幅に高める存在となった。

アドビによるエコシステムの拡大: アドビはオムニチュアがこれまで開催してきた顧客や業界向けのイベントを継続するだけでなく、より一層その規模拡大に注力した。その中でも最も重要視されたのは毎年3月にユタ州のソルトレイクシティーで開催されていたOmniture Summitで、これはただのベンダーイベントではなく、新興のデジタルマーケティング業界のための事実上の恒例行事であった。アドビは当初このイベントを共同ブランド化し、その後、アドビブランドを反映した名称に変更した。そして、デジタルマーケティング市場が成長して参加者が多くなったことから、より大きな会場を求めてラスベガスに移った。

【ソルトレイクシティーで開催された「Adobe Omniture Summit 2011」で登壇するシャンタヌ・ナラヤン氏(共同ブランディングでの最後の年)】

【2012年に開催された「Adobe Digital Summit」アドビブランドとして名称変更後も、ソルトレイクシティーにて開催(参照元)】

【ラスベガスで開催された「Adobe Summit 2019」に登壇したシャンタヌ・ナラヤン氏(参照元)】

M&Aの継続: 正に本稿のトピックであるが、アドビは積極的に企業買収を続けた。これは、自動化および最適化されたデジタル体験を顧客に提供するというオムニチュアのビジョンを実現するためである。

Experience Cloud開発を目的としてアドビが買収した企業は次のとおり(オムニチュア以降)

● 2009年10月23日、Omniture, Inc.を約1,900億円で買収

● 2010年10月29日、Day Softwareを約250億円で買収

● 2011年1月18日、Demdexを買収。条件は未公開

● 2011年11月1日、Auditudeを約125億円で買収

● 2012年1月16日、Efficient Frontierを約420億円で買収

● 2013年6月27日、Neolaneを約650億円で買収

● 2016年11月10日、TubeMogulを約570億円で買収

● 2018年6月19日、Magento Commerceを約1,760億円で買収

● 2018年10月31日、Marketoを約5,000億円で買収

● 2020年11月9日、Workfrontを約1,600億ドルで買収

● 買収総額:約1兆2,200億円

前編でも述べたが、IT業界では成功するM&Aは一度きりで終わるものではない。大規模なテクノロジー企業において、M&Aは例外なく中核的な役割を担っており、急速に進むイノベーションに追いつくため、戦略的かつ継続的に行うものだ。アドビは、SalesforceやCisco Systemsなどと同様に、M&Aが上手い会社だったということだ。

その後も課題は残った

オムニチュアの買収に課題がなかったわけではない。アドビにとって最も困難だったのは、エンタープライズセールス(Go-To-Market戦略やセールスモーションを含む)におけるオムニチュアの企業文化を理解することだったはずだ。B2Bのソフトウェア企業では普通のことでも、消費者やチャネル中心のセールスモデルであるアドビには、完全に異質なものであった。このセールスモデルの違いは非常に深刻で、悲惨な事態になる可能性さえあった。今日でも、企業買収によって異なるビジネスモデルが共存する場合、うまく協業できずに軋轢が生れる場合がある。

アドビは最終的にオムニチュアで成功していたセールスモデルを採用するが、それまでには、オムニチュアのシニアクラスの営業リーダーの多くが辞めたり、解雇されたり、退職勧告を受けた。これにより、ビジネスが大きく混乱し、回復までに時間がかかることになった。それでも多くの営業社員が、製品、R&D、マーケティング、事業開発、その他の主要部門のリーダーたちと共に会社に残り、困難な状況を取り返すかのように事態は前向きに動き始めた。そして、これまで説明したような喜ばしい結果をもたらすに至ったのである。

他のテクノロジー大企業のM&Aからも、重要な教訓が見えてくる。一言でいえば、買収する企業の既存のビジネスモデルや戦略にうまく適合する場合とそうでない場合があるということだ。適合する場合は買収後の事業統合がもう少し簡単になり、アドビのオムニチュア買収よりもはるかに労力は少なくなる。例えば、Cisco Systemsは、コアターゲット市場であるネットワーク技術や通信機器の企業を買収し、既存の販売チャネルに組み込むことにおいて大きな成功を収めている。Salesforceも同様に、クラウドベースのB2B企業を対象にM&Aを行っている。つまり、企業買収によって新規市場へ参入する場合でも、Go-To-Market戦略や財務モデルがほぼ同じであれば、買収された企業は買収元の戦略を採用して、統合計画を比較的標準化することができる。

Microsoftも同様で、中核としているIT部門向けのエンタープライズ・ソフトウェア業界に属する企業を買収した場合は、簡単に統合できているようだ。反対に、企業顧客以外を販売ターゲットとした新規市場への参入が目的の場合、企業買収は見事に失敗している。最も有名なのは2007年にGoogleが独占する広告分野で競争するために6,600億円でaQuantiveを買収したが失敗し、2014年にはAppleが独占するスマートフォン分野での競争のため、8,300億円でNokiaを買収したが失敗したことなどが挙げられる。買収された企業は、どちらも消費者を販売ターゲットとしており、Microsoftの運用モデルや財務モデルに適合しなかった。結果、aQuantiveは短い期間で6,500億円の評価損を、Nokiaはわずか1年後に8,000億円もの大きな評価損を出すことになったのである。

アドビは、販売ターゲット、エンタープライズセールスモーション、財務モデルが全く異なるオムニチュアの事業統合に成功しているが、その難しさを過小評価すべきではない。アドビがカテゴリーリーダーであったオムニチュアを買収したことが有利に働いたことは間違いないのだ。上記のMicrosoftの例と異なり、アドビは各分野で確固たる地位にある他社と競争するために買収を行ったのではなかった。また、買収が成功に終わったのは、文化的、構造的な問題に正面から取り組み、これを解決するために莫大な投資をつぎ込み続けたからにほかならない。

2020年の新型コロナウィルスとM&A

昨年(2020年)に行われたM&Aについて見ていこう。PwCによると、新型コロナウィルスの流行が影響し、2020年前半のM&Aは大幅に減速した。後半はあらゆる業界で急速にデジタル化が進み、これを反映して各企業が一気に戦略を調整した結果、買収が劇的に増加している。例をあげると、注目されているモビリティ業界では、AmazonによるZoox買収のほか、Uberがスクーター事業をLimeに、自動運転事業をAuroraに、空飛ぶタクシー事業をJoby Aviationに売却するなど大きな統合をする中、Postmateを買収し、急成長しているフードデリバリービジネスに限られたリソースをつぎ込んで、規模の拡大に注力した。Intelは約960億円でイスラエルに拠点を置くMoovitを買収し(2017年に約1兆5,800億円で買収したMobileyeに続く)、欧州に拠点を置くJust Eat Takeawayは約7,700億円で米国のフードデリバリーサービスGrubhubを買収した。また、2020年は半導体や金融業界にも大きな動きがあったが、これはB2Bソフトウェア分野も同様であった。Salesforceはメッセージングプラットフォームを提供するSlackの買収に約2兆9,500億円を費やしている。

2020年後半のM&A活動の増加は、買収こそがITの世界を形成する主な要素の一つであることが、世界的なパンデミックの状況下でも変わらないこと、あるいはこの状況そのものが直接的に買収を引き起こしている可能性を示唆している。環境が変わるにつれ、企業は新たな市場の現実に対応すべく、迅速に売却や買収を行い、リソースの再配置を進めることだろう。Geodesic Capitalの共同創業者であるアシュヴィン・バチレディが、直近のインタビューで語ったように、この傾向は2021年以降も続くと予想される。

結論

オムニチュアの買収から10年経った2020年、アドビはユタ州リーハイ市で第2の新しいオフィスビルを完成させた。これは、アドビが10年前に行った大胆な投資によって成長を続ける同事業に対応するものである。この美しい建物は、アドビの勇気ある買収を記憶している人々にとって、記念碑のような意味合いを持つことだろう。

【2020年完成したユタ州リーハイ市にある第二のアドビのオフィスビル】

シャンタヌ・ナラヤン氏は現在もAdobeのCEOであり、今年で14年目を迎えている。すでに社長兼CEOであった2017年初頭には、取締役会長にも選出されている。彼は全てを賭けた買収で勝利を収めたが、これは運だけによるものではない。鋭い洞察と大胆な行動、そしてオムニチュアの後に9件の買収を立て続けに行った結果であり、これによりアドビの株価は急上昇したのである。

M&Aはアドビが得意としている戦略の1つと言っても過言ではない。Wikipediaによれば、これまでに52社を買収しているようだが、小規模な戦術的買収を行う場合でも、大規模な戦略的買収を行う場合でも、常にターゲットを絞り、厳格に実行している。

面白いことに、アドビは2020年11月、ユタ州リーハイに本社を置くWorkfrontを約1,600億円で買収したが、この企業はなんと、リーハイ市にあるアドビのオフィスのすぐ近くにある。ユタ州は別名「シリコンスロープ」と呼ばれ、ソフトウェア企業が集まる米国内の地域の中でも、最もホットな場所の1つなのである。オムニチュアの買収により、アドビはユタ州においても次世代の有能な社員を確保し、買収の可能性を見出すなど、最前列で活動することができるようになった。

企業が買収を行う理由は様々で、事業統合を成功させるにはあらゆるレベルで努力が必要となる。未知の分野に参入する手段としての企業買収は、大企業であっても容易ではなく、リスクが高いと考えられる。しかし、アドビとオムニチュアの例のように、買収によって新しい分野へ進出することは絶対的に可能だ。ただし企業には、成功に向けた膨大な作業や努力を惜しまず、必要な投資を続けていく覚悟が必要になるだろう。

次の記事→【オムニチュア社の企業分析 第3回(前編)】顧客に愛されるデジタル製品を生み出す企業文化

ライター紹介

尾辻マーカス - 日本でITセールスおよび事業開発のリーダーとして20年近い経験を有するGeodesic Japan カントリーマネージャー。Geodesic入社以前は、ブティック系コンサルティング企業のJapanWorksのパートナー、ウェブ解析のスタートアップ企業Omnitureのカントリーマネージャー、Appleのキャリアセールスディレクター、事業開発ディレクター及びエンタープライズセールスディレクターを務めた。