資産・負債・純資産を見抜く! 貸借対照表の効果的な活用方法

前回は「事業の数値化」をして資金調達を成功させられるためのメソッドについて説明してきました。

事業を立ち上げ、成長させるためには資金調達が必要不可欠です。しかし、銀行や投資家たちは、事業計画を慎重に審査し、十分な収益が見込めるかどうかを判断してから資金を提供してくれます。

そのため、起業家や経営者たちは、自社の事業を数値化し、細かく分析することが必要です。そして、事業計画を説明する際に、数字で説得力を持たせることが求められます。

この記事では、事業を数値化するためのメソッドについて解説しています。それらのメソッドを駆使することで、起業家や経営者たちは、自社の事業を正確かつ具体的に表現することができます。

また、数値化した事業計画を提示することで、銀行や投資家たちに納得感を与え、資金調達の成功につなげることができます。さらに、数値化することで、自社の強みや課題を客観的に把握することができ、経営戦略を立てる上でも非常に有効です。

この記事では、ビジネスプランの作成から財務諸表の作成まで、具体的な手順や方法をわかりやすく解説しています。また、事業計画を数値化する際に必要な統計的手法や、Excelを使った計算方法についても詳しく説明しています。

起業家や経営者たちにとって、自社の事業を数値化することは、資金調達だけでなく、経営戦略の策定や、経営の見える化にも欠かせない重要な作業です。この記事を読むことで、事業を数値化するためのノウハウを身につけ、自社の成長につなげることができます。

企業が経営を行う上で、財産の状態を正確に把握することは極めて重要です。そのため、財務諸表の一つである「貸借対照表」は、企業経営において必要不可欠なものとなっています。

貸借対照表は、企業が保有する資産と負債、そして資本の状況を一覧にまとめたものです。つまり、会社がどれだけの資産を持っていて、どのくらいの負債があるか、そしていくらの資本を保有しているかがわかる貴重な情報源となっています。

しかしながら、貸借対照表を理解することは容易なことではありません。そこで、この記事では貸借対照表の基礎から、具体的な使い方までを丁寧に解説していきます。

初めに、貸借対照表とは何か、その基本的な構成要素について詳しく解説します。その上で、貸借対照表から読み取れる企業の財務状況や成長戦略についても紹介していきます。

また、貸借対照表の読み方や解釈方法についても詳しく説明します。ここでは、貸借対照表の数字を読み解くためのポイントや、重要な項目の見方についてもわかりやすく解説しています。

この記事を読むことで、貸借対照表を正しく理解し、企業の財産状況を把握することができます。さらに、貸借対照表を活用することで、より賢い投資やビジネス戦略を展開することが可能になるでしょう。

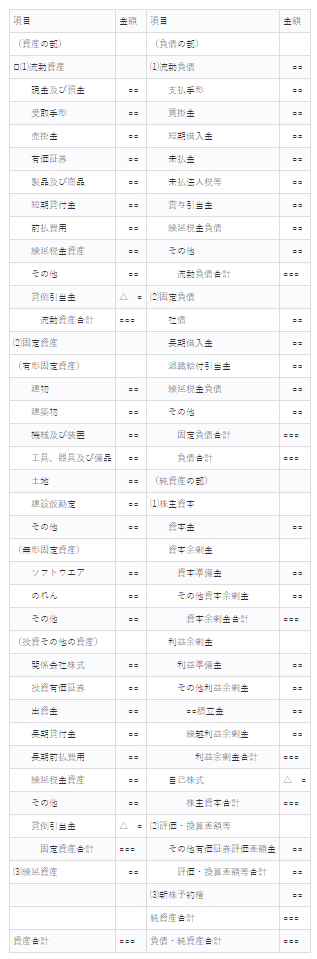

貸借対照表

(単位:円)

この記事では、あなたの会社の財産状況を示す「貸借対照表」について詳しく説明していきます。貸借対照表とは、シンプルに説明すれば、会社の「資産」、「負債」、そして「純資産」を示した一覧表であり、会社の財産の状態を表すものです。

具体的には、左側に現金や売掛金、機械装置や器具備品などの「資産」が並び、右側には借入金や未払金などの「負債」と、資本金などの「純資産」が並びます。右側には、会社のお金の出所が記載されており、資本金や借入金などが表されます。一方、左側は、会社が右側のお金を使って購入したものや現時点での財産を示し、会社の財産状況を表しています。

貸借対照表を作成する手順についても解説します。現在では、便利なソフトウェアが多数存在するため、手作業で作成する必要性は低くなっていますが、作成手順をざっと説明します。貸借対照表は、その事業の資産、負債、そして純資産を表すことにより、会社の財産の状態を示す重要な一覧表です。

まずは元手!

まず、元手として資本金が入ります。

他者からの借り入れ

次に金融機関等ならの借り入れを行います。そうすると借入金という負債が増えるかわりに現金という資産も増えます。

ここまでで、とりあえず事業の資金は確保されたことになります。

つまり、貸方にはお金の出所が2つ(自己資金と借り入れ)、借方にはその2箇所から集めた現金があるということになるのです。

だから左右の表の金額は必ず一致するのです。

今度は集めた資金が他の資産に

最後に、集めた資金が他の資産に変わります。つまり、事業に必要な機械装置や器具備品などの設備を購入したり、事務所を借りるために敷金を払っていったりすることで資産が形成されていくのです。

売上と仕入は現れない

事業を行う上で欠かせない財務諸表のひとつである「貸借対照表」について、ここまでその基本的な考え方と効果的な使い方についてご説明させていただきました。ここからは、「開業時資金計画書」としての貸借対照表の活用方法についてお話しいたします。

まず、開業時資金計画書とは、事業を開始する際に必要な資金の目安を示したものであり、貸借対照表の一つの形式として利用されます。事業を開始するにあたっては、事前にどのような資金が必要であるかを計画的に考え、十分な説明資料を用意することが不可欠です。開業時資金計画書を作成することで、必要な資金の額や使途を明確にし、それを根拠として金融機関などから融資を受けることができます。

金融機関は、融資を行う際に事業計画を慎重に検討します。そのため、開業時資金計画書には、資金の必要性や使途、見込まれる売上高などを具体的に示す必要があります。また、開業後の事業計画についても、収支予測や財務計画を示すことで、金融機関からの信頼を得ることができます。

開業時資金計画書を作成する際には、以下のような手順で進めることが望ましいです。

まずは、必要な資金の額を見積もります。必要な資金の額は、資産面と負債面のバランスを考慮して算出することが望ましいです。そのためには、予定する事業内容、資産の種類、経営計画、財務状況などを総合的に考慮して計画を立てることが必要です。

次に、必要な資金を調達するための手段を検討します。資金調達には、自己資金、銀行融資、投資資金調達、政府補助金などがあります。それぞれの手段のメリットやデメリットを考慮して、最適な資金調達方法を選択する必要があります。

自己資金は、企業のオーナーが自身の貯蓄や資産を投資することで調達する方法です。この方法のメリットは、借り入れの必要がないため利息負担が発生しないことや、返済期限がないため柔軟な経営ができることです。ただし、自己資金による資金調達は、企業の資本を減らしてしまうため、将来的な投資や拡大計画が制限されることがあります。

銀行融資は、金融機関から資金を借り入れる方法です。この方法のメリットは、比較的低い利率で資金調達ができることや、返済スケジュールが明確であることです。しかし、銀行融資を受けるには、信用力や返済能力が必要であるため、新規事業や未経験者には難しい場合があります。

投資資金調達は、投資家から資金を調達する方法であり、ベンチャーキャピタルやエンジェル投資家、クラウドファンディングなどがあります。この方法のメリットは、返済期限や担保の必要性がないことや、投資家が企業に参画し、アドバイスやネットワークを提供することがあることです。しかし、投資家からの資金調達は、企業の株式を譲渡することが必要であり、経営権の一部を失うことがあることや、投資家との意見の相違が生じる可能性があることがデメリットとして挙げられます。

政府補助金は、政府が定めた条件に合致する企業に対して、一定の資金を交付する方法です。この方法のメリットは、低利率であることや、返済期限が長いことが挙げられます。ただし、政府補助金を受けるには、条件や手続きが複雑であることがあるため、申請が難しい場合もあります。

最適な資金調達方法を選択するには、企業の状況や目的、将来のビジョンなど考慮する必要があります。例えば、企業が利益を追求する場合は、銀行融資や投資資金調達が適しているかもしれません。一方で、社会貢献を目的とする企業であれば、政府補助金を活用することが適切である場合もあります。

また、企業の信用力や現在の財務状況、リスク許容度なども資金調達方法の選択に影響を与えます。銀行融資や投資資金調達は、企業にとって返済や配当支払いの負担が生じますが、自己資金で資金調達する場合は、株主による影響力が相対的に低くなることがあります。

最適な資金調達方法を選択するには、これらの要素を総合的に考慮し、企業の状況に応じた戦略的な判断が求められます。

それでは次回より、損益計算書の取り扱いについて解説をさせていただきます。

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!