【特別無料公開】米CPI後の金利・株動向 2024年vol.27 7月8日週振り返りと7月15日週見通し

※今週記事は7月15日週見通しと振り返りが区別されていないので、無料公開となります。先週記事は無料公開となっております。

7月14日朝にトランプ大統領が銃撃されたとの報道が入ってきました。大統領選挙でトランプ氏の当選確率が上昇している米国において、衝撃的なニュースだったか思います。しかし現状トランプ氏の命に別状はなく、撃たれてSSに囲まれている中でも手を高くあげて”おれは屈しないぞ”とばかりに強い意志とリーダーシップと示しました。これを受けてトランプ氏の当選は確実視される声も増えてきており、バイデン氏のこれまでの言動からも、”もしトラ”から”ほぼトラ”、”もうトラ”へと変化しているように思えます。

さて今週は米CPIが発表され、9月利下げがほぼ確実になったこと、今後の米金利やドルの強弱だけでなく、株式の動きにもフォーカスして、今後の見通しの参考になればと思います。

米国経済

米材料①米消費者物価指数CPI

今回は全面的に下振れ、特に家賃・帰属家賃価格”shelter”(下から3項目目)の下落は待ちに待ったディスインフレかと思います。これはCPIの3割を占める指標であり、ここの粘着性の高さもディスインフレにならない要因の1つでした。

また、コア値から住居価格を除いたスーパーコア値は、前月に続いて0.05%のマイナスとディスインフレを肯定する結果となりました。

米材料②パウエル議長発言

特に相場材料として注目すべきものはないですが、振り返っておきます。

今週の議会証言で、パウエル議長はアメリカ経済がパンデミック時の過熱状態から回復し、現在は正常な水準に戻りつつあると述べました。インフレ率は過去2年間で大幅に低下しましたが、金利を引き下げる前にさらに良好なデータを確認する必要があると強調しました。その一方で、失業率4.1%は依然として低い認識であると述べています。

CPI前の発言であることから、今後のトーンの変化は注目されるでしょう。

米材料③その他指標

<米生産者物価指数PPI>

総合:結果2.6% 予測2.3% 前回2.2%

コア:結果3.0% 予測2.5% 前回2.3%

予想を上振れましたが、今週のCPIのインパクトが大きく、米金利は戻した形となっていますが、少なからずとも今後のインフレの参考になりますので、油断はできないと思います。

<ミシガン>

1年先インフレ期待

結果2.9% 予測3.0% 前回3.0%

5年インフレ予測

結果2.9% 予測2.9% 前回3.0%

ミシガン大学消費者信頼感指数

結果66.0 予測68.5 前回68.2

いずれの結果もこれまでの推移を見ても順調にディスインフレの結果となっており、債券市場においてはポジティブに働いています。

米金利

10年債4.27%⇒4.18%

2年債4.60%⇒4.45%

これまでの労働市場の冷え込みに加え、PCE、CPIとディスインフレを伴う金利低下が続いています。

現在9月の利下げはほぼ確実視されているだけでなく、年内3回を織り込むまでになっており、少し織り込みしすぎている水準まで来ていると思いますので、これ以上米金利は下げづらくなることを念頭にトレードします。

とはいっても米金利がこれから反発するとは考えておらず、反発するにはそれなりの材料が必要かと思います。来週の米小売高(7月16日(火))やフィラデルフィア連銀製造業景気指数(7月18日(木))は材料となるでしょう。

7月15日週の米金利は、材料次第では4.0%を目指す展開も想定されますが、特に大きな材料がない限りは急な反発もなく、小売高程度では米金利高もある程度で叩かれると思いますので、レンジを想定します。

米国株

NYダウ 40,000.90→39,391.98 +1.59%

NASDAQ 18,396.98→18,371.86 +0.24%

S&P500 5,615.35→5,574.13 +0.87%

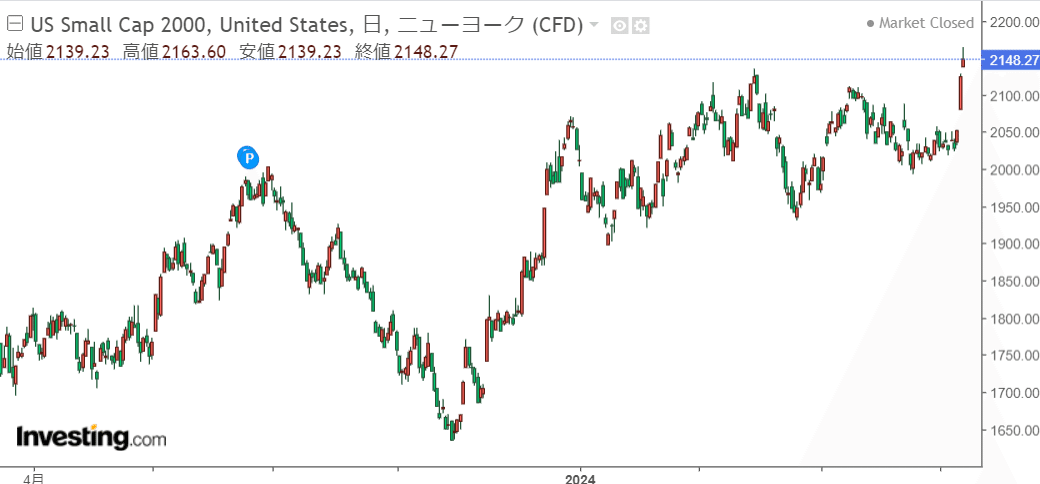

ラッセル2000 2,148.27→2,044.05 +6.0%

全面的にCPIを受けて株高ですが、小型株のラッセルの上昇率が目立ちます。これは上昇しすぎていた銘柄、NASDAQやS&P500の調整、デフレ懸念、利下げ期待によりこれまで設備投資に渋っていた小型株への期待・資金流入などが挙げられます。※これでも最高値は超えていません。

今後の株式は利下げ期待ではなく、中身を伴う企業成長ができるかが論点であり、利下げ期待はある程度織り込んでしまっていることを念頭に立ち回ると良いでしょう。つまり、現在は年内の利下げは織り込み、なんなら少し織り込みすぎな水準であり、サマーラリーと夏の枯れ場の両方の意識、決算期にいることから、あまり積極的に投資できるタイミングではないかと思います。

7月16日(火)の小売高では、消費動向の参考になることから、金利安株安になることも想定されます。といってもリセッションリスクが高いというわけではないため、上昇しづらい/一時的に下げる展開も想定くらいがちょうどよいと思います。押し目狙うには早いかなと思います。

日本経済

勤労統計調査や企業物価指数からはあまり冴えない結果となりました。これにより堅調なインフレは誘導できているものの、利上げに踏み切るまでの経済状況でもないと想定しています。

11日(木)のCPI後の急激な円高によって日経も相関して下落してしまいましたが、前回の為替介入時にも同じような動きしていたので、景気と直接的に関係のない動きです。米国株も上値が重い影響も受けています。

9月までの短期的な動きですが、ここからの上昇トレンド継続は容易ではないと考えておりますので、一旦の40000付近までの調整も想定しています。

インフレもしていていることから、ボーナス支給額も多くなってきていますが、やはり一部の大手企業(特に輸出やグローバル企業)に限られた話という声が多いですね。

日本全体でみると円安で物価高主導でもいいからインフレをさせることが最優先。実質賃金の遅れは副作用というか、仕方のないことでもあります。ただし何かしらのテコ入れは必要なので、政府や自治体がコントロールすべきだけど、政府にできることは高が知れているので、自治体レベルが予算引っ張ってこなきゃいけない気もします。

現状(円安や物価高)を変えようとする声は全体が見れていないというか、論点がずれています。この格差と現状を変える必要があるのかは、別問題です。

ドル円

もう既に色々と議論されていますが、米CPI後に為替介入をしたのではないかという話があります。日銀当座預金の増減から介入疑いがありますが、7月末にどちらかは分かるでしょう。

タイミングとしては、押し目を狙っている人も多かったでしょうから、さすが読めないなという印象を受けています。急激な変動ではなく、投機的な動きもあまりなく、相場の薄い時間帯でもなかったことから、ここで介入してくるか~と想定外でした。

現状4円程度で止まっており、介入効果としては少し物足りない気もしますが、祝日の月曜日にもう一発撃ってくるのかなーとかも考えています。今後の米金利安や日銀の利上げなど、何を考えているのでしょう。

個人的な見解としては、まだドル円は上昇トレンド継続中とみております。ファンダメンタルズ見解としては、米金利安の織り込み、日銀の利上げの難しさが大きく、テクニカル的にも上昇トレンドは崩れていません。

トランプ氏の当選確率が上がったことにより、トランプ氏の円安嫌いが相場に反映されるかどうかも念頭にトレードはしていきますが、材料としては強くないはずですので、様子見します。

よって今週ドル円レンジは、155.500-160.000を想定します。

ユーロドル

ユーロドル相場(EURUSD)は、6月26日に約2ヵ月ぶりの安値1.0666を記録した後、今週末には約1ヵ月ぶりの高値1.0912まで上昇しました。この間、日足ローソク足が主要レジスタンスポイントを突破し、6月4日に記録した高値1.0917を上回れば、ダウ理論の上昇トレンドが成立し、下落から上昇へのトレンド転換も期待されます。しかし、高値1.09800を突破するまではトレンド崩れはしないとの見方もあり、上昇期待と上値が重い想定、どちらも見て取れます。

一方で、ファンダメンタルズ的には、欧州経済の先行き不透明感、フランスの政局不透明感、欧米金利差に基づく構造的なユーロ売り・ドル買い圧力、欧州域内の財政悪化リスクなど、ユーロドル相場の下落要因も揃っています。

上記と金利安の織り込みより、ユーロドル相場は再び下落するシナリオを想定します。しかし、短期的には米FRBによる早期利下げ観測やフランス選挙後の影響、テクニカル的な強さにより、ユーロドルに上昇圧力がかかることも考えられます。特に直近高値1.0917を突破する可能性は十分にあり、安易に高値で売ることは推奨されないでしょう。

18日(木)のECB理事会では現行政策の現状維持が見込まれ、特に大きな変更は予想されていませんので、あまり材料にはなりづらいでしょう。

来週のユーロドル相場の予想レンジは1.0800-1.1000です。

この記事が気に入ったらサポートをしてみませんか?