【インフレ再燃?FRBは利下げ可能か】2024年vol.14 4月1日週振り返りと4月8日週シナリオ戦略

記事が長くなってしまいましたので、時間ない方は目次の[⑤4月8日週のシナリオ戦略]だけ読むといいです。タイトルにもあるように、FRB利下げ可能かについては、利下げ不可能シナリオもあるが、重要なのはインフレ動向次第です。最近のオイル高や雇用だけで判断は早とちりかもしれません。

先週の落ち着きは、"嵐の前の静けさか?"と冗談で言いましたが、ゲリラ豪雨くらいは降ったでしょうか。米市場はこれまで非製造・サービスの底堅さがインフレを支えている認識がありましたが、ISMの製造購買指数が約1年半ぶりに50を超えたのはインパクトがありました。雇用統計でも賃金・雇用者・失業率ともに良い結果であり、金利は上昇しました。

今週はイスラエルとイランの戦争懸念が浮上し、地政学的リスクからオイル高となり、インフレ再燃懸念も強くなっています。これが金利高の要因でもあり、金利高につれて株が下落する局面もありました。

週末のイランの動きも気になりますが、今週材料を振り返り、翌週からの戦略を考えたいと思います。今週材料から金利の動きや織り込み具合と今後の方向性を考察し、今週は金利と通貨強弱の相関が効いていない点についても触れておこうと思います。

<自己紹介>

お世話になります。

FXファンダリストのグースGOOSEと申します。

ファンダメンタルズを用いて

相場分析をしているFXトレーダーです。

ファンダメンタルズを扱っており、

金利動向には注視していますので、

マクロ経済的な観点で株式投資の参考にもなれば幸いです。

最近はレビュー数も増え、

月に1000人以上もの方々に

記事にアクセスいただいております。

最近執筆した記事が好評ですので、

ご精読いただけますと幸いでございます。

いつもご精読いただき有難うございます。

少しでも良いと思えば、

いいねしてくださると幸いです。

いいねするとちょっとしたコメントも出ます♪

コメント度々変えております。

フォローもお願いします♪

最近は配信できていないですが、

楽しく配信してますので、

よかったら聞いてみてください♪

↓ #026 ファンダ編『日銀の利上げについて』①

相場には流れもありますので、

先週振り返りもご参考ください。

①米経済

・米3月ISM製造/非製造 4/1月

米3月ISM製造業景況指数の結果は50.3(予想48.3)と予想を上回っただけでなく、これまで低迷していた製造業が2022年11月ぶりに50を超えてきたことには多少インパクがありました。

米国の景気指数であるISM(Institute for Supply Management)は、製造業や非製造業などの業界の活動レベルを示す重要な指標の一つです。ISM指数は、アメリカの経済活動の健全性や成長の兆候を把握するための手がかりを提供します。

ISMは、製造業活動を示すISM製造業指数と、非製造業活動を示すISM非製造業指数の2つの主要な部門で構成されています。これらの指数は、企業の購買担当者に対する調査結果に基づいて計算され、各業界の生産、新規受注、在庫、雇用などの側面を評価します。

ISM指数が50を超える場合、それは経済が拡大していることを示し、50未満の場合は経済が縮小していることを示します。指数が50に近い場合、経済活動がほぼ停滞していることを意味します。

一方で、米3月サービス業景況指数は市場予測を下回る51.4(予想52.7)となり、2月の52.6から2か月連続で悪化しました。内訳では事業活動が57.2から57.4へ、雇用が58.0から48.5へ上昇しましたが、新規受注は56.1から54.4へ、製品納入も48.9から45.4へ悪化しました。物価指数においては、58.6から53.4と4年振りの低水準となり、サービス業におけるインフレ高止まり感は弱くなる結果となりました。

・米3月雇用統計 4/5金

注目の3月米雇用統計の結果は、非農業部門雇用者数+30.3万人と強い数字となりました。また失業率は3.8%、平均時給の伸び前年比4.1%前月比0.3%と予想通りの結果となりましたが、インフレを鈍化させるには不十分な結果となっています。

上記の雇用や賃金の底堅さに加え、オイル高によるインフレ再燃リスクも感じる相場感となっています。FRBパウエルは年内利下げは可能とし、金融政策の引き締めサイクルのピークと示唆していますが、市場は年内利下げ3回の期待感が薄れる反応を示し、金利は上昇しています。来週の米3月消費者物価指数CPIはかなり注目される指標となりそうです。後ほど詳細記載。

・その他米指標

米3月JOLT雇用動態調査 875.6万件(予想873.0万件)

米3月ADPでは、非農業部門民間就業者数が前月比18万4000人増(予想の14万8000人)となり、2月の15万5000人及び市場予想を上回りました。

・FEDメンバー発言

多くのメンバーが発言しましたので、一旦列挙します。時系列順。

クリーブランド連銀メスター総裁(投票権有):今年は計3回の利下げを予想し、6月の利下げ可能性を除外しない。

サンフランシスコ連銀デイリー総裁(投票権有):今年利下げの可能性はあるが、まだそこには至っていない。2024年の計3回の利下げは合理的なベースラインである。

パウエルFRB議長(投票権有):大半のFOMCメンバーは今年のある時点での利下げ開始が適切と見込んでおり、現行の政策金利は金融引き締め局面のピークである。

アトランタ連銀のボスティック総裁(投票権有):利下げ開始は10~12月期の年末に適切になるとし、年内3回利下げの想定に否定的な見方を示しています。

ミネアポリス連銀のカシュカリ総裁(投票権有):3月のFOMCでは2024年2回の利下げを想定したが、物価統計を見守る必要があると述べ、利下げ自体が必要かどうか疑問が生じる可能性を指摘しました。

シカゴ連銀のグールズビー総裁:住居費が通常の水準へ減速し始めれば、インフレ鈍化への確信が得られるとし、ハト派的な姿勢を示しました。

リッチモンド連銀のバーキン総裁(投票権有):利下げまでにはインフレ鈍化をはっきり確認するために時間をかけることが賢明であると述べ、慎重な姿勢を示しました。

ダラス連銀ローガン総裁:利下げについて考えるのはあまりに早すぎる。

ボウマンFRB理事(投票権有):まだ利下げの時期には至っていない。

週の前半には利下げを肯定し、メスターやデイリーも年内3回の利下げを視野に入れている模様です。パウエルFRB議長も金融サイクルのピークにいると発言し、市場の金利上昇圧力を冷ましたかったのでしょうか。しかし、今週の米指標やオイル高によるインフレ懸念より、後半のメンバーではタカ的に発言も多くなってきたように思えます。ただし各メンバーがいっているように、インフレ鈍化すれば利下げは可能でありますので、今後はよりインフレ指数の動向に注目です。

・米金利

今週の各指標やオイル高を受け、米金利は上昇。引けにかけても金利高を織り込んでいく動きとなりました。米10年債は今週0.2%以上も上昇し、高値5.0%からみても利下げ期待の薄さが見てとれます。米2年債高値5.25%付近であり、現在4.75%と年内利下げ3回水準にまで戻しています。

FedWatchをみても利下げ期待も後退しており、6月利下げ確率は半数にまで戻しています。

雇用や消費の底堅さだけでなく、インフレ再燃も懸念される相場となっており、最悪の事態は再利上げです。ただしあくまで推測なので、インフレ指数を確認することが大事ですが、これまでの経験的にインフレ再燃リスクは高まっています。来週消費者物価指数CPIは短期的にも注目度が高そうです。

ただし米金利は底堅いのは当然ですが、ある程度金利高も織り込んできている水準にきています。インフレ指数が鈍化すれば、これ以上の金利高は考えにくいかと思います。

・米株市場

今週は米金利の上昇や地政学的リスクに基づくインフレ再燃懸念より、一時は1%以上下落する局面も見られました。しかし、雇用統計後には金利高の織り込み判断より、少しは上昇して終えています。しかし、まだお試しレベルの買いかと思うので、インフレ再燃による金利高となると、まだ株安になることには警戒が必要でしょう。このまま上昇相場になる局面ではないので、戻り売りには注意です。4月15日の確定申告に向けたポジション解消も想定しておいたほうがいいかもしれません。

②イラン・イスラエル問題

無視できない地政学的リスクなので、少しは取り上げておきます。専門家ではありませんので、訂正あればご教授いただければ幸いです。

発端は、4月2日シリア首都にあるダマスカスにあるイラン大使館がイスラエルによる攻撃を受けたことによります。これにより最高指導者に直属するイラン革命防衛隊の幹部ら7人と市民6人が死亡したとして、イランはイスラエルへの報復を宣言しています。緊張状態が高まり、イランは世界でも有数の産油国であることから原油高となっております。年初から20%以上上昇中です。

アメリカはイスラエルの支援国ですが、今回の空爆に対しては批判的な姿勢を示し、アメリカはイラン・イスラエル戦争への介入はしないとのこと。イランは軍に厳戒態勢を引くなど、戦争リスクは高まっています。(ロシアウクライナ、イスラエルハマスと戦争が多い。。)

ただし、現段階で世界を巻き込んだ全面戦争とまで拡大解釈する必要はなく、戦争は株式市場にとってはそこまでネガティブではないので、オイル高によるインフレ再燃に注目していきます。

③日本経済

今週は日本経済におけるトピックは特になかったように思えます。植田総裁の夏以降の利上げ示唆に関しては、少し円高株安に触れる局面もありましたが、今後もインフレすればの話であり、米金利差が急に縮まることも考えにくいので、円安基調にはに変わりないと思われます。

ドル円に関しては今週も152円を超えなかったですが、152円を超えると為替介入をすると、各方面から為替介入の可能性を示唆しています。インフレ再燃リスクがある中で米金利が上昇しており、152円突破の確度が高まっています。

日本株は米株下落もあり、日経は39000円を割る場面もありました。今月つけた最高高値41000手前から、4%以上の下落となっていますが、どんなに好調な相場でも5-10%の調整はあります。

ただし、現在インフレ再燃リスクは拭えず、株にとっては上値が重たい厳しい局面かと思います。日本は利上げ1回のリスクが大きいので、インフレ円安金利とうまくコントロールされてほしいものです。

④為替 ドル

今週ドルに影響する相場材料は、以下の3つを想定しております。

・米金利高

・原油高

・戦争懸念

米指標や原油高におけるインフレ要因から金利高となっており、目先の見通しでも金利が急落する想定はしづらいと考えられます。また高金利状況下では、ドルは安全資産として買われますので、イランイスラエル戦争においてもドル売りではないでしょう。しかし、今週はドルが強くない週であり、ドルインデックスをみてもドルが売られています。

正直このドル売りの要因は明確には把握できていません。心当たりがあるなら、中国の人民元安に対抗するためのドル売り介入です。

ただし規模感も不明であり、金利高の織り込みもあったので、ポジションの調整としてドル売りが一時的に優勢になっているだけかもしれません。FXをやっていると短期的には理解不可能な局面もありますので、相関が戻るまでは様子見をすることにします。

・ドル円

ドル円はそうしたドル売り優勢な中でも底堅く、日銀植田総裁の利上げ示唆にも関わらず、150.800までしか下げていません。まだまだ円安は継続されており、ドルが強くなった際には152円を突破してくる可能性は十分にあるとみています。今後もドル円は下がれば買い戦略が無難と思われます。

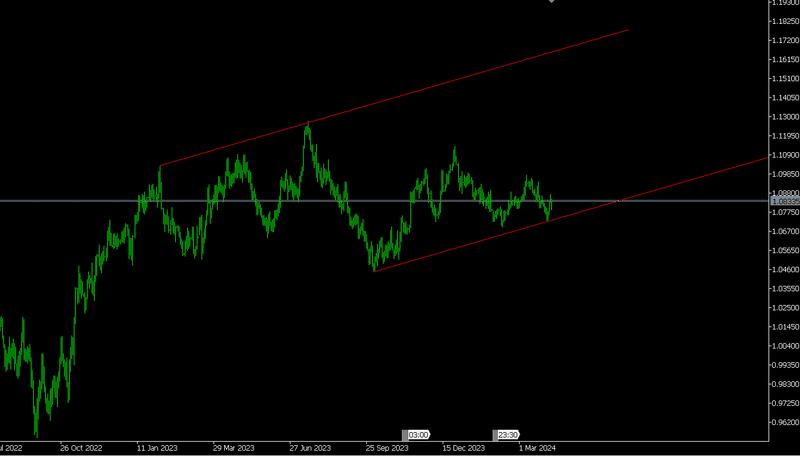

・ユーロドル

普段ユーロドル通貨ペアもトレードするのですが、解説はたまにしかしていません。今回ご要望いただきましたので、環境認識や戦略について参考になればと思います。

まず今週の金利高にも関わらず、ドル弱環境下では方向性が出ずに、デイトレでは難しかったかと思います。金曜雇用統計後に米金利高でもドルは弱く、ユーロドルも日足の高値まで戻して閉場しています。短期的な方向性は金利相関がない中では、検討を付けるべきではないかと思います。少し視野を広げてみます。

ファンダメンタルズ的な観点では、経済的には米>欧州なので、ドルが長期的に強いと想定します。また金融政策としても、ECBは年内1.0%利下げ見通ししており、FRB3回と比べても、金利的にもドルが優勢です。よって、中長期的にはドルが強い相場を想定しています。

次にテクニカルを見ていきます。まず週足でみたダウトレンドは下降トレンド、日足ではレンジ、短期足チャートでは下降トレンドと認識しています。

よって、大きなドル高トレンドの休みレンジ中であり、最近は金利高によるドル高トレンドになっている認識です。これはファンダメンタルズで考えても、2022年米金利高(ドル高)→金利安調整(ドル安)→レンジ局面です。そのレンジの中でも最近の金利高によるドル高トレンドになっています。

上下トレンドラインを引いてみると、三角保ち合いであり、先週雇用統計でトレンドラインを割ったもの、そこから下落の一途をたどることはなく、上昇中です。ただし2つの時間軸の下降トレンドラインを上回ったわけではないので、まだ下目線は残されています。

ただ私はトレンドラインは参考程度でそこまで重要視しておらず、ダウトレンドで意識される水平線の攻防のほうが重要視しています。白のダウトレンドは週足レベルです。

ピンクはレンジ内の高安値です。上は1.130、下は1.0450辺りのラインを抜けるとトレンドが加速しそうです。

青のトレンドラインは安値を切り下げており、今後も安値を切り下げることができるのかの局面です。白のトレンドラインを超えても、高値を突破しないかぎり下目線は短期的にも残ります。

また有効そうなチャネルを引いてみました。日足で意識される抵抗ラインだったことで、今週では短期的にユロドルが反発したのかもしれません。

テクニカル的には短期的な方向性は決めることはできないものの、中長期的には下落トレンドで考えています。ファンダメンタルズでもドル高メインで考えております。こちらも短期的には強弱判断はできません。

来週は金利とドルの相関も見つつ、1.08500や1.08750のラインを超えるかで短期的方向性を判断しても良いかと考えております。

➄4月8日週のシナリオ戦略

今週はISM非製造サービスで一部米経済の弱さがありましたが、ISM製造や雇用統計など、多くの米指標の強さが顕著であり、米金利は上昇しました。今週米指標は雇用に関するものが多く、今後はFRBが重要視するインフレ指数の動向がより注目されます。

FRBメンバーの発言では米経済は堅調でありつつも、インフレが徐々に低下していることより、年内の利下げは十分あり得るとしています。しかし、直近の消費や雇用の強さ、インフレ率、原油高からは、その利下げ回数が3回であることには否定的な声もあり、市場も金利安を織り込みにくい状況が続いています。

6月利下げは本当に可能か、それとも米大統領選挙に向けてしなければいけないのか。とはいえ無茶な金融政策はできないと思いたいが、利下げができるかに関してはインフレ動向次第であり、今の段階では利下げ不可能シナリオもあるが、雇用だけでは判断すべきでないというのが私の判断です。

株式市場は利下げ期待とインフレリスクの狭間で上値が重くなっています。目先の金利高リスクを感じつつも、金利高リスクオフの織り込みを探っている動きを見せています。個人的には積極的に株を買う局面でないと判断しています。

そんな米金利高や地政学的リスクの中で、イレギュラーにドルは売られており、その明確な要因は特定できておりません。もし中国のドル売り介入や調整であるなら一時的であると想定し、来週は米金利とドルが相関を取り戻すかどうか注視していきます。

4月8日週の注目イベントは4月10日(水)の消費者物価指数CPIです。FRBは雇用の強さもインフレリスクと認識していますが、金利高抑制環境でインフレ率さえ低下すれば利下げに踏み切る雰囲気を感じます。まだ6月まで時間は残されていますが、直近金利が上昇している分を大きく調整するには十分な材料と言えます。コア値が下がりきらないですが、前回3.8%→予測3.7%はポジティブに捉えられるのか、総合CPIがオイルの影響で前回3.2%→予測3.4%がインフレリスクとなるのか、コア値が据え置きの場合はインフレリスクで金利高となるでしょう。

では今週もお疲れさまでした。

来週も楽しんで相場と対峙していきましょう。

今後とも宜しくお願い申し上げます。

今回もご精読頂き

誠に有難う御座いました😄

シナリオを元に

細かな相場感等は

オプチャにて配信しております^^

私主催のFXファンダオプチャ

『FX MAIN ROOM』

FXで勝つための知識やノウハウ

マインドなどをリアルタイムで配信しています。

日頃のfxトレードの役に立つ目線も

無料で配信しております。

是非ご参加ください^^

『FX MAIN ROOM』

この記事が気に入ったらサポートをしてみませんか?