【ドル高再開?9月は株が下げやすい?】2024年vol.34 8月26日週振り返りと9月2日週見通し

※途中から有料(¥200)となりますが、9月7日(土)には無料公開となります。途中でシナリオを追記する可能性はありますが、更新しないこともございます。

↓先週の記事です。

米国経済はやはり底堅いのか、景気後退を免れることはできるのか、米国株は暴落するのか、ドルは強いのか弱いのか、、

みなさんが気にしていることは大体同じではないでしょうか。

このような相場に対する注目度が高く、なにか1つを気にしている人たちが多ければ多いほど、相場へのインパクトは大きくなります。そのみんなの注目材料というのが、9月6日(金)の米雇用統計になります。次の雇用統計によって、本物の景気後退の到来か、9月の利下げが25bpとなるか、50bpになるか、その後の利下げ幅はどうなるかを気にしているのです。

この雇用統計の失業率や雇用数がどうなるか?を予想することはあまり重要視しておらず、結果に対する方向性や値動きを定量的に推測することが重要かと考えています。

なぜ今回の雇用統計の注目度が高いのか、株や為替にどのような影響があるのかを、今週の振り返りとともに考察していきます。

米国経済

なぜ雇用統計が注目されているかと言いますと、8月の雇用統計が今月の暴落の起点になったからです。高金利によってインフレを抑制し、インフレはある程度落ち着いてきていますが、目標とする2%にはまだ至っていません。それと同時に経済も引き締め状況となっており、失業率はじりじり上昇しています。

8月2日(金)の雇用統計では4.3%となり、これまで0.1%ずつの上昇だったところ、4.1%→4.3%と0.2%の上昇となりました。その前から製造業やサービス業関連のの雇用指数や業績指数が低下しており、警戒されている環境でもありました。

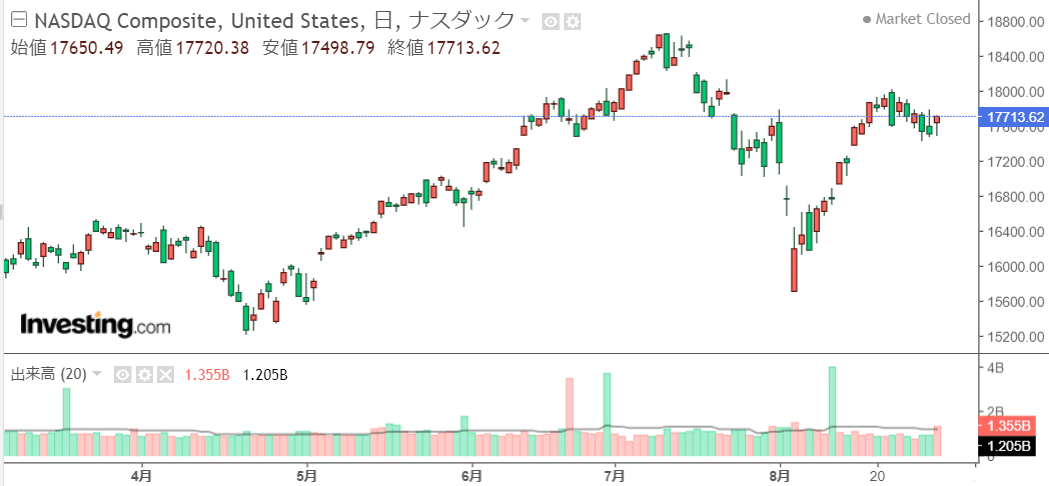

この雇用統計の悪化に加え、時期的な流動性の低さ、2023年からの上振れた株の上昇、サームルールなどによるテクニカル的要因を背景に、プチパニックを誘導してしまいました。(下図S&P500赤丸)

チャート見てもらってもわかると思いますが、既にその下落は払しょくされたかのように戻しており、高値更新を射程圏内です。これは雇用統計後の他の米雇用や景況感、米消費などの経済指標、米国決算によって、景気後退不安が取り除かれつつあり、あれは一過性だったとの解釈が増えたからです。

ちなみに今週の主な米経済指標は以下です。

米消費者信頼感 103.3(予想100.9 前回101.9)

2QGDP 3.0%(予想2.8% 前回1.4%)

2QコアPCE 2.8%(予想2.9% 前回3.7%)

失業保険申請数 23.1万件(予想23.2万件 前回23.3万件)

ミシガンインフレ1年 2.8%(予想2.9% 前回2.9%)

ミシガン消費者信頼 67.9(予想67.8 前回66.4)

PCE 前月比0.2% 前年比2.5%

コアPCE 前月比0.2% 前年比2.6%

今週だけの指標を見ても、PCEやミシガン見てもインフレは順調に低下していますが、GDPや失業保険申請数、ミシガンをみても景気観に陰りはありません。よって、利下げは悪い利下げではなく良い利下げ、つまり経済の安定性は保たれるとの楽観的な見通しがたっています。

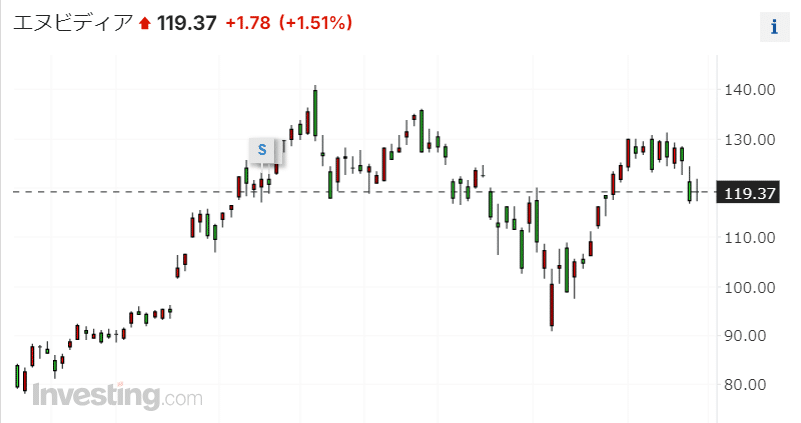

今週は経済指標に加え、エヌビディア決算もありました。

結果は売上高300.40億ドル(予想288.57億ドル)、EPS0.68ドル(予想0.65ドル)とどちらも予想を上回りました。3Q売り上げ見通し325億ドル(予想317億ドル)とガイダンスも期待を上回っています。

しかし決算発表後に時間外でエヌビディア最大-7%の下落、今週は-7.7%の下落となっています。決算が良かったにも関わらず売られたのは、期待が高すぎたこと、セクターローテーションが関係していると考えています。何事もなければこれからも上昇するとは思いますが、個別銘柄の難しさが表れましたね。

これらのことはラジオでも話しています。

今週は経済指標やエヌビディアの好調な決算によって米国株は上昇しており、NYダウはお先に高値を更新しています。

よって、今回9月の雇用統計は景気後退はまやかしだったのかを確認するのに絶好の機会なわけです。

そもそも失業率4.3%は警戒域でありません。アメリカでは失業率4.0%が完全雇用の水準であり、5%以下であれば問題ないとされています。6%を超えると景気後退の兆しとして警戒されるのです。よって、今回は過剰反応したにすぎないというのが私の考察です。

今回の雇用統計の予測は以下です。

失業率 失業率4.2%(前回4.3%)

非農業部門雇用者数 16.3万(前回11.4万人)

非農業部門民間雇用者数 13.6万に(前回9.7万人)

予想通りであっても傾向としては低いことに変わりはありませんが、上振れは勿論、予想と同じくらいでも、株は上昇、金利は上昇に働くと思われます。

最近の経済の堅調さから9月利下げは25bp想定7割となっていますが、相変わらず来年までみると8回織り込みと長期米金利が低下しすぎていますので、利下げ期待の後退となると、米金利も上昇すると思われます。

しかし中期的な見通しは利下げが主流であり、今週材料だけで米金利が明確な上昇に転じるとは思えませんので、今週くらいは上昇トレンドになってもある程度の水準が上値・壁になると思われます。結果が多少悪くても、前回値を上回っていれば、様子見が継続され、利下げ見通しは25bpか50bpかは不透明になります。テクニカル的には今週米10年利回りレンジは3.60%4.20%を想定します。

また9月は相場にとってパフォーマンスが悪いとされており、レイバーデー明けから相場の雰囲気が少し変わるともいわれます。これは過去の統計的にに言われていることであり、米国にとっては取引量が低下する傾向にあるので、投資家の積極的に買い向かわない心理的な面が大きいと思います。以下は2000年以降のS&P500の月変動率を月別(7月-10月)、1から8月の変動率をあげています。黄色は大統領選挙年です。

9月の変動率のプラスマイナスの数は、プラス11回マイナス13回、平均はー1.16%とマイナスでした。確かに若干マイナスパフォームの傾向にあり、9月マイナス率が大きいときの1-8月の成績が悪い傾向にあります。ただ2021年・2023年は1-8月成績良いにもかかわらず下落しているのは、2021年は米国緩和縮小発表や中国不動産デフォルト懸念、2023年は中東リスクとそれに伴う原油高による再インフレ懸念と、それぞれ理由があります。

以下は1-8月のパフォーマンス良い順に並べてモノになりますが、9月まで良いパフォーマンス時には、9月はそこまで懸念する必要は無いように思えます。

私の9月の見通しとしては、雇用統計などの悪い経済指標によって、アノマリーも下落アシストになる可能性はあると考えていますが、これまでの経済指標からはそこまで悪い結果にならないと推測しており、たとえ多少悪くても景気悪化に対して利下げ余地が可能であることから、9月に株が暴落する確率は高くないと想定しています。

また過去見ても現時点で年率20%と2000年以降で2番目に良いことにより、一旦の調整も考えられますが、8月の暴落が調整になっている可能性もあります。加えて11月に米大統領選挙も控えていることから、様子見する人もいる可能性があります。

今月は雇用統計はじめとする指標次第にはなりますが、一旦の調整が入っているとはいえ、これ以上の年上昇率は期待値が低下していると考えており、少しずつ上昇するシナリオを想定します。ただし暴落も想定していないことから、長期投資への懸念はないが、細かい動きには経済指標に対する株価の動きも見て、柔軟な対応が必要と考えます。テクニカル的な年内高値を想定しておくことが重要ですね。

9月2日週は、9月6日の米雇用統計が最重要ですが、他の材料も確認しておきましょう。

※9月2日(月)米市場休日

9月3日(火) 米PMI(確報値)、ISM製造

9月5日(木) 米ADP、失業保険申請、ISM非製造

9月6日(金) ★米雇用統計

9月6日の雇用統計以前にもISMやADPの重要指標があります。ADP雇用統計前に参考指標として注目されるのでボラ材料としては十分です。(まあ裏切りもあるあるですけど。)

雇用統計以外も金利や株に影響を与える材料ですが、一番は雇用統計になります。雇用統計までにまちまちな結果が続いたり、方向性を裏切る結果となったりすれば、雇用統計は大きなボラになる可能性がありますので、しっかり準備して挑みましょう!!

9月6日雇用統計発表時、私は予定がありリアルタイムで見ることが出来ませんので、オプチャにも顔を出さないと思います。

日本経済

日本経済は安定しています。8月5日の令和のブラックマンデーがありましたが、あれは日本の景気後退ではなく、アメリカの景気後退懸念です。日銀による利上げもありますが、まだ全然中立金利よりも低いことから、緩和的状況には変わりません。円安キャリートレードの解消など、色々と重なってしまいましたね。

日本経済の現状を少し整理しましょう。

日本1Q(4月ー6月)GDPは名目実質ともにプラス。

次に消費者物価指数は、安定した水準。

そして8月30日には労働力調査がありましたが、完全失業率は2.7%と問題ないですね。寧ろ人手不足が問題になりつつあるので心配ですね。

8月公表された実質賃金は賞与込みですが、実質賃金はプラスになっており、1さらに10月から引き上げられる最低賃金(時給)は、全国加重平均は1055円になり、過去最高の5.1%増となりました。

日本は経済成長・雇用・インフレが安定しており、安定感があります。7月末以降も利上げ示唆をしておりますが、まだそのレベルにまでは来ていないと思うので、米金利安もある程度織り込まれてきたことも考えると、円安はある程度で推移できると考えています。

日本株は利上げした7月末地点にまで来ています。世界的な景気後退・リセッションがなければ、安定して上昇できると考えています。

日本株は7.8月はそれぞれー1%程度の下落となりましたが、年初来+16.3%のパフォーマンスを保っています。高値42,426円までは27.8%となるので、年内の高値更新は米国をはじめとした安定した経済成長が必要でしょう。米金利の底堅さにより、また円安キャリートレードも機能するかもしれません。(巻き戻しは多少怖いですけど。)

ドル円

今週は米金利高やリスクオンに伴う円安も機能し、3円近く上昇しました。

日銀の次回利上げ時期の後退や米金利安の織り込みにより、ドル円は少し上昇しやすい環境になりつつあります。ISMや雇用統計の相当な悪化がない限り、25bp以上の利下げはないと想定されますので、ドル円は底堅く推移すると思います。

最近は日米金利差の縮小やリスクオフによる急落や戻しによって、ドル円値幅が大きくなっており、トレード参考にするなら値幅を修正が必要でした。

しかし、最近はファンダ的に日米金利差による乱高下も落ち着いてきたかと思いますので、8月のような値幅が何もない日で2円も動くようなことにはならないと思います。といっても150pips位は見ておかないといけませんし、雇用統計に関しては2円の動きは想定が必要でしょう。

9月2日週は経済にプラスな結果であれば、米金利高ドル高、株高はどれくらいか分かりませんが、リスクオンともなると、ドル円は上昇しやすいでしょう。また、雇用統計による株への影響にもよりますが、多少の米金利低下だとしてもドル円が安値を割るような下落にはならないと想定します。

想定ドル円レンジ 144.000-149.500

ユーロドル

ユーロドルは米金利高ドル高に加え、欧州圏指標の景気指数やインフレ指数の低下、欧州圏高官によるハト的な発言もあったことより、ユーロ安にもなりました。週足で下落幅約250pips。

来週は雇用統計はじめとする米金利への影響は勿論ですが、欧州・各国のGDPやPMIなどの景気指数、ドイツ連銀ナーゲル総裁をはじめとする高官発言を控えます。

ファンダメンタルズ的にが下落を想定しますが、テクニカル的なユーロドルは上昇トレンドとも言えますので、週足は陰線を想定も、少し下落幅は限定されそうです。

よって、想定レンジは1.09500-1.11500です。

この記事が気に入ったらサポートをしてみませんか?