【基本から解説】日銀買い入れ額減額・オペ未達に関して

ここ最近、デフレ脱却からインフレ時代へと突入しようとしている日本において、年金問題や少子高齢化社会から見据える日本の将来に不安が募る人も増えてきています。新NISAもはじまり、国民の投資に対する関心もより高まってくると思われます。

特に”円安”や”物価高騰”をめぐる是非についてはメディアでも取り上げられることも多くなり、日銀の政策変更についても触れられているように思えます。

日銀の政策変更や今後の見通し、日本の将来性への不安に関心を持つ方が増えていく中で、メディアで取り上げられていることがよくわからないまま、不安だけ煽られてしまう人も多くないようです。正しく理解し、正しく行動できるよう、あまり知識がない方でも分かりやすいように伝えるために執筆しております。

本日取り扱うテーマは、国債です。

これまで日銀がどのように金融政策を運用してきたのかは、以下のマガジンを参考いただければと存じます。

国債とは

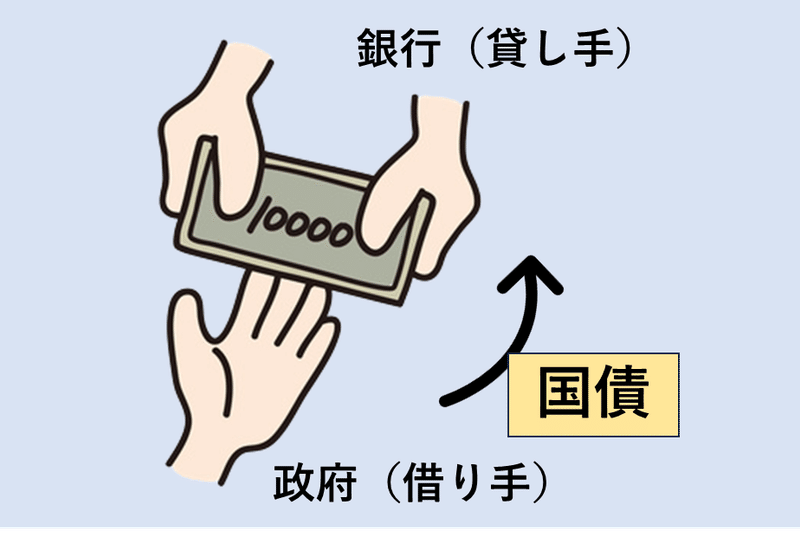

まず国債とは、国が発行する債券です。金銭の貸し借りにおける債権とは、簡単に言えば借用書です。お金を借りる側の担保を債券とし、それに利子をつけることで貸す側にもメリットを付与します。つまり、国にお金を貸したときに交換するものが国債となります。この取引において、貸し手は銀行、借り手は政府となります。

国債と金利の関係

金利についても軽く触れておきましょう。ここで使う金利は、借り入れ額や預金額に対して一定期間ごとに支払われる利息の割合のことです。例えば、100万円を貸したときの金利が1%であれば、100万円の1%が利息として支払われます。100万円貸したときに、2万円の利息がある場合、この時の金利は2%となります。(今回の話はあまり関係ないかも。)

国債の価格と金利には逆相関があります。金利が低下すると国債価格は買われて上昇し、国債が買われて価格が上昇すると金利は低下します。

なぜこの逆相関になるのか。金利が上昇した時を考えると分かりやすいです。金利が上昇すると、国債の利回りが上昇します。1%のA国債を持っているとき、金利が上昇してB国債が発行されたら、A国債よりもB国債のほうが金利が高くなります。このとき、金利が高い国債のほうが利回りが良く、B国債が買われ、A国債の魅力が低下して価格が下落します。

これによりA国債の利回りもB国債に近づきます。B国債は100万円の国債で金利が2%なので、利回りが2%です。それに対し、A国債は金利1%ですが、国債価格が100万円から90万円に低下していますので、90万円で1万円の利息になるので、利回りは約1.1%に上昇します。

これは金利が上昇した金利主導の話ですが、国債の需要が多くなり、国債が買われて国債価格が上昇した際は、金利が低下します。ここでお伝えしたいのは、金利と国債価格は逆相関であることです。この話では、日銀が国債を買って金利を低下させていることを理解できればいいと思います。

日銀による国債買い入れオペ

日銀が国債を買うことを”国債買い入れオペ”と言います。日銀が定期的に市場の国債を買っていると思ったらいいです。ではなぜ日銀が国債を買うのか。

これは国債の金利を低下させるためです。日本は低金利政策を促しているわけですが、基本的に日銀が金利を操作できるのは、短期金利ですが、日銀が買い入れする国債は年限が1年以上の長期国債です。

短期金利と長期金利や年限の違いについて触れておきます。あまり重要ではないのですが、定義上、短期金利は1年未満のもの、長期金利は1年以上のものです。そして、短期金利は政策金利によってコントロールされるものであり、途中で利払いがないので流通量は低い傾向にあります。それに対し、1年以上の国債が広く市場に流通しており、一番取引量が多い代表的な長期金利は10年です。

この長期金利は〇年後の金利水準を想定して動いていきます。つまり2年金利は2年後、10年金利は10年後の金利後の金利を反映しています。この年限ごとに金利をプロットしてつないだものをイールドカーブと言います。基本的には年限の長い金利ほど利回りが良く、これを順イールドと呼び、年限の短い金利のほうが高いときに逆イールドと言います。

上記のイールドカーブのように、国債は年限が長いほど利回りが上昇しますが、日銀は長期国債を買って長期金利を抑えることにしました。この政策をイールドカーブコントロール(YCC)と言い、2024年3月にYCCを撤廃しています。これまでは大体10年国債金利が1%となるように基準を設けていましたが、その基準は提示されていません。しかし、YCCを撤廃したといっても長期金利の買い入れは継続しており、その額もこれまでと同様レベルとなっています。

ここまでを理解いただけると、日銀が長期金利の上昇を抑制するために、国債を買っていることがお分かりいただけたかと思います。

もう少しで本題の「日銀買い入れ額減額・オペ未達」について解説しますが、もう少し分かりやすくするために、日銀や政府の政策方針についても触れておきます。

日銀の政策方針

日銀の金融政策は、政府に政策方針にも沿っていますが、その詳しい解説はこちらの記事も参考ください。

日銀の大きな役割は、物価の安定と金融システムの安定性の維持です。日本はアベノミクス以降、大規模な金融緩和政策をとり、市場にお金が回りやすいようにしてきました。その結果として、長年続いたデフレからの脱却を遂げたという状況になりつつあります。

安定的に物価上昇を促す反面、いつまでも緩和状況を続けることは、インフレに拍車をかけ続けることになります。よってインフレ具合に伴い、緩和具合を少しずつ調整するために金利も上昇させていく必要があります。蛇口を少し閉めるイメージでしょうか。

そして現在の日本のインフレ率は2%台と非常に安定している状況です(以下2024年5月24日発表分)。

今後インフレ率が上振れたり、安定的な経済上昇率が見込まれれば、日銀は少しずつ利上げすることになるでしょう。しかし、この日本において短期金利(政策金利)を引き上げることで引き締め状態を一気に強めることはしないと思います。

よって、日本のデフレ脱却を達成した今、金融緩和レベルを少しずつ調整する方針にシフトしており、2024年3月の政策変更時にはYCC撤廃だけでなく、マイナス金利解除などの政策変更も行っております。これに関しては、こちらの記事参考ください。

こちらは現在と1か月前と1年前の日本国債のイールドカーブを示したものになりますが、全体的に長期金利が上昇していることが見て取れます。

日銀買い入れ額減額について

タイトルの本題に入っていきますが、5月13日の定期的な国債買い入れ時に、日銀が国債の買い入れ額を減額させたことが話題となりました。

国債買いは金利低下を促すので、この買い入れ額を少なくさせることは、金利を抑制させる効果を緩める、つまり金利上昇を許容することになります。

日銀は国債の購入金額とそのオファー日を提示しているのですが、これまで大体の買い入れ額ある程度決まっていました。以下が4-6月の国債買い入れの予定となります。

そして、これまで5-10年の日本国債の買い入れ額は、4750億円でしたが、5月13日のオファーでは4250億円の買い入れと、500億円の減額となりました。

4月の日銀金融政策決定会合後の記者会見では、「買い入れ額を月6兆円で続けることに反対はなかった」と発言していたはずなので、今回の急な減額は、多少サプライズ感はありました。

そして5月13日後の次のオファー日が5月24日でしたが、このときの5-10年債も前回と同様の減額された額4250億円でオファーされました。

これにより日本金利は上昇し、現在は10年債は1%を超えてきています。

これが5月13日の日銀買い入れ額減額のお話です。話題になったのは、買い入れ額の減額が実質的な利上げであることで、日本金利の上昇となったこと、それが多少サプライズだったからです。ただし長期国債の買い入れを少し減らしたまでであり、市場への影響は小さいです。日本の円安を反転させるまでの材料ではありません。

買いオペ未達について

5月23日にも国債買い入れがありましたが、その時のオファー額を下回ったことが話題となりました。これが買いオペ未達です。日銀がこれだけ国債を買いますよという額に対し、国債の売り手のほうが少なかったようです。買いオペ未達を「札割れ」と言います。これが実際の23日のオファーで、1-3年の国債オファー額は3750億円です。

これに対し、実際の日銀の落札額は3564億円とオファー額を下回っていることが分かります。これは日本が大規模な金融緩和を始めて以降はなかったとのことです。

ここまでが事実になります。

ここからは、この「札割れ」の考察をしていきますが、まだ結論を出すには早く、今後の買いオペにも注目して判断していきます。

ひとまず今回札割れが起こった要因に、日銀の利上げ観測が影響している確率は高いと思います。

日銀はインフレに伴い利上げを検討していますが、年内にもう一度利上げする可能性があり、そうなると金利上昇で国債価格は低下します。よって、金融機関の持つ国債の価格は下がっているので、これを売ってしまうと損になります。よって、この国債を売らずに満期まで持っておこうとする思惑があるのかもしれません。

一方、その他はオファー額よりも多くの応札があり、これは満期が長すぎるので、今後国債価格が下がり続けてしまうなら早めに売っていることも想定されます。

よって、満期まで待てるものは持っておき、損失が大きく膨らみそうなものは早めに切ってしまおうという金融機関の考えが、1-3年国債未達になったという考察です。実際に国債の価格は年限が長いものほど下落率が大きくなっています。

もう1つの考察は、日銀の政策見通しの不透明さや金利上昇に伴い、国債を応札するまでの国債流動性に欠けた可能性です。

いずれにせよ、今後の買い入れ額を見てみないと分からないですし、日本が利上げを急ぐ状況には思えないので、この札割れは短期的なものの可能性もあります。また、日本が大規模な金融緩和を終わらせ、徐々に従来の形を取り戻すのであれば、金利上昇時に札割れが起きることも定期的に起こるかもしれません。日銀のことですので、こういったことも想定ないでしょうから、安定した金融システムの運用をどう考えているかは、もっと理解できるよう今後も考えてきます。

この記事では、「国債とは何か」から日銀が買いオペを行っている目的が分かってもらえれば、私としては伝わってよかったなと思います。ファンダメンタルズの理解を深めたい方は、よければフォローよろしくお願いいたします。ご精読いただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?