(今夜)ジャクソンホール・シンポジウムの見どころ

パウエルFRB議長の発言は注目されます。

8月のこの時期は、FOMCの間隔が通常の6週間より広がるため、間延び(夏枯れ)しやすいのですが、ジャクソンホール・シンポジウムがその穴を埋める側面もあります。発言内容はとても注目されます。

❏ 例年より少ない参加者

植田BOJ総裁、ラガルドECB総裁など主要中銀の総裁が欠席するという、例年とは違うジャクソンホール・シンポジウムになります。今年のジャクソンホール・シンポジウムは「アメリカ国内」を意識した演目になっているようです。

▶今年の注目点

ゆえに、注目点はパウエルFRB議長の講演に集中するでしょう。

ただし、パウエルFRB議長の講演は非常に注目されていて、パンデミック以来の利下げへ金融政策を転換する示唆をするか、否か?世界の耳目を集める事となります。

もし、この場で利下げへの示唆をすれば、事実上の国際公約として認知され、アメリカが利下げをするという前提で、爾後のドル相場は形成されていくでしょう。多くの投資家は、利下げ示唆を期待しながら彼の講演を聞くことになります。

❏ 想定外の発言になるリスクを考察

とはいえ、パウエルFRB議長が必ず利下げに言及するかは不透明な部分があります。確かに利下げ示唆が妥当な状況ですが、それを押しとどめる要因があるからです。

考察して参りましょう。

▶ 「もしトラ」リスク

2024年11月には、米大統領選挙があります。ハリス副大統領が当選すれば、問題は少ないのですが、もしトランプ元大統領が復活した場合に問題が生じます。

以下は、トランプ大統領の選挙公約(経済面)をまとめたものです。

規制緩和、減税、そして表にはありませんが貿易面での関税発動など、アメリカ経済を浮揚させる政策が限りなく用意されています。とくに減税は短期的に景気刺激になり、インフレ率の高騰をを呼び込むでしょう。

4年前のように、FRBに大幅利下げを強要する可能性もあります。

このようになれば、公約にインフレ抑制と書かれていようともインフレは起こるでしょう。このリスクを考えれば、国際公約として利下げを約束はできません。

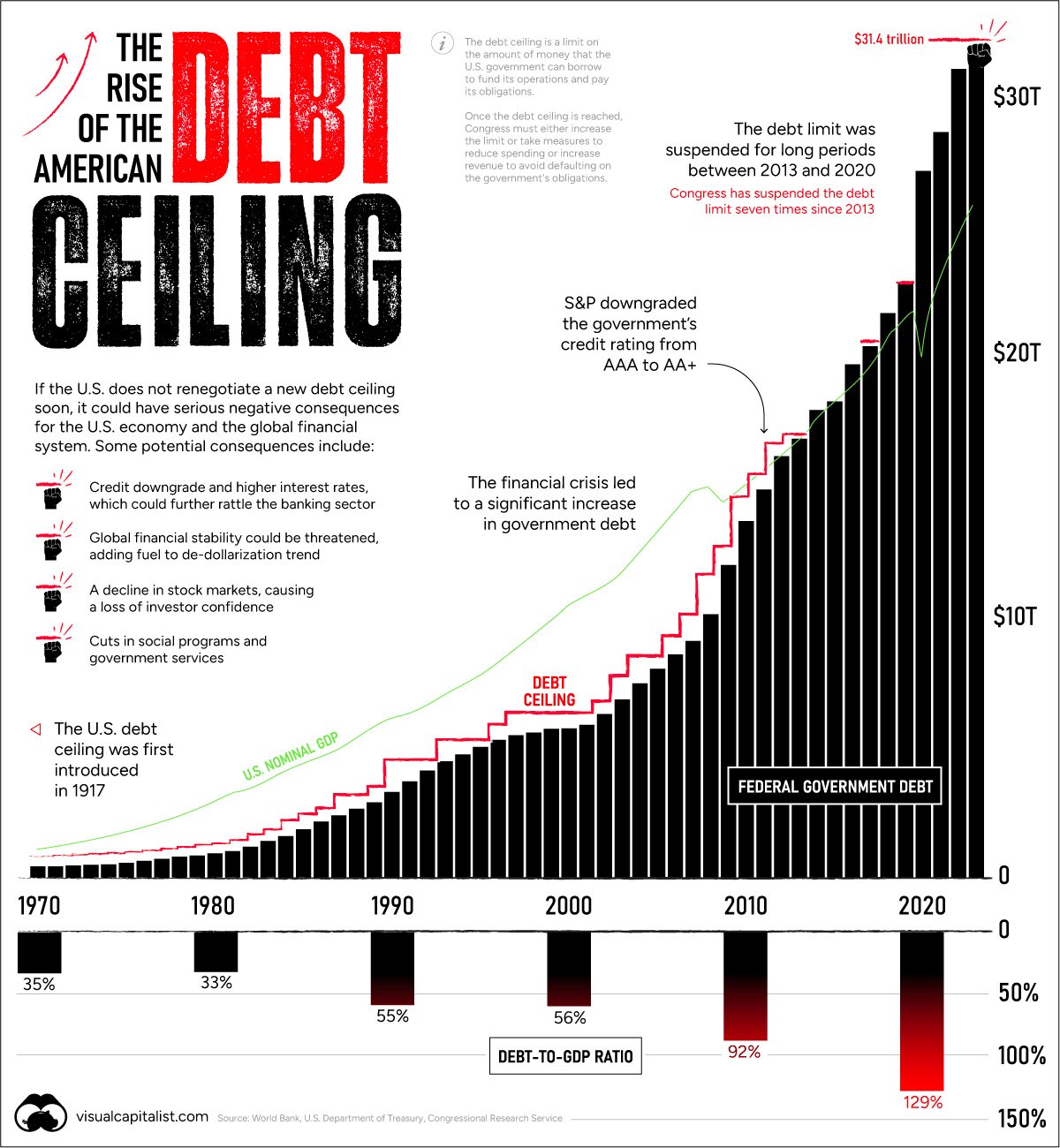

▶ 債務上限問題(2024年末)

皆さんが忘れ去ってしまっているリスクの1つに〖債務上限問題〗があります。現在、債務上限を例外的に撤廃していますが、2024年12月31日に例外措置が終了となります。

即座に連邦政府が破産状態にはなりませんが、また2023年のようにデフォルトリスクをアメリカは背負うことになります。

大統領選挙が終われば、すぐにこの問題が浮上するでしょう。

▶ アメリカ議会予算編成(2024年末)

去年、アメリカは予算を成立させることができませんでいた。結局最後まで暫定予算の繰り返しでここまで来ています。予算の用途が限定され、自由に政策を実施することが出来ていないまま、アメリカは年度末を迎えます。

9月より、新年度の予算編成が議会で議論されます。しかし去年同様に紛糾するのは目に見えていて、これが景気減速要因になるかも知れません。11月の大統領選挙、議会選挙の結果、明瞭な議席数差ができれば良いのですが、また僅差になれば何も決まらないアメリカが続くでしょう。

間違いなくアメリカの国益を削りますから、10年単位の長期で見ると深刻になる可能性があります。

❏ まとめ

アメリカ経済は徐々に減速(粘り強さも見せているが)しています。インフレ率も、インフレターゲットよりやや高い水準まで下がってきました。FRB要人も、利下げの時期に言及する発言をするようになっています。

利下げが現実になりつつある中、ジャクソンホール・シンポジウムがおこなわれるわけですが、とはいえ不透明な要因も残っています。発言は国際公約に準じるため、うっかり言えない言葉もあるのです。

もちろん、政治的要因を無視して経済的な部分のみ考察してFRBが行動する可能性が高いでしょう。

分かっていることは、利下げを今夜示唆すれば、目先の値動きはともかくドルは長期的にさらに売られる公算が高まります。

記事は以上です

次の記事でまた次の記事でお会いしましょう

Fundalia financial philosophy(FFP)

この記事が気に入ったらサポートをしてみませんか?