【ファイナンシャルプランの作成】3. FIREに必要なお金はいくらか

いよいよFIREに必要な金額を計算していきます。

この部分は皆さんが一番気になるところではないでしょうか。

ここではFIREに必要な金額を算出し、目標の年齢までに無理なくFIREできるかどうかを確認していきます。

FIREに必要な金額は未来の支出から算出します。未来の支出が少ないほど目標金額は小さくなり、FIREへの道のりは短くなります。

今や多くのFIRE本が出版されていますが、FIREの目標金額はほとんどの本で年間支出に25倍をかけた金額と紹介されています。これは米国の例にならって計算されており、4%ルールが基になっています。

しかしながら、各国で金融課税額は異なるため、日本では日本の税制を加味して計算する必要があります。

それでは始めましょう。

●4%ルールとは

4%ルールとは有名なトリニティ大学における論文が基になっています。

前提として多くの著書で記載されているように株式市場(米国)の1年あたりの平均リターンは約7%、債券の平均リターンは約4%とされています。

例えば株式50%、債券50%の比率でポートフォリオを組むと期待リターンは7%×0.5+4%×0.5=5.5%となります。

毎年5.5%のリターンから4%を引き落とすと、理論上は年1.5%ずつ成長することになり資産を持続できるというわけです。

実際に1926〜2017年の研究結果では株式50%、債券50%の比率でポートフォリオを組んだ場合、「年4%ずつ資産を取り崩していくと、30年間は資産が100%持続する」という結果になりました。

この研究において、株式にはS&P500指数、債券には中期米国債を利用しています。

●FIRE時の支出はいくらか

私の場合は収支表を基に計算すると、約400万円となりました。

【現在と未来で大きな差がある生活費】

・子供の教育費

・子供の食費・お小遣い等

・ローン返済額

・保険料(FIRE時は0円となるはず)

●日本人は支出の28倍~30倍をFIREの目標額に

4%ルールを基にFIREに必要な金額を計算した場合、1÷0.04=25となり、支出額の25倍を貯めれば30年間は資産が続くことになります。

しかしながら、日本では利益の約20%(正確には20.315%)に課税されてしまい、税金の分手取り額が減ってしまいます(2021年11月現在)。そのため日本人に合わせてFIREに必要な金額を修正します。

結論から言えば、日本人は支出の28倍~30倍を目安にすると良いでしょう。

よって私の場合は年間支出の400万円ですので、1憶1200万円~1憶2000万円がFIREに必要な金額となります。

なぜ28~30倍なのでしょうか?

一般的に無理なくFIREできる年数は20年とされているので、ここでは20年運用した2つのケースを見ていきます。

※計算が苦手な方は飛ばしてください。

★毎年同額を積み立てた場合は支出の28倍を目標に!

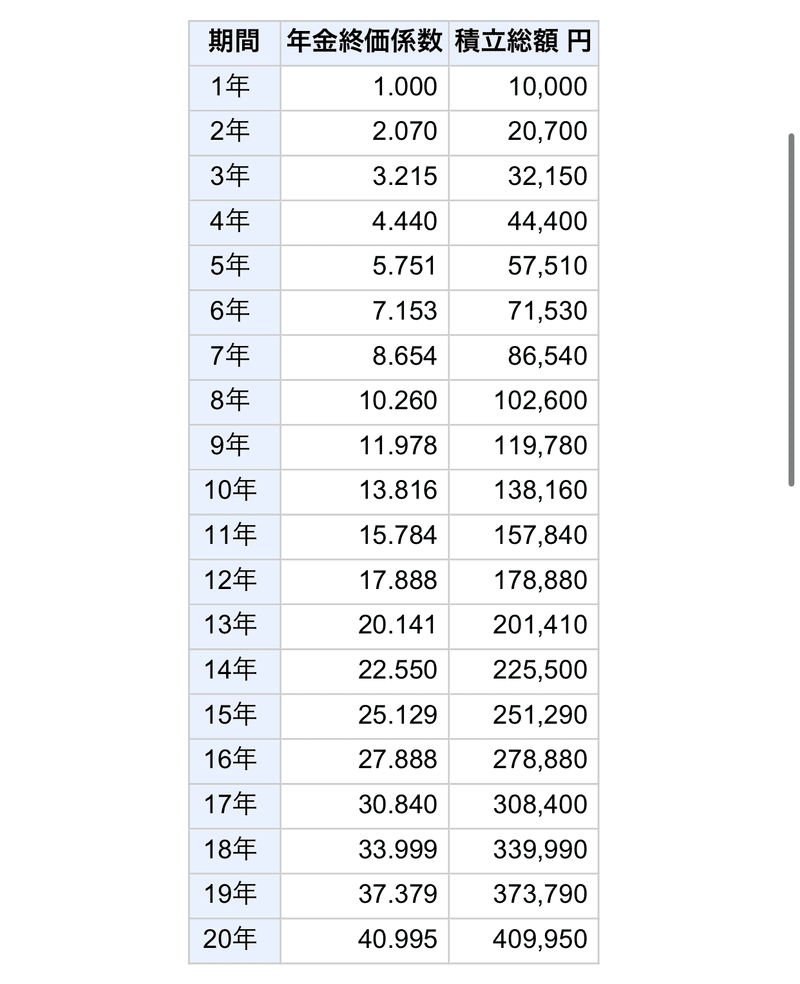

毎年同額を20年積み立て、なおかつ毎年7%増加すると仮定した場合、最終評価額は投資元本の約2倍となります。(図1参照)

図1:毎年1万円を積み立て、年7%で20年間運用した場合の積立総額

【計算式】

4%うち、元本は約2%、利益は約2%

税率を20%とすると、税金は2×0.2=0.4

4%のうちの税金の比率は0.4÷4=0.1

税金を引いた手残り額は4%×(1-0.1)=3.6%

100÷3.6≒27.8

小数第一位を切り上げると28となります。

よって税金を考慮した場合の目安は25倍ではなく28倍となります。

★1年目に一括入金した場合は支出の30倍を目標に!

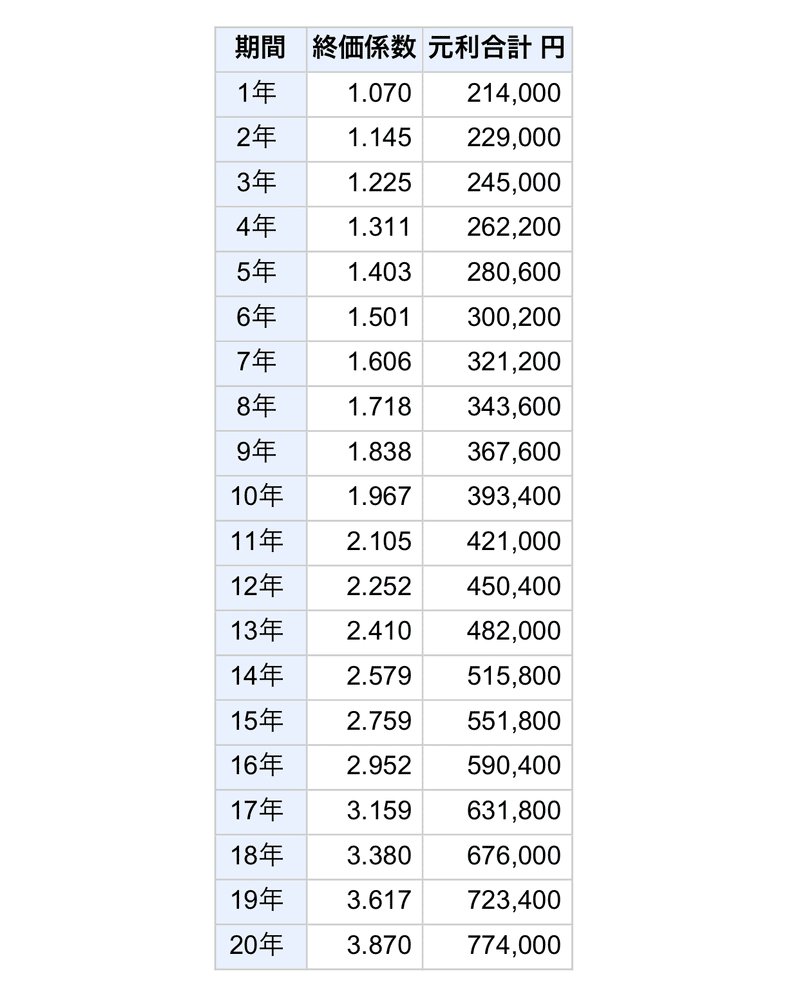

一括入金し毎年7%増加すると仮定した場合、投資元本は20年後に約4倍になります。(図2参照)

図2:1年目に20万円を入金し、年7%で20年間運用した場合の積立総額

【計算式】

4%のうち、元本は1%、利益は3%

税率を20%とすると税金は3×0.2=0.6

4%のうちの税金の比率は0.6÷4=0.15

税金を引いた手残り額は4%×(1-0.15)=3.4%

100÷3.4≒29.4

小数第一位を切り上げると30となります。

よって税金を考慮した場合の目安は25倍ではなく30倍となります。

●FIREするためには毎年いくら積立が必要なのか

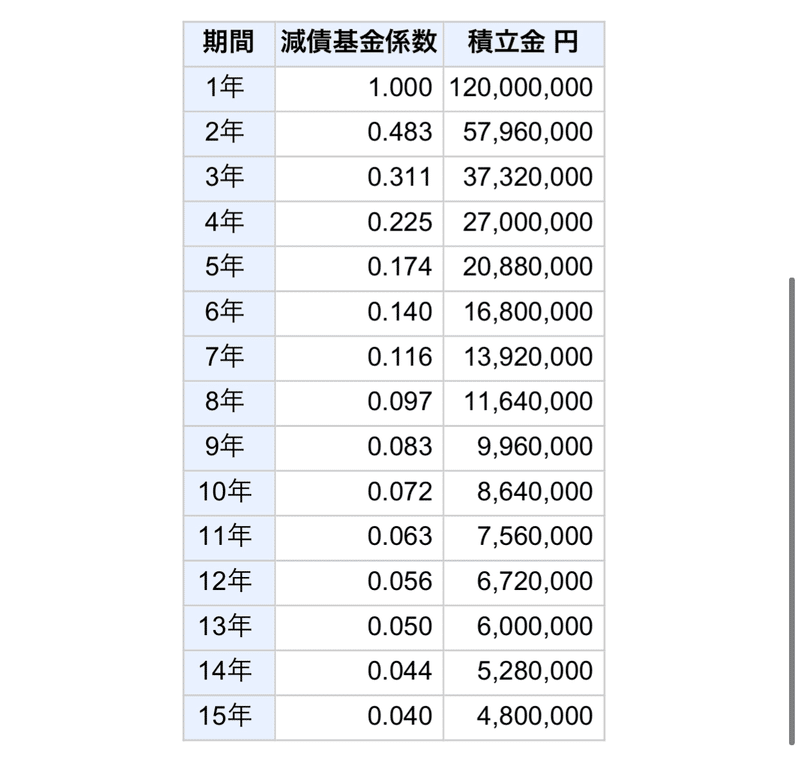

積立金額を計算するためにはこちらの減債基金係数を計算できるWEBサイトを活用してみてください。

私の場合は将来の積立総額を1憶2000万円、年利率を7%、積立年数を15年と設定しました。

その結果、毎年の入金額は480万円必要だということがわかりました。(図3参照)

毎月の積立額は40万円です。(480万円÷12ヵ月=40万円)

図3:毎年7%で15年間運用した場合、1億2000万円を貯めるために必要な毎年の積立額

ただし、これは全く働かない完全FIREの場合です。

●目標年数でのFIREは現実的か

私の場合、毎月40万円を積み立てていくことは現実的ではありません。

そこで、サイドFIREという選択肢があります。

★サイドFIREという選択肢

サイドFIREとはやりたくない仕事を早期リタイアし、自分の好きな仕事を好きなだけやることです。

私は自由な時間を持ちながらFIREスクールを起業することが夢なので、週80時間程度労働すると仮定します。

年収は少なめに300万円程度にしましょう。年収300万円の手取り額は年240万円程度です。

そうすると将来の支出額の400万円から収入の240万円が引かれ、実質必要なお金は年160万円となります。

160万円の30倍は4800万円です。(今回は余裕を持って30倍としておきます)

毎年7%で運用した場合、4800万円を15年で貯めるために必要な積立額は年間192万円でした。(減債基金係数を計算)

毎月にすると16万円です。(196万円÷12ヵ月=16万円)

これなら実現できそうです。

このように最低限の収入を確保しつつ、労働時間を減らしていく方法もあります。

いかがでしたでしょうか。

皆さんが考えていた以上にFIREは難しそうですか?

それとも意外と簡単そうでしたか?

FIREするためには収入と支出のコントロールが最も重要になりますので、ライフイベント表を見ながらしっかりと考えていきましょう。

よろしければサポートをお願いします!いただいたサポートはクリエイター活動費として使用させていただきます!