iDeCoの仕組みやメリットについて ~iDeCo活用で節税しながら資産形成~

「老後の準備をしないと・・・」「資産運用をはじめないと・・・」「iDeCoとかNISAとか投資信託とか色々あるけど何から始めたらいんだろう?」なんて思っている方も多いのではないでしょうか?

iDeCoは、毎年の節税もできつつ老後のための資産形成にぴったりな制度で、加入者も220万人を突破するなど注目が高まっています。

こんな、知らないともったいない制度iDeCoについて、仕組みやメリット、始め方をご紹介します。

また、投資・運用未経験の方でもスマホでカンタンにiDeCoの運用が出来ちゃうAIロボアドサービス『DCつみたて』(無料)についてもご紹介します。

iDeCoとは自分で準備するもう一つの年金制度

iDeCoは自分で掛金を拠出・運用し、資産を形成する年金制度です。

運用した分は60歳以降に老齢給付金として受け取ることができます。

将来受け取る金額は、掛金の額やどんな運用商品で運用するか、運用結果によって変わります。

iDeCoの3つの節税メリット

iDeCoでは、掛金、運用益、給付を受け取るときの3段階で、それぞれ税制上のメリットがあります。

メリット1 掛金が全額所得控除できる

掛金全額が所得控除の対象となります。

例えば、毎月の掛金が1万円の場合、所得税(10%)・住民税(20%)とすると、年間3.6万円(掛金1万円×12ヶ月×30%)も税金が軽減されます。

メリット2 運用益も非課税で再投資できる

通常、金融商品を運用すると、運用益には20.315%が課税されますが、iDeCoなら非課税なので、その分もさらに再投資に回すことができます。

例えば一般的な投資で運用益が10,000円発生した場合、課税分を差し引いて受け取れる金額7,969円になりますが、iDeCoの場合は丸々10,000円受け取ることができます。

メリット3 受け取る時も控除を受けられる

60歳以降で、年金か一時金のいずれかで受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

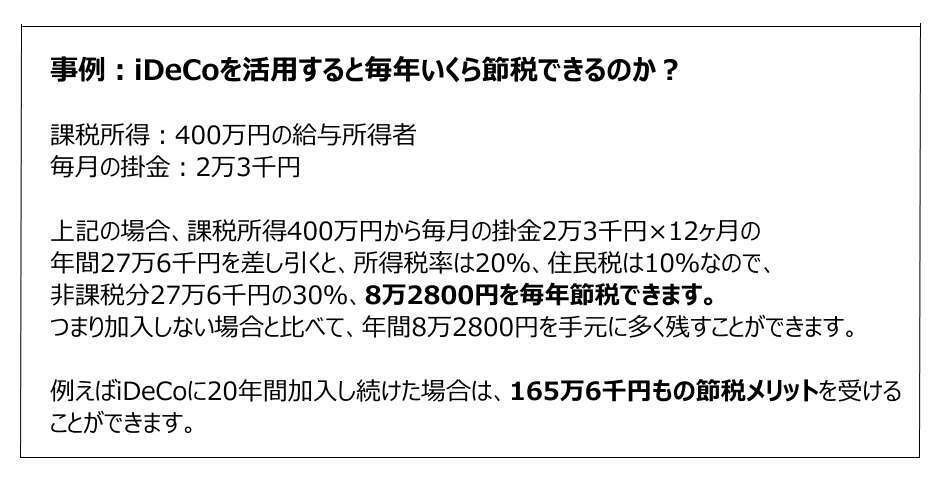

iDeCoならこんなに節税できるんです

iDeCoのデメリット

原則60歳まで引き出せない

原則60歳まで引き出せません。

もし積立てが難しくなった場合は、金額を変更したり拠出を停止することができます。

手数料がかかる

どの金融機関で口座開設したとしても、口座開設時に2,829円の手数料がかかります。またiDeCo加入後も口座管理手数料がかかります。

元本割れのリスクがある

運用次第で受取額を増やすこともできますが、元本割れのリスクもあります。

iDeCoに加入できる方

原則20歳以上60歳未満の全ての方が加入できますが、お勤め先で企業型確定拠出年金の加入がある会社員は、企業型確定拠出年金の規約でiDeCoの同時加入が認められていることが必要です。(2022年10月以降は変更されます。)

掛金の上限

月々5,000円から始められ、1,000円単位で自由に設定できます。

掛金の上限額は次のように設定されています。

iDeCoのはじめ方

Step 1 運営管理機関を決める

加入する金融機関を選択して、書類を取り寄せましょう。

▼

Step 2 加入申し込みをする

書類に必要事項を記入し金融機関へ返送します。

(会社員の方はお勤め先に記入してもらう部分があります。)

▼

Step 3 国民年金基金連合会の審査

iDeCoを統括している国民年金基金連合会で審査が行われ、1~2カ月後には加入確認通知書と口座開設のお知らせ、パスワードが届きます。

▼

Step 4 運用を開始する

運営管理機関が選定する運用商品の中から、自由に組み合わせて運用商品を選びます。

どの運用商品をどれだけ購入するかの配分も自分で決める必要があります。

確定拠出年金を受け取る

原則60歳以降で積立てた分を受け取ります。

一時金で受け取る

70歳になるまでの間で一時金として受け取れます。

一時金で受取る場合は、退職所得となり、退職所得控除を受けることができます。

年金で受け取る

年金として受取る場合は雑所得として、他の公的年金などの収入と合算して公的年金等控除の対象となります。

iDeCoの運用には、AIロボアドバイザー『DCつみたて』が運用アドバイス!

さっそく金融機関を選んでスタートしようと思っても、いざ自分で運用商品(投資信託)を選んで運用をするとなると

「どんなファンドに投資したらいいんだろう?」

「掛金は毎月いくら出したらいんだろう?」

「投資って怖いな…。」

と感じる方もいませんか?

そんな投資初心者の方でも、AIロボアドバイザー『DCつみたて』を使えば、スマホでカンタンにiDeCoの運用ができるようになります!

メリット1.たった7つの質問で自分にぴったりな運用方法がわかる!

はじめに7つの質問に答えるだけで、あなたの資産状況や運用に対する考え方に合わせて、ロボアドが運用商品(ファンド)の組合せまできっちりアドバイスしてくれます。

メリット2.リバランスのタイミングがわかる!

資産状況や市況に変化があったとき等、リバランスのタイミングを知らせてくれる機能があるので、預け替えのタイミングも迷いません。

メリット3.日々の運用状況・損益がひと目でわかる!

気になる日々の運用状況や損益の状況もスマホですぐに確認できます。

メリット4.利用は全て無料!

『DCつみたて』の利用は導入企業様の福利厚生サービスのため、ご利用者様には一切費用はかかりません。

※DCつみたてでは現在、SBI証券・楽天・マネックスの3社のiDeCoに対応しております。

順次、対象できる金融機関を拡大中です。

さっそく『DCつみたて』を使ってみましょう(完全無料)!

ただいま、すべての機能を無料でご利用いただけます!

さっそく『DCつみたて』を活用して、老後の資産形成をしませんか?

<さっそく無料ではじめる>