インボイス制度で経理実務が大変になる3つの理由&よくある勘違い

こんにちは、yana(Q_Finance_)です。

本日は、制度開始まで1年を切った「インボイス制度」について、経理実務が大変になる理由と、よくある勘違いをご紹介します。

事業会社の経理の方はもちろん、個人事業主の方にも是非一読いただければ幸いです。

※2022年11月20日現在の最新の情報をベースに記載しています。2022年12月の税制改正大綱等の情報は含められておりませんが、新しい情報がでたら適宜アップデートしていきます。

消費税やインボイス制度について、だいたいは知っているという方は、「インボイス制度によって経理実務が大変になる3つの理由」を飛ばして「よくある勘違い」から御覧ください。

【よく知らない方向け】インボイス制度によって経理実務が大変になる3つの理由

① 適格請求書を発行できる事業者が限定

消費税は、売上にかかる消費税から仕入(費用)にかかる消費税を控除した金額を納税します。ざっくりいうと利益部分に係る消費税を収めているということになります(取引の中には消費税がかからないものもあるので、厳密には違います)。

このとき、売上から仕入(費用)にかかる消費税を差し引くことを「仕入税額控除」といいます。

インボイス制度で一番大きく変わるのは、仕入税額控除を受けるための請求書を発行できる事業者が限定されるという点です。

これまでは、仕入税額控除を受けられる請求書等は誰でも発行できました。消費税は、特定の期間の課税売上高が1,000万円以下の場合、そもそも消費税を納めなくてよいというルールがあります(免税事業者)が、現行の消費税では、消費税を納めている事業者(課税事業者)からの仕入れであろうが、免税事業者からの仕入れであろうが、仕入税額控除が受けられました。

しかし、インボイス制度が始まると、仕入税額控除を受けためには「適格請求書(インボイス)」という特定の要件を満たした請求書等の保存が必要で、それを発行できるのが、適格請求書発行事業者に限定されます。さらに言うと適格請求書発行事業者になるれるのは課税事業者に限定されるため、免税事業者は「適格請求書」は発行できません。

これにより直接的な影響を受けるのは、請求書等を受け取る側(あなたが免税事業者であれば取引相手)です。これまでは、相手がどんな事業者であろうが、所定の請求書や領収書を出してくれれば、仕入税額控除を受けられたのに、今後は相手が適格請求書発行事業者か否かによって税額や費用がかわるのでそれを判断しないといけなくなるし、相手が免税事業者だと単純に費用や税額が増えてしまいます。

その結果、免税事業者との取引価格や契約条件、そもそも取引すること自体を考え直す事業者が出てくるだろうということで、間接的に請求書等を発行する側の免税事業者に影響が出てきます。

② 税込3万円未満特例の廃止

経理実務が大変になる2つ目の理由は、税込3万円未満特例の廃止です。

これまでは、税込3万円未満の少額取引については、仕入税額控除を受けるために、請求書等の保存は不要でした。しかし、インボイス制度が始まると、税込3万円未満の取引のうちインボイスの保存が不要なものは、公共交通機関の交通費や自販機等に限定されてしまいます。

つまり、インボイス制度が始まると、数百円の備品購入や、数千円の飲食費等も請求書や領収書の保存が必須となります。くううう

これにより大きく影響が出そうなのが、実務上わざわざ請求書や領収書がなくても仕入税額控除を行っていたような取引で、具体的には、「振込手数料」「クレジットカード決済」「高速道路料金(ETC含む)」あたりがよく問題視されています。

(例えば、振込手数料は、窓口やインターネットバンキングならインボイスが必要で、ATMなら不要)

なお、11月18日の一部報道によれば、小規模な事業者(課税売上高1億円以下?)は、少額取引(1万円未満?)であれば請求書等の保存がなくても仕入税額控除が受けられるという猶予措置を設ける方向で調整されているようです。

インボイス制度が始まると、経理業務の負担が増えることから、システム等を導入することが望まれますが、システム導入が難しい中小零細企業の事務負担を軽くすることが目的とのことです(個人的には簡易課税を選択しやすい方向の緩和の方が事務負担としてはありがたいと思いますが)。

③ 免税事業者の経過措置

実務が大変になる3つ目の理由は、免税事業者からの仕入にかかる経過措置です。

インボイス制度においては、免税事業者との取引では原則として仕入税額控除が受けられません。ただ、消費税への影響が段階的になるように、経過措置が設けられています。

経過措置では、インボイス制度開始後6年間は、消費税相当額の一部の控除が認められています。

・2023年10月1日~2026年9月30日→仕入税額相当額の80%は仕入税額控除が可能

→最初の3年間はこれまで受けられていた仕入税額控除のうち、受けられなくなる金額は20%のみ

・2026年10月1日~2029年9月30日→仕入税額相当額の50%は仕入税額控除が可能

この経過措置ですが、消費税への影響の観点ではありがたいものの、この経過措置の適用を受けるためには、帳簿に経過措置対象である旨の記載(「80%控除対象」など)が必要であったり、記帳においても消費税の計算が間違わないように(税区分の選択を間違えたりしないように)気をつける必要があります。つまり、記帳時の負担が増えてしまうということです。

ただでさえ、軽減税率もあって消費税の記帳がややこしいのに、さらに経過措置まで入ってくるのは経理泣かせですね。

以上、インボイス制度によって経理実務が大変になる3つの理由をまとめました。インボイス制度というと、新しい要件を満たした「適格請求書」を発行しないといけないことに関心がいきがちですが、日々の経理業務を考えると、請求書等を受け取った際の業務がより大変になりそうです。

また、インボイス制度は、「請求書」だけでなく、「領収書」等も当然対象となります。したがって、従業員等の立替経費精算においても、きちんとしたインボイスの提出がないと会社として仕入税額控除が受けられなくなるため、従業員等への周知も重要です。

インボイス制度の「よくある勘違い」

ここからは、インボイス制度のよくある勘違いをいくつか紹介していきます。

【勘違い】免税事業者が消費税を上乗せした請求書を交付した場合、罰則の対象になる

罰則の対象は、意図的に適格請求書に模した請求書等(例えば、適格請求書発行事業者番号を記載したものなど)を発行した場合に限定されるものと考えられる

適格請求書発行事業者以外が、適格請求書と誤認される恐れのある書類等を交付した場合(電子データ含む)や、適格請求書発行事業者が偽りの記載をした適格請求書を交付した場合(電子データ含む)は、1年以下の懲役又は50万円以下の罰金に処せられます。

ただ、これはあくまで意図的に「適格請求書」のような請求書を発行する場合に限定されるものと考えられています。本来、免税事業者が消費税を含む請求書等を発行することは想定されていませんが、それが罰則の対象なるわけではなさそうです。

【勘違い】免税事業者が消費税をのせて請求してきても、消費税は一切支払わなくて良い

免税事業者との取り決めによる。免税事業者であることを理由に、一方的に、消費税相当額の一部又は全部を支払わない場合は、下請法等に抵触する可能性があるので注意が必要。

免税事業者からの仕入れは仕入税額控除を受けられないことなどを理由に、免税事業者から消費税や消費税相当額がのっている請求書が来ても無条件で支払わなくてよいわけではありません。

相手が免税事業者であることを理由に、一方的に、消費税相当額の一部又は全部を支払わない場合は、下請法等に抵触する可能性があるので注意が必要です。

取引先がインボイス制度後も免税事業者である場合は、消費税相当額の支払の有無について、互いの認識の齟齬がないように、実際の支払金額ベースで認識をすり合わせておく必要があります。

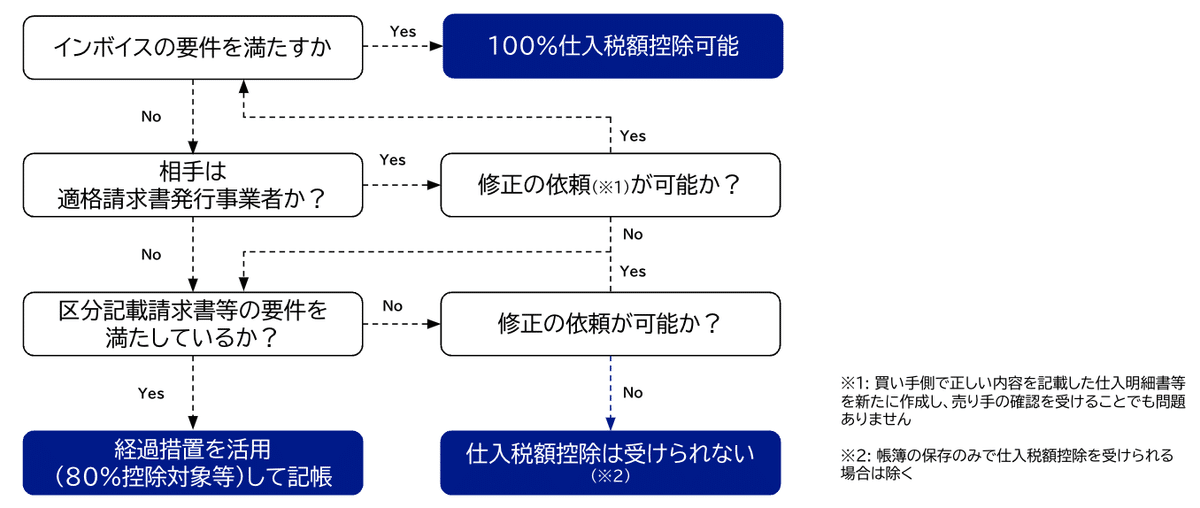

【勘違い】経過措置を受けられる請求書は、適格請求書発行事業者以外(免税事業者など)からの請求書のみ

適格請求書発行事業者から、記載事項を満たしていないインボイスの交付を受け、その修正を求めたにも関わらず交付されない場合でも適用が可能

これは、国税庁からでているインボイス制度に関するQ&A等において、「適格請求書発行事業者以外の者」からの課税仕入れについての経過措置であることが書かれているため、そのように認識されている方も多いですが、適格請求書発行事業者から、記載事項を満たしていないインボイスの交付を受け、その修正を求めたにも関わらず交付されない場合でも適用が可能です。

なお、その際も現行の区分記載請求書等の記載事項を満たした請求書等の保存は必要です。

【勘違い】税込3万円以上の交通費は必ずインボイスの保存が必要

「出張旅費特例」に該当する場合は、帳簿の保存のみで仕入税額控除の適用が可能(インボイスの保存は不要)。

インボイス制度において、基本的にはインボイスの保存が必要ですが、いくつか特例として、帳簿の保存のみで仕入税額控除が受けられる取引があります(インボイスの保存が不要)。

交通費については、税込3万円未満であれば、インボイスの保存は不要ですが、3万円以上であったとしても、それが出張旅費であり会社の規程等に沿った支給であれば、出張旅費特例の適用が可能です。

なお、この場合の金額に上限はありませんが、その出張に際して通常必要と認められる範囲内である必要があります。

【勘違い】インボイスの修正は売り手側しかできない

買い手側で正しい内容を記載した仕入明細書等の書類を新たに作成し、売り手の確認を受けることで、その仕入明細書等を修正インボイスとすることもできる。

インボイス制度のもとでは、適正なインボイスの保存が仕入税額控除の要件となっているため、仮に受け取った請求書等がインボイスの要件を満たしていない場合は、通常、売り手に修正を依頼し、修正したインボイスの交付を受けることになります(売り手側は、買い手に対して修正インボイスを交付する義務があります)。

ただ、買い手はインボイスに追記や修正をすることはできませんが、買い手側で正しい内容を記載した仕入明細書等の書類を新たに作成し、売り手の確認を受けることで、その仕入明細書等を修正インボイスとすることは可能です。

つまり、買い手側で修正のアクションを起こすことも可能ということです。

なお、それでも修正インボイスが受け取れない or 売り手の確認を得ることが事実上難しい場合などは、区分記載請求書等の要件を満たしていれば経過措置の適用対象となります(上述の通り)。

【勘違い】クレジットカード売上票があれば仕入税額控除を受けられる

クレジットカード会社から送られてくるような利用明細(Web明細等を含む)は、インボイスとしての記載要件を満たさない。また、加盟店等から受け取るクレジットカード売上票(お客様控え)も、インボイスの記載要件や、経過措置の適用対象としての区分記載請求書等の要件を満たしていないケースが多いと思われる。

クレジットカード決済について、まずカード会社が交付する明細書は店舗等の取引相手が交付したものではなく、インボイスとしての記載事項を満たす記載もないため、インボイスの要件は満たしません。

また、クレジットカードで支払った際に、領収書とは別にクレジットカード売上票(利用明細)等を受け取るケースがよくありますが、インボイスとして求められる記載事項(登録番号等)を満たさない場合は、仕入税額控除が受けられません(区分記載請求書等の要件を満たしている場合は経過措置を受けられますが、その要件も満たしていないケースが多いため、基本的には、加盟店が発行する領収書等の保存が必要になります)。

インボイス制度では、税込3万円未満であっても原則として請求書や領収書が必要になるため、これまで以上に、請求書や領収書をきちんと受け取って保存する必要があります(従業員の立替経費精算においても留意が必要です)。

最後に

インボイス制度は事業者側のメリットがほぼ(というか全く?)ありません。また、些末な論点が多く、業種や事業の種類によっては、実務上の影響を理解するのに多くの時間がかかります。

このnoteでは、できる限りスムーズにインボイス制度に対応していただくために、今後も最新情報の紹介などをしていきたいと思います。

(最後に半分宣伝です↓)

最近、僕の関与しているバクラクというサービスで「インボイス制度徹底解説ガイド」という資料を作りました。今回の記事でも使用したスライドもここから一部抜粋しています。

インボイス制度の最新の情報や、経理実務への影響などをできる限りたくさん盛り込んだ内容になっています。以下より無料でダウンロードできるので、インボイス制度対応にお困りの経理の方、是非ご覧ください。

また、個別のご質問にもできる限りお答えしますので、何かあればtwitterにDMください(もし数が多い場合は回答を締め切らせていただく可能性があります)!

************************

今回の記事は以上です。このnoteでは、ビジネスモデル(SaaSなど)の分析記事や、企業分析、経理の方向けのお役立ち情報等を定期的に上げていく予定です。是非フォローやシェアをしていただけると嬉しいです。

************************

サポートいただけたら、可能な限りでご希望の記事を書きます!