検証:山形 大沼百貨店倒産③ ~ "うさんくさい"ファンドがなぜ選ばれたか?

2020年1月26日に破産申請した山形の大沼百貨店(以下、「大沼」)について事業再生の専門家の立場で検証した記事の第3回です。

第3回は大沼で用いられた「私的整理」スキームとマイルストーンターンアラウンドマネジメント社(以下、MTM社、長い…)のスポンサー選定についてです。

専門用語を極力使わず書いていますが、マニアックなので興味のある方だけ読んでくださいw そこそこ長いので読むのに5分はかかります。

これまでの記事 ↓

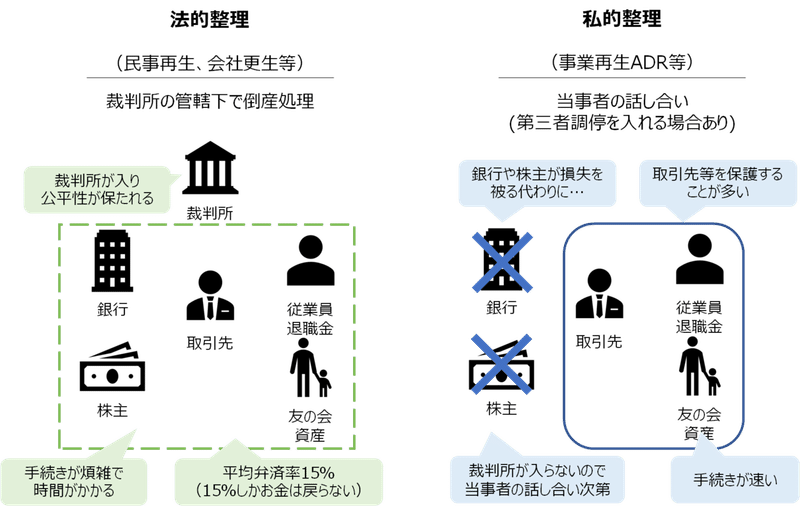

「法的整理」と「私的整理」

第1回で私は「私的整理スキームの課題」と書いてしまいましたが、正確ではありませんでした。「私的整理スキームにおけるメインバンクの手法に課題があった」が正確です。(スイマセン。。。)

法的整理は「裁判所にリセットボタンを押してもらう」手法です。

・株主、銀行

・取引先

・従業員の給与・退職金

・「友の会」の資金

全て裁判所が認可する再生計画の範囲でしか弁済を受けられなくなります。

帝国データバンクの調査では、全体平均で15%ほどのお金しか戻りません。(1億円の債権を持つ取引先なら15百万円になるイメージ)

また、民事再生は弁護士の選定、裁判所への提出書類の準備等の時間が必要です。

私的整理は「リセットボタンを押さず、当事者の話し合いで進める」手法です。通常は、株主、銀行だけが損失を被り、取引先、従業員等には影響が出ないようにします。(当然、パターンは毎回違います)

「なぜ法的整理をしなかったんだ」という声もありますが、取引先、従業員、友の会への影響を考慮すると、私的整理スキームを選択したことについて、一定の理解はできます。

むしろ課題は

・メインバンクが「一部」しか債権放棄できなかった

・メインバンクが大沼の不動産に抵当権設定を続けている

(株主がMTMに移った後も借金のカタに百貨店の不動産を押さえている)

・株主である創業家は「100%減資」によって一定の損失を被っている

という、メインバンクの判断にあります。

スポンサー選定の「状況証拠」

考察するにあたって、「状況証拠」を整理してみましょう。

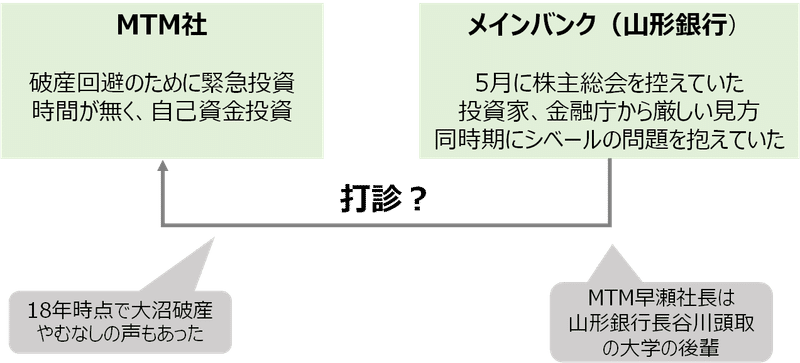

■MTM社のコメント

・2018年の私的整理時点で関係者から破産もやむなしの声があった

・私的整理の枠組みの中で時間が限定される中、大沼の資金も枯渇した

・破産回避のために緊急的に自己資金での投資を決断せざるを得なかった

・自己資金で投資した後、投資家からお金を集めて、切り替える予定だった

・大沼の一部幹部と別の投資会社が関わった「妨害行為」により投資家から

の資金を集められなかった

■メインバンク(山形銀行)の置かれた状況

・大沼のMTMへの株主の移動は2018年4月

・2018年5月に山形銀行は株主総会を控えていた

・山形銀行が役員を派遣していたシベールも厳しい状態が続いていた

・山形銀行は長谷川頭取を含む取締役再任について機関投資家から反対票を

投じられる可能性があった

(業績に加え、長谷川頭取の在任期間14年と長期化しているため)

・金融庁から「山形は人口に対して銀行が多すぎる」と統合について

厳しい指摘を受けていた

⇒ 業績面でのマイナス要素は2018年5月の株主総会で出したくなかった

■地元紙の報道

・MTMの早瀬社長は長谷川頭取の東京大学、三井住友銀行の後輩

・山形銀行はMTMを選定した理由を説明していない

状況証拠からの「推理」

以下は、「状況証拠」からの私の推理です。

■スポンサー選定の経緯

・民事再生の「準備期間」が無いほど、大沼の状況は2018年時点(もしくはもっと前から)で厳しかった

・理由は不明だが、メインバンクは全額ではなく、一部しか債権放棄しないスキームしか選択できなかった

・背景には5月に控えた「株主総会対策」があったと考えられる

・「一部放棄」では支援できない、相談が遅すぎる、検討期間が短すぎると複数のスポンサー、ファンドに断られた

・結果として、このムチャな条件を「飲む」スポンサーは長谷川頭取の大学の後輩が社長を務めるMTM社しかなかった

■MTM社の状況

・ファンド運営会社は「投資家から集めたお金で投資する」か「ファンド運営会社の自己資金を投資する」の二択がある

・前者が一般的で、後者は財務的に余裕のある会社が行うスキーム

・MTM社は投資家から資金を集めることが出来ておらず、MTM社本体から投資するしかなかった(通常はお金を集めてから投資します)

・MTM社はお金に余裕がないにもかかわらず、自己資金投資を大沼に行った

・直ぐにMTMの資金も枯渇し、今回の「資金還流問題」が生じた

・かつ、「何らかの妨害を受けた」ため、本業の立て直しに苦しんだ

「東京の論理」と「地元の論理」

MTM社の一連の対応には元同業者である私も疑問があります。

MTM社がなぜ自社が追い詰められているにも関わらず、本件投資を引き受けたかはわかりません。

倒産やむなしと受けずに断り、取引先の支援や、人材会社を連れて行って従業員の再就職支援に舵を切ることもプロの役割だったのではと私は思います。

今回、「東京のファンドはうさんくさい」という声もありました。

ファンドに以前いた人間として、少しでも誤解を解ければと思い、今回、一連の記事を書いています。

私の元いた組織の先輩、上司たちは日々命がけで再生に取り組むプロフェッショナル達です。

第一回でも書いたように、再生を出来る人材は限られているため、案件の選定は慎重に行い、「治る患者に全力を」尽くします。そのため、断る案件の方が圧倒的に多いのが実情です。

「MTM社1社しか引き受け手がないほど、大沼は既に傷んでいたし、動くのが遅すぎた」「その打診の仕方も変だった」と見るのが妥当です。

また、「地元資本での再生にこだわれ」という意見には私は懐疑的です。

第一回でも書いたように、地方の企業が立ち直るには

「上手に外部資本や専門家を活用する」「東京の大企業ときちんと取引する」ことが必要です。

地元企業を支える力は、ヒト、カネとも既に現時点で弱り始めています。

今回の大沼のように、「地元資本による再生」という「夢」を追って倒産してしまえば元も子もありません。「夢」の犠牲になるのは従業員と取引先、そして信じてくださったお客さんです。

「東京の論理」と「地元の論理」の間にギャップがあるのは私も当事者として感じます。

経済合理性が「東京の論理」なら、昔からのつながりとプライドが「地元の論理」です。

今回は「地元の論理」を東京のプロに押し付けた結果、東京のプロに断られ、大学の後輩に急ぎ頼んだという背景があるのではないでしょうか。

次回以降に向けて

地銀の方とはこれまで何度も一緒に仕事をさせていただいていますし、災害時など、地域での役割の重要性も認識しているつもりです。

ただ、今回は客観的に事実を積み上げていくと、メインバンクに厳しめとも取れる内容となってしまいました。。。地域経済を支える担い手として、今回の大沼の件を活かしていただければと思います。

大沼の倒産に関しては今回で終わりのつもりが、第4回も書いてしまいました ⇒ 第4回:続報 倒産から1カ月 割と悲しい現実

第5回まで続いてしまった…

次回以降は、

・足元で自己破産、倒産が増えてきていることを踏まえた、

「倒産すると生活はどうなるの問題」

・新型肺炎による中小企業の倒産増加を見越した、

「今、中小企業の社長が取るべき新型肺炎対策」

・京都や山形の事例を踏まえた

「地方創生が進まない問題」「地域のリーダーの高齢化問題」

について書きます。

■2/24追記

地元紙の社説が「地元の人が買い支えよう」みたいな情緒的振り返りだったのは残念です。後世のために「具体的にどうすべきだったか」を議論したほうが建設的です。

■2/26追記

メインバンク側の対応について、

・「債権の一部放棄」だけでも十分、銀行側として再建に協力している

・安易な全額放棄は銀行預金者を保護する観点で銀行側として難しい

という見方もあることは補足します。外野の自分がここまで書くかは迷いましたが…

Twitterはコチラ ↓

この記事が気に入ったらサポートをしてみませんか?