BtoB SaaS企業のIPO後の株価形成と IPO時の公開価格について(後編)

前編では、BtoB SaaS企業が、他セクターのIPO銘柄より群を抜いて上場後の株価パフォーマンスが良いという点とその要因をいくつか考えてみましたが、今回のブログではその要因の一つとして挙げた、「BtoB SaaS企業の公開価格が必要以上に低く設定されているのではないか」という点について、検証したいと思います。前回のブログでも触れたように、日本のブックビルディング方式では、公開価格が実質的に仮条件の中で決められており、その仮条件の中間値は概ね主幹事証券会社(および発行体)が決定する最初の想定発行価格である点に触れました。この想定発行価格は、IPO企業の理論価値を算出(=valuation)し、適切なディスカウントを織り込み決定されますが、今回はこの理論価値のvaluationと公開価格の関係に焦点を当てながら検証を進めたいと思います。

※ここでいう「公開価格」とは、特定の株主のみが保有していた会社の株式を、不特定多数の投資家が自由に売買できるよう新たに公開する会社(IPO企業)の株の公募・売り出し価格(=発行価格)のことです

1. 公開価格を決めるときに参照されたマルチプル(PER or EV/Revenue)によって、IPO後の株価上昇率が大きく異なる

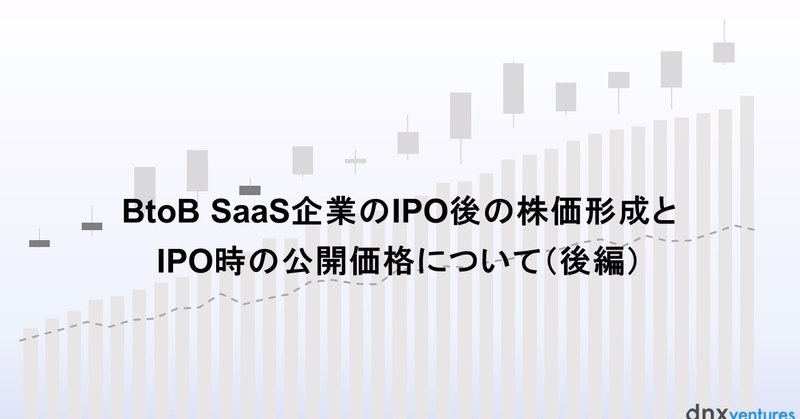

(A) 公開価格の決定に際してPERが参照されたと思われる銘柄

まずは以下のグラフをご覧ください。こちらのグラフは、各BtoB SaaS企業がIPOしたときの公開価格を1として、IPO後2年間の相対株価推移をグラフ化したものです。そして、そこに「仮にIPO当時に遡って、そのIPO企業を類似企業のEV/Revenue、またはPERを用いてvaluationしたら、いくらになっていたか」という想定公開価格レンジを加えました。EV/Revenueによる評価が黄色ハイライト箇所、PERが青色ハイライト箇所です(例えば、青色ハイライト箇所がグラフ上で2.00の近辺にあれば、そのIPO企業をIPO時点にPERで評価したら、実際の公開価格の2倍程度の評価額になった、ということです)。さらに、EV/Revenueに関しては、以前のブログでご紹介した回帰直線と当該IPO企業の売上高成長率予想を用いて逆算した、売上高成長率予想に基づくImplied EV/Revenue(緑色ライン)による評価も加えています(=当該IPO企業の予想売上高成長率が類似企業の予想売上高成長率より高い場合、Implied EV/Revenue(緑色ライン)はEV/Revenue(黄色ハイライト箇所)より高くなります)。

このグラフを見ていただくと、ラクス、TeamSpirit、Wantedly、Hennge、PR Timesは、IPO時に類似企業のPERを用いて評価した価格レンジ(青色ハイライト)が、実際の公開価格と非常に近い位置にあります。つまり、公開価格の決定に際して、PERが参照された可能性が高いと推察されます。

※ここで、以下の2点にご留意ください。

● 公開価格は、そのときの経済・マーケット動向、投資家需要、発行体・証券会社の考え方など複合的な要素で最終的に決まるため、valuationだけですべて説明できるものではない点

● 公開価格の算出根拠(マルチプル等)は公表されておらず、またマルチプルによる評価は、使用する類似企業など諸前提によって結果が異なるので、実際にIPOを担当した当事者が本ブログと同様の分析を行った保証はなく、あくまで外部者による推察である点

どの銘柄もIPO後2年間で株価が急激に上昇しており、IPO時に類似企業のEV/Revenueを用いて各IPO企業を評価した価格レンジ(黄色ハイライト箇所)に向かって伸びております。SaaS企業は先行投資としての顧客獲得コスト等によって利益が抑えられているところ、PERをベースにした公開価格ではSaaS企業を著しく低く評価してしまい、IPO後に株価の急上昇がもたらされていると言えそうです。

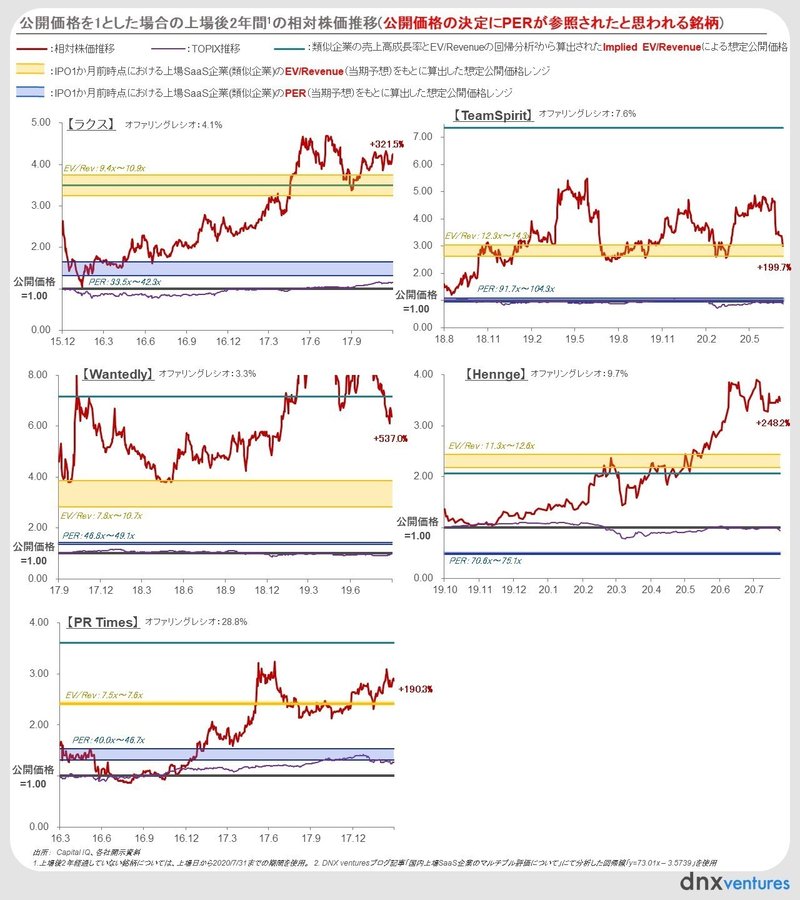

(B) 公開価格の決定に際してEV/Revenueが参照されたと思われる銘柄

次に、以下のBtoB SaaS企業4社(マネーフォワード、Freee、Sansan、カオナビ)をみてみます。

これらの銘柄は、IPO当時に類似企業のEV/Revenueを用いて当該IPO企業をvaluationした価格レンジ(黄色ハイライト)が、実際の公開価格と非常に近い位置にあるため、公開価格の決定に際してEV/Revenueが参照された可能性が高いと推察されます。これらの銘柄はIPO時に利益が赤字でありPERが使えませんでしたが、特に、マネーフォワード、Freee、Sansanは規模も大きいため、赤字であってもEV/Revenueで積極的にSaaS企業を評価する海外投資家の影響も大きいように思われます。

IPO後の株価推移をみてみます。前述の、公開価格の決定にPERが参照されたと思われる銘柄(ラクス、TeamSpirit、Wantedly、Hennge、PR Times)と比べると全体的に緩やかな上昇となっています。実際、IPO時にPERで評価されたと思われる銘柄(=ラクス、TeamSpirit、Wantedly、Hennge、PR Times)の上場2年後の株価は公開価格の約4倍となっている一方、IPO時にEV/Revenueで評価されたと思われる銘柄(=マネーフォワード、Freee、Sansan、カオナビ)の上場2年後の株価は公開価格の約2.5倍となっており、サンプル数は少ないものの明確な差が出ております。公開価格の決定に際してEV/Revenueが参照されたと思われる銘柄は、PERが参照されたと思われる銘柄よりも公開価格が高く、IPO後に比較的安定した株価推移がもたらされていると言えそうです。

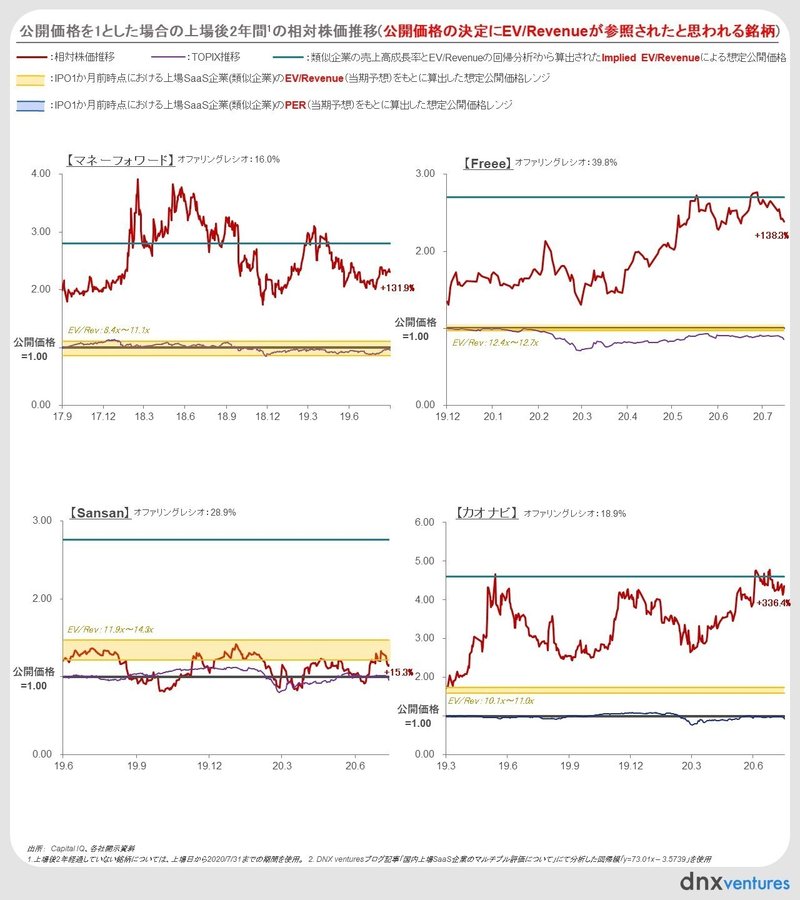

(C) その他

これまで公開価格の決定に際してPERあるいはEV/Revenueが参照されたと思われる銘柄を見てきましたが、ここではそのいずれでもない銘柄をピックアップしております。

Chatworkの公開価格は、PERおよびEV/Revenueのいずれの水準よりも高く、売上高成長率予想に基づくImplied EV/Revenueの水準(緑色ライン)に近くなっております。つまり、積極的に将来の成長性を織り込んで公開価格が決定された可能性が考えられます。その結果、IPO後は株価が下落傾向にあり、足元でようやく公開価格の水準に株価が戻ってきております。

一方、ユーザーローカルの公開価格は、PERおよびEV/Revenueのいずれの水準とも近く、valuationの観点からは公開価格は妥当な水準感と言えそうです。しかし、「ビックデータ」「AI」という人気ワードで初値が急騰し、その後PERおよびEV/Revenueで評価した水準に向かって下落傾向となり、上場後2年間でファンダメンタルズへ株価が収束していったと言えそうです。

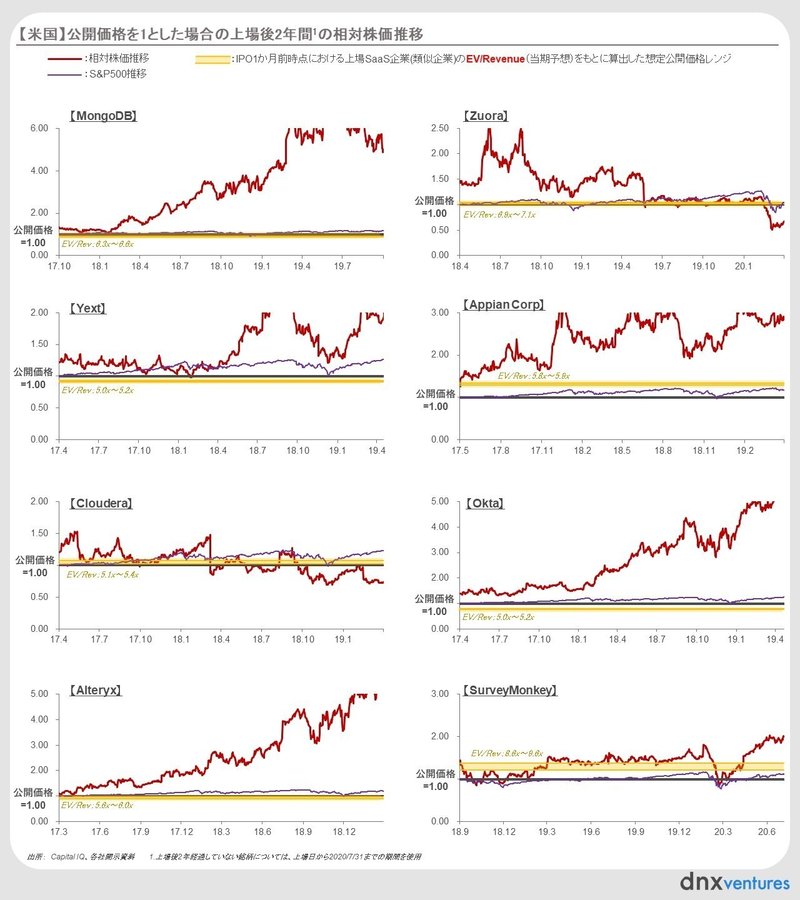

2. 米国では、公開価格を決める際に積極的にEV/Revenueが使われている

ここまでは日本の上場BtoB SaaS企業について、IPO時の公開価格やIPO後の株価形成をvaluationの観点から考察してきましたが、米国のSaaS企業ではどうでしょうか。同様の分析を米国のSaaS企業でも行ってみました。

ここにあげた14社をみると、IPO当時に類似企業のEV/Revenueを用いて当該IPO企業を評価した価格レンジ(黄色ハイライト)が公開価格と非常に近い位置にあるため、公開価格の決定に際してEV/Revenueが参照された可能性が高いと推察されます。ここで利益について補足すると、DocuSignおよびZoomを除く12社はIPO時に純利益が赤字、DocuSignおよびZoomは黒字予想ではありましたが、いずれのケースでも公開価格の決定に際してEV/Revenueが参照されたと推察されます。米国ではSaaS企業の公開価格決定の際にEV/Revenueを参照するというプラクティスが確立されているため、上場時に純利益(およびPER評価)はあまり見られていないと言えそうです。

3. 最後に

(A) 成長ステージにあるBtoB SaaS企業を評価する尺度として、PERは適切なのか

これまで見たように、BtoB SaaS企業の公開価格の決定に際して、日本のIPOマーケットでは(特に規模が小さい銘柄については)主にPERが用いられており、その結果として公開価格が低く抑えられている現実があるようです。PERという評価手法自体は否定するものではありませんが、本質的な問題は、「まだ成長ステージにあるBtoB SaaS企業をIPO時に評価する尺度として、PERは適切なのか」という点にあるような気がします。

一般的に、BtoB SaaS企業は、売上高がサブスクリプション型のRecurring&Predictableな収入であり、グロスマージンも高い一方、将来の顧客獲得に向けたSales&Marketing費用等でEBITDAマージンが低く、純利益も低くなりがちです。しかし逆にいえば、将来への成長投資であるSales&Marketing費用等を意図的に抑えることで黒字化を達成することも可能です。

そして、日本のIPOマーケットではPERで評価するというプラクティスがあるため、まだ売上規模も小さいBtoB SaaS企業が本来成長のために投資すべきところ、それをせずSales&Marketing費用等を抑え黒字化を達成することで上場できてしまうという現状があります。米国では「ARR $100M + growth rate25%」が上場ラインと言われているところ、日本では小規模のBtoB SaaS企業でも成長投資を抑え、黒字化した企業から先に上場できてしまうという不健全な状況があり、この要因の一つにあるのがPERの一律適用にあるのではないかと思われます。

たしかに投資家保護のためにも、利益をみることは重要です。例えば、BtoB SaaS企業ではなく、売り切り型のビジネスを行っている他業界のIPO企業であれば、IPO翌期に売上が急減する可能性はあるわけですし、また、グロスマージンが低く何らかの影響でIPO翌期に容易に赤字転落してしまうようなIPO企業もあるでしょう。こういった場合に、PERを用いてIPO時に利益指標からしっかりと評価を行うことの重要性はあると思われます。

一方、BtoB SaaS企業は前述の通り、サブスクリプション型のRecurring&Predictableな売上であるため、翌期に売上が急減するということは考えづらいです。また、グロスマージン自体は高いため、成長のためのアクセルをどの程度踏むかによってボトムの利益水準が左右される構図にあります。従って、まだ成長ステージにあるBtoB SaaS企業に対しては、その時点の利益水準を見てもあまり意味はなく、Tractionの積み上あがりや将来の成長性がより重要になります。日本のIPOマーケットにおいても、米国のようにTractionの積み上あがりや将来の成長性を直接的に評価できるEV/Revenueによるvaluationが積極的に行われれば、IPOを検討しているBtoB SaaS企業が黒字化を気にすることなく、将来の成長投資を積極的に行うことができるように思います。

(B) IPOを目指すBtoB SaaS企業の経営者に向けて

本記事では公開価格とその後の株価推移についてvaluationの観点から考察しましたが、公開価格が必要以上に低く設定されることで最も損失を被っているのは、IPO企業自身であるということを最後に強調したいと思います。公開価格が著しく低くてもprivate investorはIPOの際に売らないという選択肢がありますが、IPO企業は本来調達できたはずの資金が調達できないということになります。IPOはゴールではなく、株式市場でしっかりと資金調達を行い、private企業のままでは実現できなかった更なる高みへジャンプするためのスタート台であって欲しいと思っています。IPO企業の経営者インタビューなどで、初値が公開価格より大きく高騰したことを「市場から高く評価いただいた」という趣旨のコメントをときに見かけますが、本来それは、これから更なる高みへジャンプする際の資金調達で大きな機会損失を被ったということであり、そのような意識が経営者にも必要ではないかと思います。

また、本記事でも見たように会社の規模が大きくなってからのIPOであれば、海外投資家の存在もあるのでIPO時に赤字であってもEV/Revenueによる積極的な評価を受ける機会があるように思われます。一方で、スモールIPOであれば、

1. PERによる評価を重視する国内投資家がメインのターゲットとなるため、上場時の黒字化を目指すためにSales&Marketing費など将来への成長投資を思うようにできない

2. 上場維持コストがかかる

3. 経営の自由度の制限により、柔軟に事業をピボットできない

などの影響が特に小規模な企業には負担となり、結果としてスモールIPOしなければ本来享受できたかもしれない成長を逃してしまう可能性もあります。

IPOをするのであればいつがベストなタイミングかについては、今一度よく検討すべきポイントかと思います。

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

(文・DNX Japan投資チーム / 監修・倉林 陽)

この記事が気に入ったらサポートをしてみませんか?