国内上場SaaS企業のマルチプル評価について

今回は、日本の上場BtoB SaaS企業のマルチプル評価について、主に売上高マルチプル(EV/Revenue)に焦点を当てて考察したいと思います。

最初に本記事のサマリーを以下に記載しておきます。

1. EV/Revenueに最も影響を与えている要素は予想売上高成長率

2. EV/Revenue はFCFマージンの大小に依存するため、異なるマージンの企業に対して同じEV/Revenueを適用して価値評価することは、本来的には正しい評価ではない

3. 中長期的なマージンが業界平均水準より劣る場合、そのBtoB SaaS企業のEV/Revenueはディスカウントされるべき。従って、まだ成長ステージのBtoB SaaS企業においても、中長期的なマージン水準を意識しながら足元の成長戦略を考える必要がある

4. コロナショック以前の日本の上場BtoB SaaS銘柄は、売上高の成長性でマルチプルがついていなかった

5. 一方、米国上場SaaS銘柄は、明確に売上高の成長性でマルチプルがついている(予想成長率でマルチプルの上値が決まっている)

6. コロナショックを機に割安となった成長率の高い国内BtoB SaaS銘柄に海外投資家が買いをいれた可能性あり

7. 魅力的な成長戦略を描けるのであれば、上場を目指す際にグローバルIPOも一つの選択肢

まずは、日本の上場BtoB SaaS企業20社の、EV/Revenue(今期予想)の平均・中央値の推移をみてみます。

この推移をみてみると、およそ日本の上場BtoB SaaS企業はEV/Revenue(今期予想)で10.0x~15.0xのレンジ内で評価されていることが分かります。また、コロナショックにより、2020年3月には大きくEV/Revenue(今期予想)が落ち込んでいますが、足元ではコロナショック以前の水準にまで戻してきています。

1. EV/Revenueに最も影響を与えている要素は予想売上高成長率

では、このEV/Revenue(今期予想)は何をベースに評価されているのでしょうか。どの財務レシオがEV/Revenue(今期予想)を最も説明するかについて考察していきます。

(A) Efficiency Score(= 売上高成長率 + FCFマージン)

まずは、Bessemer Venture Partnersが「The State of the Cloud Report 2017」の中で公表しているEfficiency Score(= CARR growth + FCF margin, >$30M ARR)に倣い、EV/Revenue(今期予想)と、売上高成長率+FCFマージン(今期予想)の相関をみてみます。

この表をみるとEV/Revenue(今期予想)とEfficiency Scoreの相関は高くありません。日本の上場BtoB SaaSマーケットにおいて、Efficiency Scoreをもとにマルチプルが付いているとは言い難いかと思います。(基準日は2020年7月9日、バブルサイズは時価総額。以下同様)

(B) 売上高成長率

次にEfficiency Scoreの内訳項目となっている売上高成長率(今期予想)との相関をみてみます。

Efficiency Scoreより相関が高くなっています(R2=0.1996)。

次に、今期予想ではなく、次期の予想売上高成長率との相関をみてみます。

R2=0.3951となり、さらに相関が高くなりました。なお、この表で、例えばネオジャパンは近似線より大きく下方にありますが、これはネオジャパンの売上高において、スポット収入の割合が比較的高いことも影響していると思われます。そこで、この表の銘柄を、サブスクリプション型のリカーリング収入割合が高い銘柄のみに絞ってみます。

R2=0.6011となり、さらに相関が高くなりました。ここから、顧客基盤の多くが飲食業であるインフォマートや、医療介護業界に対してサービスを行っているカナミック等、特定の業界向けのBtoB SaaS銘柄を除き、いわゆるBtoB Horizontal SaaS銘柄のみに絞ってみます。

R2=0.7142となり、さらに相関が高くなりました。リカーリング収入が多く、且つ特定の業界に依存しないSaaS銘柄は、特に予想売上高成長率がEV/Revenueに与える影響が大きいことが分かります。なお、過年度の売上高成長率実績との相関はほぼありませんでした。

(C) 収益率

次に、売上高成長率ではなく収益率で、EV/Revenue(今期予想)との相関をみてみたいと思います。

まずは、Efficiency Scoreの内訳項目となっているFCFマージン(今期予想)です。

緩やかに負の相関がある結果となりました。

次にEBITDAマージンをみてみます。

こちらも緩やかに負の相関がある結果となりました。これは、EV/Revenueと売上高成長率の正相関が高い一方、売上高成長率が高いほど収益率が低い企業がSaaS企業に多いため、EV/Revenueと収益率を比較すると負の相関が出てしまうためと思われます。

以上をまとめると、EV/Revenue(今期予想)に最も影響を与えている要素は、次期の予想売上高成長率だと考えられます。次期予想は次々期以降と比べても株式アナリストの予想数も一定数存在するので、「ある程度蓋然性が高く、且つなるべく長期の予想成長率に注目したい」という投資家の意思が表れているのかもしれません。

2.売上高成長率が高ければいいのか?

では、EV/Revenueについて、売上高成長率が高ければそれでいいのでしょうか?ここで、EV/Revenueを教科書的に少し分解して考えてみたいと思います。

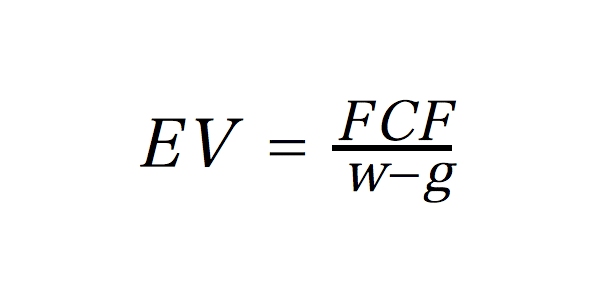

まず、企業価値(EV)は、企業が将来生み出すフリーキャッシュフロー(FCF)の現在価値の総和だと考えられます。現在価値に割り引く際の割引率は、WACCを用います。FCFの永続的な成長率をg、WACCをwとすると、定常状態にある企業のEVは、

と簡便的に表すことができます(この式や各項目の詳細は多くのファイナンス本に記載があるかと思うので、ここでは割愛します)。この両辺をRevenueで割ると、

となり、EV/Revenueの分子はFCFマージンとなります。従って、EV/Revenue はFCFマージンの大小に依存するため、異なるマージンの企業に対して同じEV/Revenueを適用して価値評価することは、本来的には正しい評価とは言えません。

ところで、この式の中で売上高成長率はどこに出てくるでしょうか?gは売上高ではなくFCFの成長率であることに留意が必要です。

仮にBtoB SaaS企業のFCFマージンが、将来的にBtoB SaaSの業界平均水準に収斂していくと仮定してみます。すると、FCFマージンが一定となるので、FCFの成長率(g)=売上高成長率となります。さらにWACCについても、日本の上場BtoB SaaS企業は、財務レバレッジが総じて低く、且つ日本で主にビジネスを行っているため、WACCは個社ごとにあまり差はなく、ある一定レンジ内に収まっていると考えられます。

すると、上の式を

と見ることができ、各社のEV/Revenueの違いを生み出しているのは、売上高成長率であると一見考えられそうです。

ただし、ここで留意すべきは、

✔️先ほど、BtoB SaaS企業のFCFマージンがBtoB SaaS業界の業界平均水準に収斂すると仮定しましたが、例えばあるSaaS企業のFCFマージンがこの業界平均水準のマージンと比べて中長期的に劣る場合、上の式からも明らかなように、その企業のEV/Revenueはマージンが他社より劣る分ディスカウントされるはずです。逆に言うと、BtoB SaaS企業のEV/Revenueがマージンで説明できず売上高成長率でのみ説明できるということは、現状投資家は各BtoB SaaS企業が中長期的に収斂していくマージンに、まだあまり差を見出していないことの示唆とも考えられます。

✔️一方、そもそもこの式はある程度定常状態にある企業に用いられるべきものです。スタートアップや上場直後で成長率が非常に高く、またその変動も大きいステージでは、分母が0ないしはマイナスとなる、分子のFCFマージンがマイナスとなる等、この式のように評価できず、売上高成長率のみで評価せざるを得ないという側面もあります。

いずれにせよ、まだ成長ステージにある企業は売上高成長率が非常に重要なファクターになることは間違いありませんが、中長期的にはマージンがマルチプルに影響を与えることになるため、まだ急成長ステージにあるBtoB SaaS企業においても、中長期的なマージン水準を意識しながら足元の成長戦略を考える必要がありそうです。なお、銘柄数が限定されるのであくまでも参考程度ですが、上場後3年以上経過したリカーリング収入割合の高い国内BtoB SaaS銘柄で見た場合、EV/Revenueとマージンの相関が高くなっておりました。

3. 売上高成長率でEV/Revenueが評価され始めたのはコロナショック以後

上述の分析では、EV/Revenue(今期予想)に最も影響を与えているのは、次期の予想売上高成長率であると確認できました。この傾向はヒストリカルで見た場合でも言えるのでしょうか?

以下のグラフでは、各時点の次期の予想売上高成長率を基準として、国内上場BtoB SaaS企業を成長率上位25%グループ、中位50%グループ、下位25%グループにカテゴリー分けし、その各カテゴリー内でEV/Revenue(今期予想)を平均してグラフ化したものになります。

このグラフをみると、予想売上高成長率上位25%グループ、中位50%グループ、下位25%グループの順に明確にマルチプルが並び始めたのは、コロナショック以後ということが分かります。言い換えると、コロナショックの回復局面において、予想売上高成長率の高い銘柄から投資家の資金が集まっていった可能性がある一方、コロナショック以前の日本の上場BtoB SaaS銘柄は、売上高の成長性でマルチプルがついていなかったとも考えられます。これは、日本のITスタートアップの多くが上場する東証マザーズ市場では、PERベースでのValuationが一般的であることが影響していると考えられます。

それではアメリカはどうでしょうか?同じ分析をアメリカの上場SaaS企業でもやってみました。

アメリカでは明確に予想売上高成長率上位25%グループ、中位50%グループ、下位25%グループの順にマルチプルが並んでいます。さらに、中位50%グループはEV/Revenue10.0x、下位25%グループはEV/Revenue5.0xが、それぞれ上値として意識されているようにも見受けられます。言い換えると、予想売上高成長率が上場後のマルチプルの上値を決めているともいえ、予想売上高成長率上位25%に入るための成長率25%~30%(赤色破線)、予想売上高成長率中位50%に入るための成長率10%~15%(黄色破線)が、上場を控えたスタートアップにとってのベンチマークになるかもしれません。

アメリカでは銘柄数が多いため比較的信頼できるデータとなりますが、日本は銘柄数が少ないため、各カテゴリー内で個社の影響が大きく出てしまいます。そこで先ほどのグラフを個社に分解してみたのが以下のグラフです。

これを見るとお分かりいただけるように、コロナショック以後の予想売上高成長率上位25%グループのマルチプルを牽引していたのはfreeeです。

freeeは上場後半年ほどしか経過しておらず、高い成長率の一方で、これまでマーケットからの評価がまだ完全には定着していなかった側面もあるかと思われます。また、freeeはグローバルIPOを行っており、海外株主比率が高い点もこのマルチプル上昇に影響している可能性があります。つまり、海外投資家の方がSaaSビジネスをよく理解しており、足元の利益よりも成長性に投資をするため、コロナショックで割安となった売上高成長率の高いSaaS銘柄に買いをいれた可能性が考えられます。

そこで、今度は海外株主比率を基準として、国内上場BtoB SaaS企業を海外株主比率上位25%グループ、中位50%グループ、下位25%グループにカテゴリー分けし、各カテゴリー内でEV/Revenue(今期予想)を平均してグラフ化してみました。

このグラフをみると、予想売上高成長率別にカテゴリーしたグラフと同様に、コロナショック以後は海外株主比率が高いほどマルチプルが高くなっていることが分かります。先ほどと同様、個社ごとにもみていきます。

freeeの上昇は大きいですが、比較的どの銘柄もコロナショックで底をつけてから、マルチプルが回復傾向にあります。また、この海外株主比率が高い銘柄のうち、freee、マネーフォワード、チームスピリットは予想売上高成長率上位25%グループでもありましたので、海外投資家がコロナショックを機に割安となった売上高成長率の高いBtoB SaaS銘柄に買いをいれた可能性が考えられます。

逆にスタートアップ経営者の立場から考えると、魅力的な成長戦略を描けるのであれば、上場を目指す際にグローバルIPOも一つの選択肢かもしれません。海外投資家はよりシビアにファンダメンタルズを見る面はあるかもしれませんが、BtoB SaaSビジネスをよく理解している分、足元の利益よりも将来的な成長性に投資してくれるので、魅力的な成長戦略を打ち出せるのであれば高いマルチプルを享受できる可能性もあるかと思います。

コロナショック以前の国内上場BtoB SaaSマーケットは、上述の分析でみたように、必ずしも売上高の成長性でバリュエーションされていたとは言い難い状況でした。しかし、コロナショック以後は予想売上高成長率の高い順にマルチプルが付き始めていますし、足元の回帰分析でもEV/Revenueと予想売上高成長率に高い相関が確認できました。これがコロナショックによる一時的なものなのか、個別要因によるものなのか、あるいは国内マーケットがBtoB SaaS銘柄を売上高の成長性で評価するようになったのかについて、引き続き注視していく必要があると思っています。

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

(文・DNX Japanチーム / 監修:倉林 陽)

この記事が気に入ったらサポートをしてみませんか?