2024年 DNXが注目するリテールテックの展望

小売事業にIT技術を活用することを指す「リテールテック」は、小売業界のDX化に伴ってマーケティング戦略、物流、そして店舗やオンラインショップの購入体験に大きな変化をもたらしています。今回の記事では、このリテールテック領域の展望について、同領域に豊富な投資実績を持つベンチャーキャピタリストの視点から解説します。

消費動向を通じて見る米国リテールの現状

はじめに、リテール業界はマクロ経済によって大きく左右される業界であることを踏まえつつ、米国のリテールの現状を解説します。リテールテックの展望を正確に捉えるうえで、マクロ経済の動向は重要な先行指標です。

FRBによる利上げはインフレ抑制に対して一定の効果をもたらしましたが、金利は依然として高止まりしています。2023年12月時点で、FRBは2024年末までに金利を引き下げることを示唆しつつも、さらなるインフレ率の低下と景気後退が見えなければ引き下げは実施しない、と発表しました。

小売事業者側の視点から見ると、このままインフレが続けば消費行動やマージンに影響が出ますし、利上げによる景気後退は雇用や資金、消費に悪影響をもたらすので、いずれも望ましくない状況だと考えられます。これは当然リテールテックにも影響するので、私たちは今後も注意深く経済動向を見ていかなければなりません。

その一方で、米国の消費支出はかつてないほど伸びています。貯金率は史上最低まで落ち、クレジットカードの使用残高は史上初の1兆ドルを突破。これらのデータから、米国の消費者は依然としてお金をたくさんつかっていることがわかります。

AmazonやShopifyといったeコマースにおけるブラックフライデーの売上高も非常に好調です。さらに、CostcoやWalmartといった大手小売業者の売上も年々着実に伸びています。

しかし、視点を変えて粗利率を見てみると、各社のマージンパフォーマンスは徐々に落ちつつあります。これらのデータから言えることは、売上の伸びが仕入れコストの上昇に追いつかないという小売業者の厳しい現状です。

次に、コロナ禍とポストコロナにおいて、eコマースと実店舗にどのような変化が起こったか見ていきましょう。米国の全リテールを占めるeコマースの割合は、コロナ禍で15~16%まで伸び、ポストコロナでは一度下がったものの、現在は再び15~16%前後まで戻ってきています。ちなみに日本では9.3%とややその割合が下がります。これはおそらく日本の国土の狭さや電車など交通の利便性といった違いがもたらすものです。また、アメリカと比べて返品をする文化が日本にはないこともひとつの要因と言えるでしょう。

最後に、VC市場の観点からリテールテックに関わるスタートアップの動向を見ていきます。

2021~2022年にかけてコロナが追い風となり、スタートアップに対する買収件数と投資額は爆発的に伸びました。転じて2023年は、FRBの利上げを受けてその流れが急激にしぼんでいます。

ただし、これは単にバブルのような状況が終わった、コロナ以前の状態に戻ったとも捉えられるものです。私個人としては、リテールテック領域のM&A、IPOは依然として良い状況だと考えています。2023年、数少ないIPO事例として注目を集めたのがinstacartとKlaviyoという企業なのですが、この二社はいずれもリテールテックを主軸とする会社です。こうした現状から、リテールテックへの投資の可能性は今なお多くあると考えています。

2024年リテールテックのホットトピック

トピック 1: 社内外で活用の期待が高まる生成AI

最も注目されているのが「リテールにおける生成AIの活用」です。ChatGPTは消費者向けに使いやすいテクノロジーとして小売業界でも多くの期待を寄せられていますが、これをリテールに対してどう活用するかがディスカッションの主題となりました。生成AIを活用するためには、小売業界が持つ膨大な顧客データを使うのが最も効果的だと思われますが、個人情報のプライバシーを保護しながらデータを適用していく方法については一考しなければなりません。また、生成AI活用によるROIをどのように測定すべきか、コスト削減についてどう考えていくかも議論されています。

リテールにおける生成AIの活用は、内部向けと外部向けに大きく分けられます。まず内部向けでは、データ分析や社内システムへの生成AI導入によって業務改善を図ることができます。例えば、「カリフォルニアの売上のチャートを生成してください」と指示したら自動でデータを返してくれるシステムや、新しいプロダクトのキャンペーンWebサイトをコードから自動で生成するものなどがそれにあたります。また、店舗のタスク管理や従業員トレーニングにも生成AIを活用できるでしょう。例えば、店舗状況を理解したうえでタスクの優先順位をつけたり、各従業員の職能、職歴などを把握したうえでトレーニングを生成したりと、店舗業務を大幅に改善することができるはずです。そして外部向けの活用法としては、カスタマーサービスのサポートやマーケティング・広告コンテンツの制作、SNSの投稿内容の自動生成などが挙げられます。

企業の事例を見ると、Walmartは社内のタスクマネジメントに生成AIを活用しています。また、Instacartは商品名ではなく予算や栄養価などの目的を検索バーに入力することで、その目的に応じた食品リストを自動生成して提供するサービスを提供し始めました。いずれも社内外の業務を効率化したり、新たなインサイトを発掘したりすることに生成AIを活用しています。

トピック 2: オペレーション効率化を加速させるユニファイドコマース

次に「オペレーションの効率化とレジリエンス向上」について解説していきます。小売業は最終的に「人」と「モノ」が関わってくる特徴を持つため、テクノロジーがどこまで介入できるのかが本トピックの焦点となってきます。AIによるデータ分析やドローン配達サービス、あるいはロボットを倉庫で活用するといったさまざまな事例において、どんな活用法であれば収益向上につながるのかが議論されています。

ここで着目しておきたいのは、「オムニチャネルからユニファイドコマースへの移行」という一つのトレンドです。リテールの歴史を振り返ると、20世紀の大半において、小売業界はシングルチャネルによるビジネスを基本としてきました。2000年頃からオムニチャネルの概念が広まり、小売業者はeコマースを導入し始めたのですが、堅実なオペレーションをもとに大規模かつ利益性の高いビジネスを構築できるシングルチャネルと比べ、オムニチャネルは業務の複雑化とそれに伴うマージンの希薄化という新たな課題を生み出すことがわかってきました。

そこで2021年頃から新たに注目され始めたのが、ユニファイドコマースです。オペレーションの統一化、可視化、最適化といった観点を新たに取り入れる流れが強まっていることは、リテールテックが興隆する契機となる追い風と言えるでしょう。そしてこの統一化、可視化、最適化のステージには、それぞれ取り組むスタートアップが複数存在します。これらのスタートアップはいずれも私たちが投資を検討し、一部は投資をした企業です。

補足的にMFC(Micro Fulfilment Center)の需要が高まっていることにも触れておきましょう。eコマースのマージンの悪さの原因を突き詰めていくと、そこにはラストワンマイルの配送コストが立ちはだかります。その解決策として、見込み客がいる場所の近隣に小さな倉庫を配置し、需要予測結果をもとに事前に在庫を割り当てるソリューションが注目され始めました。その倉庫におけるピッキングと梱包をロボットによって自動化することで、小売業者はサプライチェーンのコスト削減を期待しています。

トピック 3: eコマースと実店舗の購買体験のギャップを埋める

次に「店舗体験のモダナイゼーション」について解説します。冒頭で紹介したように、実店舗への来店者数はコロナ禍以前まで回復しました。この顧客群を喜ばせるために店舗をどうつかうか、そこにテクノロジーをどのように使うかが大きな課題です。

ここでeコマースと実店舗の購買体験を比較してみましょう。eコマースでの購買体験はデータ分析によってパーソナライズされている一方、実店舗での購買体験は基本的に店舗ごとに顧客の購買体験は同じものになります。どうすれば実店舗でもパーソナライズされた購入体験を実現できるかが、店舗体験のモダナイゼーションにつながる要です。

また、シームレスな購買体験という観点でも、eコマースと実店舗の違いが挙げられます。eコマースの場合、私たちは購買履歴に基づく継続的な購買体験が自然とできますが、実店舗ですと、再び同じ店に訪れても毎回新しい顧客かのように扱われます。もちろん従業員と仲良くなって覚えてもらうといった手段はありますが、テクノロジーでシームレスな購買体験を再現できるかが注目されています。また、実店舗だからこそ体験できる店員のやりとりや「おもてなし」へのテクノロジー導入も、店舗体験を向上させる大きな要素となるでしょう。

ここで、「店舗体験のモダナイゼーション」のわかりやすいケースを紹介します。アパレルを扱うZara Londonは、Zaraのモバイルアプリから新たな店舗体験の醸成を試みています。単にアプリでオンラインショッピングを楽しむだけではなく、近隣の店舗とデータ連携を行う機能を設けたことで、オンラインの購入履歴を配慮したうえで店舗での商品推薦を行う仕組みを作りました。例えば、以前に買ったジャケットに基づいて、それに合うシャツやパンツを店舗で紹介する、といった形です。

また、フィッティングルームの予約システムにもアイデアがあります。これは一見それほど特筆すべきものではないように思われますが、実店舗側は予約データを取ることで、そのユーザーが何を試着して最終的に何を買ったかまで可視化できるというのがポイントです。eコマースではカートに入れたもの、実際に購入したもののログを取ることが容易ですが、実店舗では商品の取捨についてのデータは今まで取ることができませんでした。このデータを取ることで、適切なディスカウントを提案するなど、さまざまな施策を打つことができます。

このほか、オンラインでの商品ピックアップやRFIDタグのスキャニングなど、ファーストリテイリングが導入していることでなじみのあるテクノロジーも、欧米で徐々に広がりを見せています。

トピック 4: データ取得にまつわるリテールメディアの変容

最後に「リテールメディアとのデータ連携」について解説していきます。リテールメディアは2022年頃から注目されてきたトピックですが、2024年になって、さらに具体的な実施例に基づく具体的なよしあしが議論されるようになりました。

特に主題となっているのは、オンラインの大規模なリテールメディアをどうオフラインに活用するかです。また、顧客体験の観点からもリテールメディアへの議論が深まりました。店員とのやりとりを楽しみたい顧客にとって、リテールメディアは購入体験を阻害する要因にもなりかねません。そこのバランスをどう取るかが課題となります。また、こうした期待と実際のテクノロジーやオペレーションには多くのギャップがあるのも現状です。

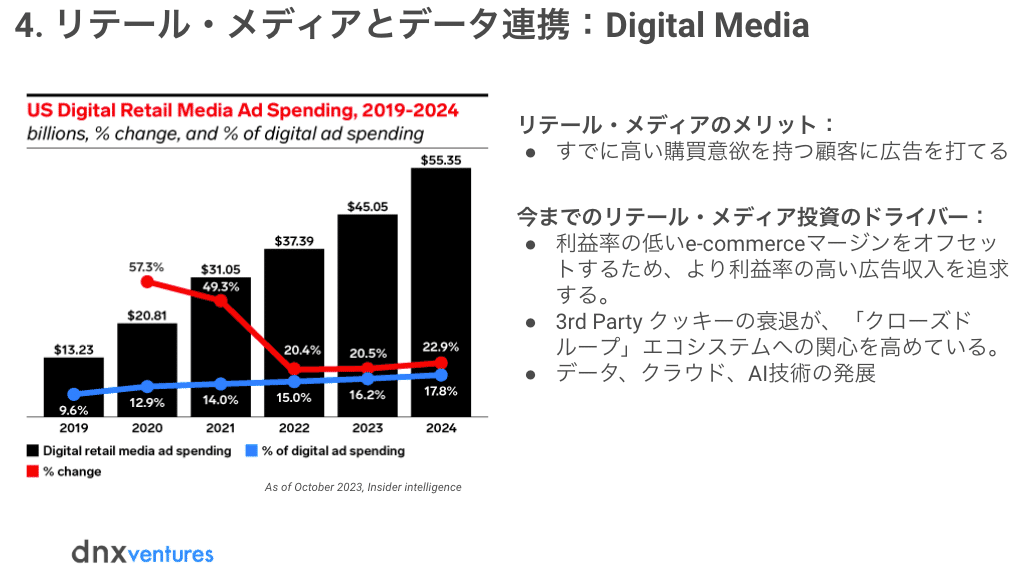

立ち戻って、オンラインにおけるリテールメディアのメリットについて確認していきましょう。リテールメディアはテレビ、ラジオ、SNSといった他媒体に比べ、すでに購買意欲が高まっている顧客に対して広告を打てる特徴があります。これは費用対効果の高い広告と捉えることができ、リテールメディア投資のドライバーとなってきました。

これに加え、近年の3rd Partyクッキーの衰退はクローズドループ型エコシステムへの関心を高める要因にもなっています。クローズドループ型エコシステムとは、商品の探索、エンゲージメント、トランザクションをすべて同一のプラットフォームで行い、商業とデジタル広告を融合するシステムです。こうしたプラットフォームを自社で構築すれば、3rd Partyクッキーの衰退による問題は解消されます。

AmazonやWalmartはすでにこうしたリテールメディアの構築を進めています。一方、これまでデジタル広告の要となってきたInstagramやTikTokといったSNSも、同様の観点から各プラットフォームにコマースエンジンを搭載する動きを強めています。小売業者にはこうした二つの選択肢があることは、リテールメディアの市況感を捉えるうえで重要なポイントです。

また、オフラインにおけるリテールメディアの普及については、小売業者とCPGがいかにしてリアルタイムでデータを連携できるかどうかが重要です。

オンラインの場合、オンラインショップで誰が何を買ったかというデータは瞬時にCPGに伝わり、リテールメディアへの再投資の判断がすぐできるのですが、これがオフラインとなると、小売業者のデータがCPGに届くのは四半期に一回、1カ月に一回といった頻度です。これがよりリアルタイムに近づいてくれば、オフラインにおけるリテールメディアの普及は実現性が高まってくるでしょう。

DNXとしては、こうした領域を含めたリテールテックへの投資をさらに進めていきます。

(DNX for Corporates 編集部 執筆・宿木雪樹、編集・野村佳美)

この記事が気に入ったらサポートをしてみませんか?